中心思想

核心观点概述

- 浦银国际对康龙化成(3759.HK、300759.CH)的财务模型进行了更新,基于宏观经济和行业特定因素,微调了其2022-2024年的盈利预测。

- 尽管公司3Q22业绩表现良好,但考虑到地缘政治风险、医药行业融资环境尚未恢复以及海外CGT业务的盈亏平衡时间,报告下调了目标估值倍数和目标价。

- 尽管目标价有所下调,浦银国际仍维持康龙化成股票的“买入”评级,表明对公司长期发展前景的信心。

盈利预测与估值调整

- 报告微调了2022/23/24年营业收入预测,分别为+0.7%、+0.5%和-1.3%,并上调了同期毛利率1.4-2.2个百分点。

- 经调整non-IFRS归母净利润预测相应调整为2022E 19.1亿、2023E 24.8亿、2024E 33.5亿人民币,相比此前预测分别变动+1.0%、-1.2%和-1.4%。

- A股/港股目标估值倍数下调至1.0x/0.8x 2023E PEG,低于行业龙头药明康德,导致目标价分别降至67元人民币/59港元。

主要内容

康龙化成3Q22业绩表现

- 公司2022年第三季度实现收入27.7亿人民币,同比增长37%,略超浦银国际预期。

- 非国际财务报告准则(non-IFRS)经调整净利润为5.2亿人民币,同比增长30%,符合预期。

- 与第二季度相比,收入增速保持稳定(37% vs. 41%),而经调整利润增速则出现明显反弹(30% vs. 15%),显示出公司盈利能力的改善。

盈利预测调整及驱动因素

- 根据管理层最新指引,浦银国际对康龙化成2022/23/24年的营业收入预测进行了微调,具体为2022E上调0.7%,2023E上调0.5%,2024E下调1.3%。

- 鉴于临床研究服务板块整合后订单增长较快,且人效有望进一步优化,报告上调了2022-2024年的毛利率预测,幅度为1.4至2.2个百分点。

- 综合收入和毛利率的调整,2022/23/24年经调整non-IFRS归母净利润预测分别调整至19.1亿、24.8亿和33.5亿人民币,相比此前预测分别变动+1.0%、-1.2%和-1.4%。

目标价与估值倍数下调分析

- 浦银国际将康龙化成A股/港股的目标估值倍数下调至1.0x/0.8x 2023E PEG,此估值水平略低于行业龙头药明康德的1.5x/1.2x。

- 基于新的估值倍数,公司A股目标价下调至67元人民币,港股目标价下调至59港元。

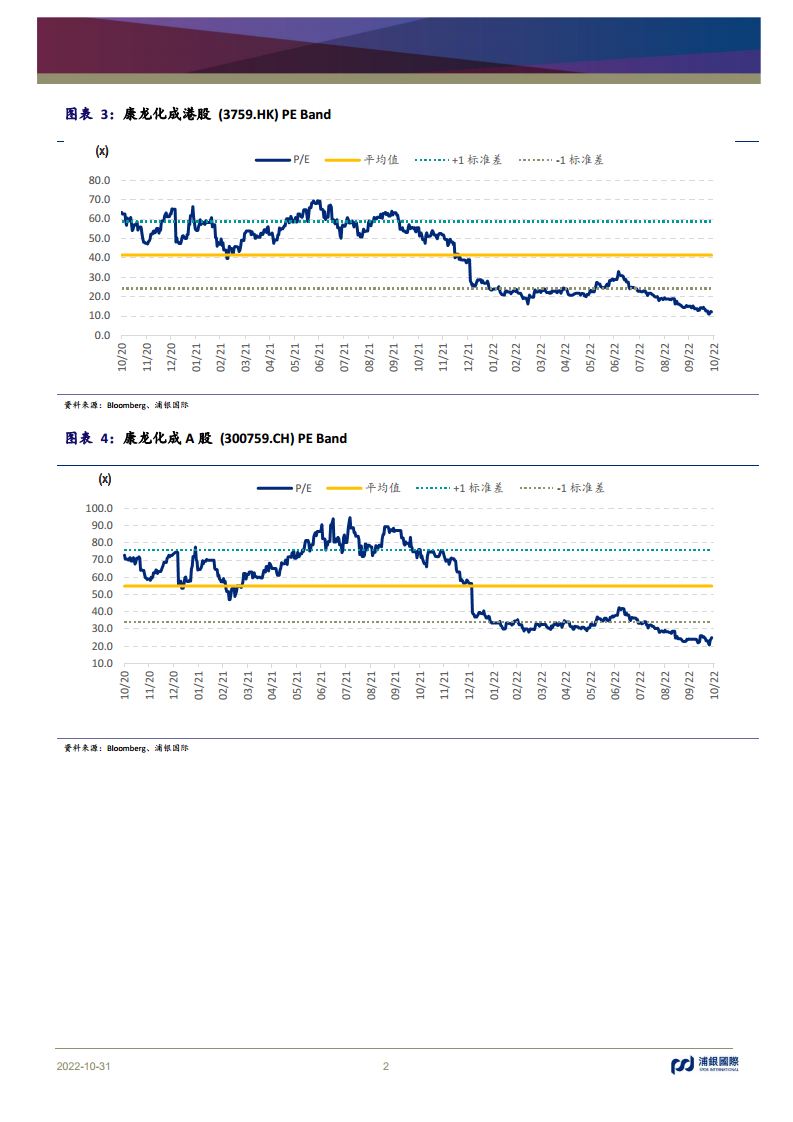

- 新的目标价对应2023年市盈率(PE)分别为32倍(A股)和26倍(港股),低于过去三年均值1.1-1.3个标准差。

- 此次目标价下调的主要考量因素包括地缘政治风险的长期不确定性、医药行业融资环境尚未完全恢复,以及公司海外CGT业务达到盈亏平衡所需的时间。

行业评级与覆盖公司概览

- 浦银国际维持康龙化成股票的“买入”评级。

- 报告中还列出了浦银国际医疗行业覆盖的其他公司,包括药明康德、药明生物、阿里健康、平安健康、云顶新耀等,涵盖CRO/CDMO、互联网医疗、生物科技、制药、医疗器械和ICL等多个细分领域,并提供了各公司的最新评级和目标价。

总结

浦银国际对康龙化成(3759.HK、300759.CH)的财务模型进行了更新,尽管公司在2022年第三季度实现了超出预期的收入增长和符合预期的经调整净利润增长,且利润增速显著反弹,但鉴于宏观地缘政治风险、医药行业融资环境的持续挑战以及海外CGT业务的盈利周期,分析师对公司2022-2024年的盈利预测进行了微调。在此基础上,浦银国际下调了康龙化成A股和港股的目标估值倍数至1.0x/0.8x 2023E PEG,并相应将目标价调整至67元人民币/59港元。尽管目标价有所下调,但考虑到公司在临床研究服务领域的强劲增长势头和效率优化潜力,浦银国际仍维持其“买入”评级,表明对康龙化成长期发展前景的积极展望。

微信扫一扫-立即使用

微信扫一扫-立即使用