中心思想

战略收购强化市场领导力

海尔生物通过收购深圳市金卫信信息技术有限公司60%股权,显著增强了其在医疗创新数字场景解决方案领域的综合竞争力。此次战略性举措旨在加速智慧疫苗城市网的复制与拓展,将业务范畴从疫苗网解决方案延伸至疫苗全流程一体化服务,从而巩固并扩大市场份额。

双轮驱动业绩增长

公司持续深耕生命科学和医疗创新两大核心业务领域。在生命科学板块,传统样本安全业务保持稳定增长,生物安全布局加速,智慧实验室方案不断升级并拓展新应用。在医疗创新板块,疫苗城市网建设和数字医院创新方案快速发展并实现多地复制。基于此,华西证券预计海尔生物未来三年业绩将保持快速增长态势。

主要内容

金卫信收购:加速疫苗城市网复制与业务拓展

根据2022年10月27日的工商变更信息,海尔生物已成功收购深圳市金卫信信息技术有限公司60%股权。金卫信在全国各级疾病预防控制中心和卫生行政机构信息化建设领域拥有超过20年的经验,为全国10余个省(直辖市、自治区)的数万家接种门诊提供免疫规划信息管理平台、疫苗全程追溯平台、数字化门诊管理系统等产品方案,市场占有率超过30%。

此次收购具有双重战略意义:

- 加速城市网复制与覆盖: 海尔生物已助力全国5000多家接种门诊实现数字化升级,并在深圳、青岛、舟山等地建成智慧疫苗城市网。通过整合金卫信的平台资源,公司将显著提升城市网的建设速度,扩大覆盖范围。

- 拓展业务范畴与附加值: 收购使得海尔生物能够将原有的疫苗网解决方案拓展至疫苗全流程一体化服务,增加业务附加值,从而持续提升其在医疗创新数字场景方案领域的综合竞争实力。

智慧化场景深化:生命科学与医疗创新双翼齐飞

海尔生物在两大核心业务板块持续推进智慧化场景的拓展和生态布局:

生命科学板块:稳健增长与多元化应用

传统核心业务样本安全板块保持稳定增长。公司在生物安全领域的业务布局持续加速,智慧实验室方案围绕7大核心场景进行自动化、智能化、物联化和共享化升级。同时,公司积极探索在农业、畜牧业等新领域的应用拓展,展现出多元化发展的潜力。

医疗创新板块:克服挑战与快速复制

尽管面临疫情影响,公司在医疗创新板块仍取得显著进展。疫苗城市网在广西、云南等地区深耕并快速向公共卫生新领域布局。数字医院创新方案快速发展,其中手术室耗材行为管理方案已在十余家医院落地,静配中心智慧配液解决方案在山东、福建等地成功复制,显示出强大的市场推广和复制能力。

投资建议与财务展望

华西证券维持对海尔生物的“增持”评级。公司作为低温存储龙头,在生命科学和医疗创新领域的布局,以及血液网、疫苗网的快速复制,生物安全领域的加速布局,和海外市场的齐头并进,预示着其下游用户场景将不断突破。

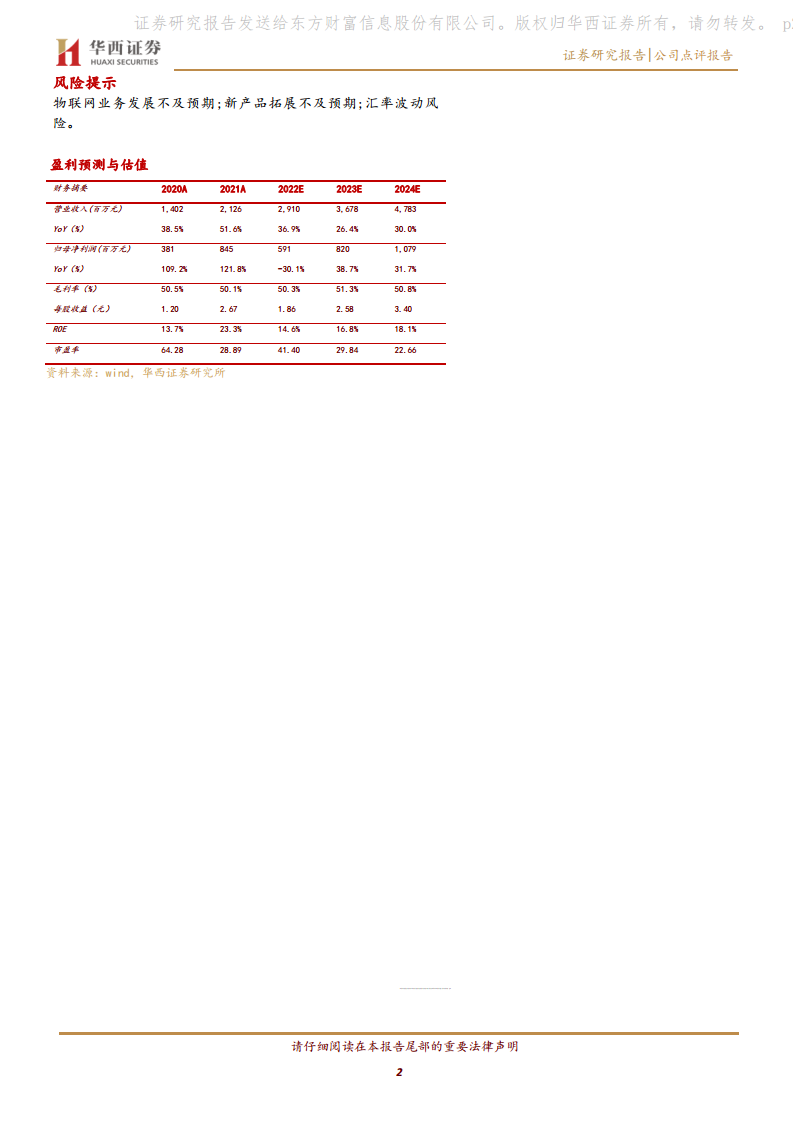

财务预测(2022-2024年):

- 营业收入: 预计分别为29.1亿元、36.78亿元和47.83亿元,同比增速分别为36.9%、26.4%和30.0%。

- 归母净利润: 预计分别为5.91亿元、8.20亿元和10.79亿元,同比增速分别为-30.1%、38.7%和31.7%。尽管2022年归母净利润预计有所下降,但2023年和2024年将实现强劲反弹。

- 每股收益(EPS): 预计分别为1.86元、2.58元和3.40元。

- 市盈率(PE): 对应2022年10月31日收盘价77.13元,PE分别为41倍、30倍和23倍。

风险提示

投资者需关注以下潜在风险:物联网业务发展不及预期、新产品拓展不及预期以及汇率波动风险。

总结

海尔生物通过战略性收购金卫信60%股权,有效整合了金卫信在疾控信息化领域的深厚积累和市场份额,加速了其智慧疫苗城市网的复制与拓展,并实现了业务向疫苗全流程一体化服务的升级。同时,公司在生命科学和医疗创新两大核心领域持续推进智慧化场景的深化与生态布局,展现出强大的市场适应性和增长潜力。尽管短期内归母净利润增速可能面临波动,但华西证券基于公司在各业务板块的稳健发展和市场拓展能力,维持“增持”评级,并预计公司未来三年将保持快速增长态势。投资者应关注物联网业务发展、新产品拓展及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用