中心思想

业绩强劲增长与战略成效显著

珀莱雅在2022年第三季度展现出强劲的财务表现,归母净利润同比增长43.55%,营收同比增长22.07%,均接近此前业绩预告上限。这主要得益于公司成本端的显著优化,毛利率同比提升5.89个百分点,以及大单品战略的持续成功。主品牌珀莱雅保持高速增长,大单品占比超过35%,并在天猫平台表现尤为突出。

品牌矩阵成熟与未来发展潜力

公司的小品牌战略也取得突破性进展,彩棠、悦芙媞等小品牌陆续实现盈利,带动整体净利率提升,标志着珀莱雅的品牌矩阵已初步形成,为公司提供了长期健康高增长的动力。同时,公司在研发能力上持续投入,新任首席科学官的加入及国际化研发团队的搭建,预示着未来产品力和品牌力将得到进一步提升,为长期发展奠定坚实基础。

主要内容

事件回顾:22Q3业绩超预期

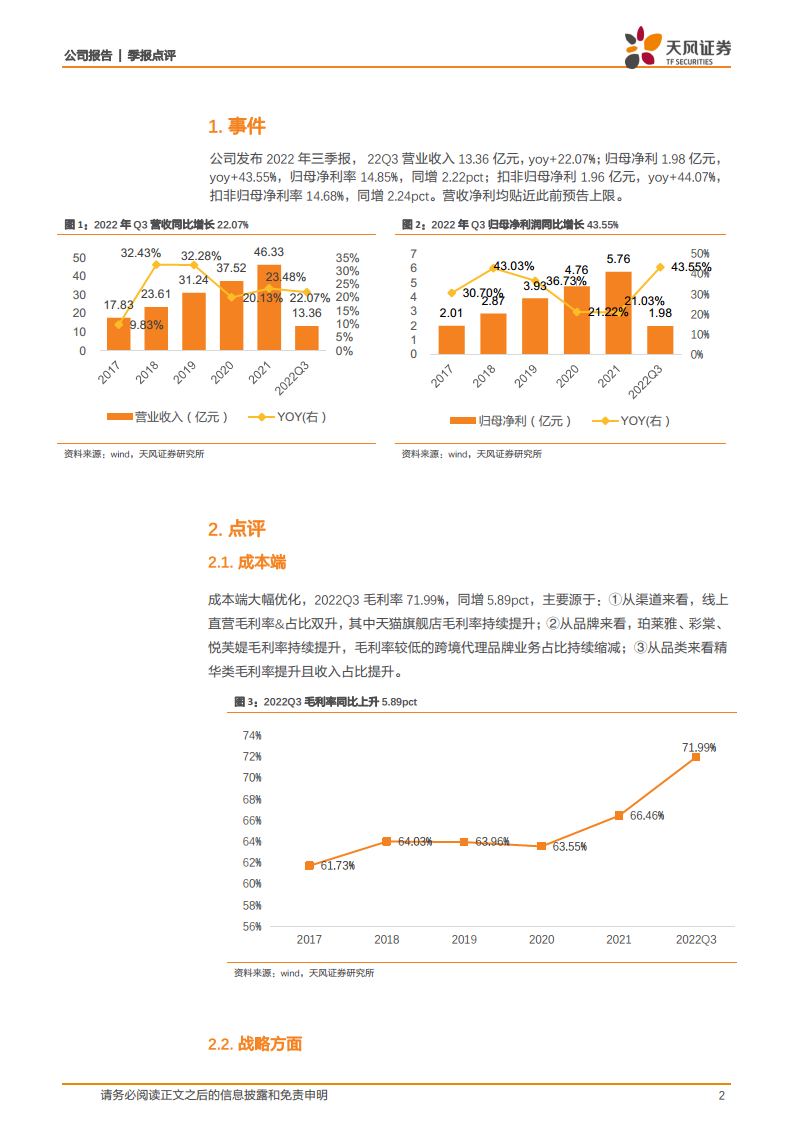

珀莱雅公司发布2022年三季报,第三季度实现营业收入13.36亿元,同比增长22.07%;归属于母公司净利润1.98亿元,同比增长43.55%,归母净利率达到14.85%,同比增加2.22个百分点。扣除非经常性损益后的归母净利润为1.96亿元,同比增长44.07%,扣非归母净利率为14.68%,同比增加2.24个百分点。营收和净利润数据均贴近此前预告的上限,显示出公司强劲的增长势头。

成本结构优化:毛利率显著提升

2022年第三季度,公司成本端大幅优化,毛利率达到71.99%,同比显著提升5.89个百分点。这主要归因于多方面因素:从渠道来看,线上直营业务的毛利率和收入占比均实现双升,特别是天猫旗舰店的毛利率持续提升;从品牌来看,主品牌珀莱雅、彩棠、悦芙媞等核心品牌的毛利率持续提升,而毛利率较低的跨境代理品牌业务占比持续缩减;从品类来看,精华类产品的毛利率提升且收入占比增加,进一步优化了整体毛利结构。

战略成效显著:大单品与多品牌协同发展

公司的大单品战略持续展现成效,主品牌珀莱雅在2022年前三季度同比增长超过30%,营收占比超过80%。其中,红宝石、双抗、源力、保龄球等四大系列大单品逐步放量并站稳市场,主品牌大单品占比超过35%,在天猫平台更是高达65%以上。同时,小品牌发展势头良好,彩棠营收超过3.4亿元,同比增长超过110%,保持高增长态势。前三季度,彩棠盈利能力良好,悦芙媞等小品牌也已实现盈利,有效带动了公司整体净利率的同比提升,品牌矩阵已初步形成,为公司提供了长期增长动力。在渠道运营方面,公司采取多渠道精细化运营策略,2022年前三季度线上直营同比增长约50%,占线上收入约65%,其中天猫占比45%以上,抖音占比15%以上,京东占比10%以上,渠道结构逐步稳定。

费用投入与研发升级

2022年第三季度,公司销售费用率为43.71%,同比增加2.14个百分点,主要系形象宣传推广费率提升所致。管理费用率为8.13%,同比增加3.62个百分点,主要由于公司7月发布的股权激励计划导致单季度摊销成本计入管理费用。研发费用率为2.57%,同比增加0.64个百分点,显示公司对研发的持续投入。值得关注的是,公司于9月上任了新的首席科学官(CSO),其曾任职于科蒂集团担任亚太区研发副总裁,具备强大的综合能力和国际化视野。公司计划在上海和日本搭建研发团队,新CSO有望从国际化角度引领公司研发体系和方向,赋能公司未来发展。

现金流充裕与财务稳健

2022年前三季度,公司经营活动产生的现金流量净额为7.72亿元,同比增长57.5%,显示出良好的经营获现能力。投资活动产生的现金流金额为-2.02亿元。截至2022年第三季度末,公司货币资金达到28.95亿元,同比增长108.35%,表明公司财务状况稳健,现金储备充足。

营运效率分析

在营运能力方面,2022年前三季度,公司存货周转天数为127天,同比增加7天;应收账款周转天数为6.83天,同比减少15天;应付票据及应付账款周转天数为137天,同比减少13天。应收和应付周转天数的减少,体现了公司在资金管理和供应链效率方面的优化。

投资展望与评级维持

近期双十一预售表现优异,根据魔镜数据,10月24日双十一首日预售额达到8.9亿元,同比增长238%,其中8个产品当晚登陆李佳琦直播间均售罄,供不应求,大单品及其系列化产品表现突出。报告认为,珀莱雅正处于长期向好的发展轨道上,大单品战略持续推动主品牌快速增长,并带动客单价提升、产品迭代和品牌心智打造等多方面优化。随着彩棠、悦芙媞等小品牌接力放量并陆续实现盈利,公司品牌矩阵已现,将助力未来长期健康高增长。展望未来,大单品战略预计将贯穿集团多品牌,同时公司将持续完善研发能力,通过内生外延以国际化视野引领研发方向,有望从底层带动产品力和品牌力持续提升。报告预计公司2022/2023/2024年净利润分别为7.4亿元、9.2亿元和11.1亿元,对应PE分别为64/51/42倍,维持“买入”评级。

总结

珀莱雅在2022年第三季度实现了显著的业绩增长,归母净利润同比大幅提升43.55%,营收增长22.07%,主要得益于成本优化带来的毛利率提升。公司成功实施大单品战略,主品牌珀莱雅表现强劲,同时小品牌彩棠、悦芙媞等也已实现盈利,构建了多元化的品牌矩阵。在费用投入方面,公司持续加大研发力度,并引入国际化研发人才,为未来产品创新和品牌力提升奠定基础。充裕的现金流和优化的营运效率进一步巩固了公司的财务健康状况。鉴于双十一预售的优异表现以及清晰的长期发展战略,报告维持对珀莱雅的“买入”评级,预计公司将继续保持健康高增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用