中心思想

业绩改善与战略转型

江苏吴中在2022年第三季度展现出显著的业绩改善,营收实现环比大幅增长,归母净利润亏损幅度收窄,标志着公司在克服疫情影响后业务的稳步回升。同时,公司正积极推进战略转型,将医美业务作为未来增长的核心驱动力,通过股权激励机制绑定核心人才,并持续完善医美产品管线布局。

医美业务驱动未来增长

公司在医美领域已形成童颜针、玻尿酸、胶原蛋白三大中高端产品管线,并取得实质性研发进展,多款产品有望在未来几年内陆续获批上市。通过引进前沿技术和加强产学研合作,江苏吴中致力于在重组胶原蛋白等新兴领域实现“弯道超车”,医美业务的逐步成熟和放量将成为公司未来业绩增长的关键引擎。

主要内容

财务表现与盈利能力分析

根据公司发布的2022年三季度报告,江苏吴中在报告期内呈现出以下财务特征:

- 营收与利润状况:

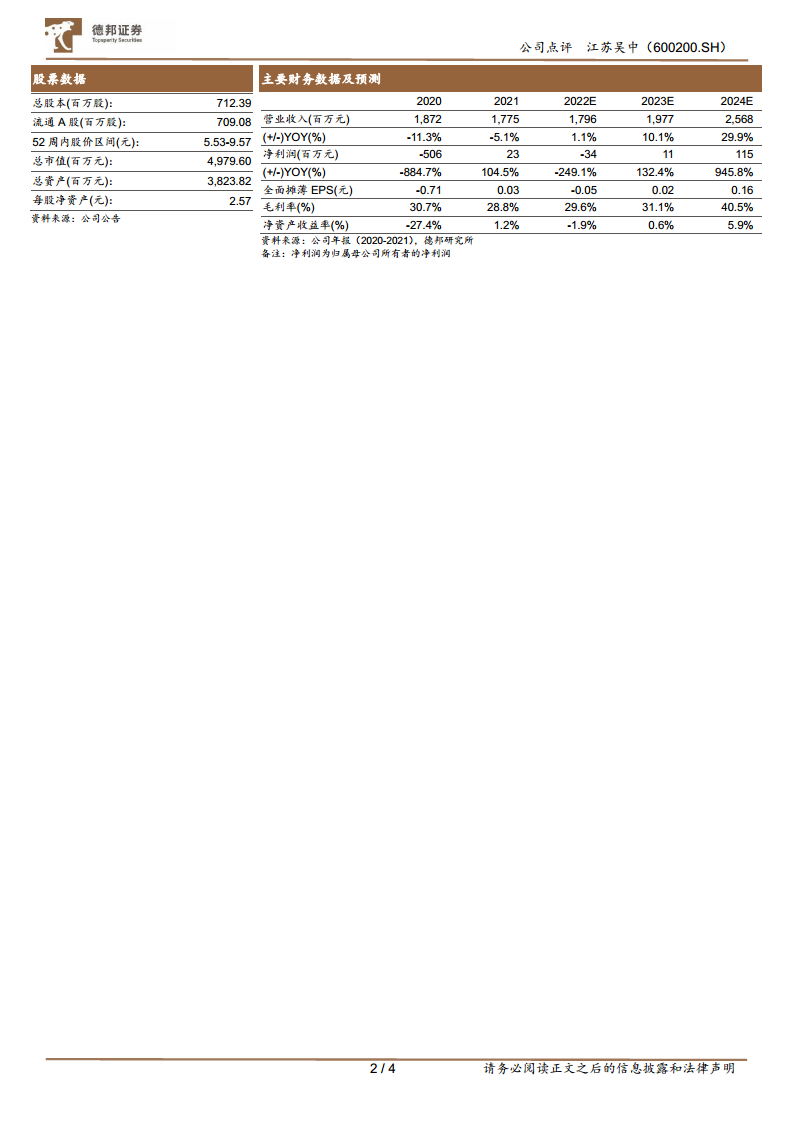

- 2022年前三季度,公司实现营业收入13.8亿元,同比下降6.0%。归母净利润为-0.5亿元,同比大幅下降194.8%,主要原因系去年同期中凯生物制药厂拆迁交付确认了1亿元的资产处置收益,导致基数较高。扣除非经常性损益后,归母净利润为-0.6亿元,但在疫情影响商业配送受限、股权激励摊销成本、医美板块组建费用以及医药研发投入增加等多重因素下,亏损幅度较去年同期有所收窄。

- 2022年第三季度单季表现亮眼,实现营业收入5.9亿元,同比大幅增长37.2%,环比增长73.9%。这表明在上半年受疫情影响(如苏州部分公立医院停诊、医药商业物流配送暂停)导致营收下滑后,随着有序防控的推进,公司业务已逐渐恢复并稳步回升。同期归母净利润为-0.3亿元,环比降幅进一步收窄。

- 盈利能力与费用结构:

- 2022年前三季度,公司实现毛利4.2亿元,同比增长6.2%;毛利率达到30.3%,同比提升3.5个百分点。其中,医药业务的毛利率表现尤为突出,达到44.7%,同比提升6.9个百分点,显示出医药主业较强的盈利能力。

- 费用方面,销售费用率、管理费用率和研发费用率分别为22.7%、6.2%和1.6%,较去年同期略有增长,反映了公司在市场拓展、内部管理以及新产品研发方面的持续投入。归母净利率为-3.4%,同比下降6.8个百分点,主要受利润总额下降影响。

医美业务战略部署与未来展望

公司正积极构建医美业务作为新的增长极,并通过股权激励和产品管线建设加速布局:

- 核心人才激励计划:

- 为吸引和留住医美核心人才,公司于2022年初实施了限制性股权激励计划,向109名核心技术及业务人员授予330.4万股。

- 近期,公司进一步授予17名预留限制性股票激励对象共80.5303万股(占总股本的0.11%),激励对象涵盖吴中美学常务副总经理李艳章、业务发展总监孙洋等医美业务关键人员。

- 激励目标设定为以2021年为基数,2022/2023/2024年营收或净利润增长率不低于10%/20%/30%(对应同比增速为10%/9%/8%),旨在通过利益绑定,稳固医美业务发展的中坚力量,确保战略目标的实现。

- 医美产品管线与研发进展:

- 自2021年正式切入医美领域以来,公司持续引进优质产品管线与前端技术,现已成功布局童颜针、玻尿酸、胶原蛋白三款中高端医美产品。

- AestheFill童颜针: 该产品具备独特的聚双旋乳酸成分和空心微球专利结构,与同类产品相比具有价格相近、质量更优的优势。其注册申请已于9月获受理,上市进程加速,有望在2023年底获批问世。

- HARA玻尿酸: 作为Humedix旗下艾莉薇的升级迭代产品,HARA定位精致轻奢,含麻且低交联,舒适性和稳定性更佳。目前已完成国内临床前检验工作,预计2025年获批上市。

- 胶原蛋白: 公司在胶原蛋白领域积极完善前端技术储备。7月推出“婴芙源”品牌,以敷料等产品先行试水布局通用技术;同月与浙江大学合作共建重组胶原实验室,以新兴技术赋能定制化胶原原料需求储备;10月进一步引进具备三螺旋和三聚体结构的重组III型人胶原蛋白生物合成技术。结合公司自有中凯生物制药厂的中试及产业化放大优势,江苏吴中有望在重组胶原领域实现“弯道超车”,未来管线引进及现有产品上市销售潜力巨大。

- 投资建议与风险提示:

- 鉴于医药主业在疫情影响后已环比改善企稳回升,以及医美业务虽处起步阶段但已储备多款潜力管线待有序上市,德邦证券维持对江苏吴中的“增持”评级。

- 预计公司2022-2024年营业收入分别为18.0亿、19.8亿、25.7亿,同比增长1.1%、10.1%、29.9%。归母净利润分别为-0.3亿、0.1亿、1.2亿,同比增长-249.1%、132.4%、945.8%,对应2023-2024年PE分别为453X/43X。

- 主要风险包括行业竞争加剧、行业政策风险、新品研发注册不及预期以及产品销售不及预期等。

总结

江苏吴中在2022年第三季度实现了财务业绩的显著改善,营收环比大幅增长,亏损幅度收窄,显示出公司在克服外部不利因素后的强劲复苏势头。公司正坚定不移地推进医美业务的战略转型,通过实施股权激励计划以稳定和吸引核心人才,并积极布局童颜针、玻尿酸和重组胶原蛋白等中高端医美产品管线。多款医美产品已进入关键研发或注册阶段,有望在未来几年内陆续上市,为公司带来新的增长动力。尽管面临行业竞争加剧和政策变化等风险,但医美业务的逐步成熟和放量有望驱动公司业绩实现高速增长,因此维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用