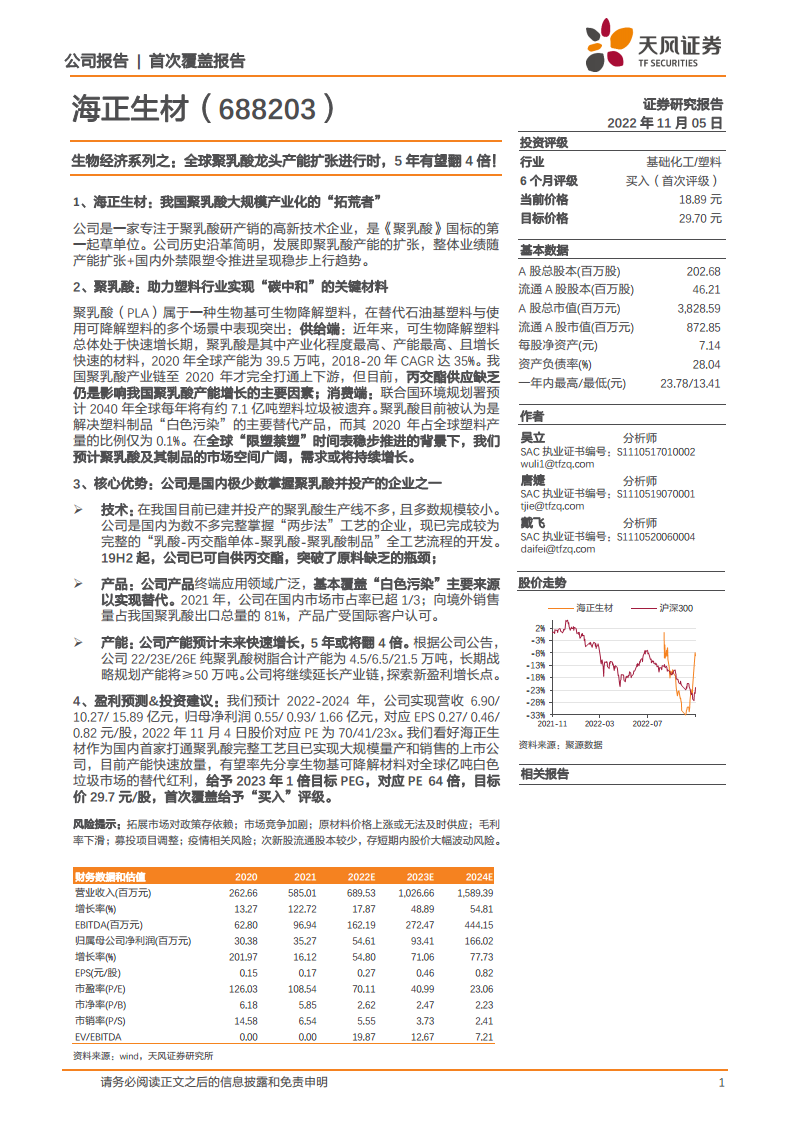

中心思想

聚乳酸市场潜力巨大,海正生材居领先地位

本报告核心观点指出,海正生材作为我国聚乳酸(PLA)大规模产业化的“拓荒者”,在生物经济和“碳中和”背景下,正迎来巨大的市场机遇。聚乳酸作为一种生物基可生物降解塑料,在替代石油基塑料和解决“白色污染”方面具有关键作用。公司凭借其在核心技术、产品市场占有率及产能扩张方面的显著优势,有望率先分享全球可降解材料市场的替代红利。

核心优势驱动增长,投资价值凸显

海正生材的核心竞争力体现在其完整掌握“乳酸-丙交酯-聚乳酸”两步法工艺并实现丙交酯自供,有效突破了原料瓶颈。公司产品应用广泛,在国内市场占据超过三分之一的份额,并主导我国聚乳酸出口。未来五年,公司产能预计将翻四倍,长期规划产能将达到50万吨以上,为业绩持续增长奠定基础。鉴于其领先地位和增长潜力,报告首次覆盖给予“买入”评级,目标价29.70元/股。

主要内容

海正生材:聚乳酸产业的先行者与核心竞争力

- 公司历史沿革与业务发展: 浙江海正生物材料股份有限公司成立于2004年,并于2022年8月在上交所科创板上市。公司专注于聚乳酸的研发、生产及销售,其发展历程与聚乳酸产能扩张紧密相连。从2004年建成30吨小试生产线,到2008年实现年产5000吨稳定生产,再到2015年底建成1万吨生产线。2020年12月,公司新建的年产5万吨聚乳酸树脂及制品工程项目(一期)正式投产,显著提升了产能。2019年下半年起,公司通过对原有生产线进行技术调整,增加了“乳酸—丙交酯”段的生产设施,实现了丙交酯自供,成功突破了关键原料瓶颈。

- 股权结构与业绩表现: 公司股权结构清晰,海正集团为控股股东(持股38.76%),实际控制人为椒江国资(间接持股30.95%)。中石化资本作为第二大股东,持股7.74%。公司主营业务纯粹,截至2021年,99%的营收来自纯聚乳酸、复合改性聚乳酸及初级产品。2021年,公司实现营收5.85亿元,同比增长122.72%;归母净利润0.35亿元,同比增长16.12%。业绩增长主要得益于产能扩张以及国内外“限塑禁塑”政策的推动。2021年,纯聚乳酸销量达1.39万吨,同比增长201.94%;复合改性聚乳酸销量达1.16万吨,同比增长75.17%。公司综合毛利率在2020年达到25.98%,受市场价格上涨带动,2021年因乳酸价格高位运行等因素有所下降至15.07%。

- 核心优势:技术、产品与产能: 海正生材拥有七大自主研发的纯聚乳酸生产核心技术,是国内少数完整掌握“乳酸-丙交酯-聚乳酸”两步法工艺的企业之一。公司产品终端应用领域广泛,主要覆盖餐饮食品包装和用具,占比不低于70%,并拓展至3D打印、家居日用品等。2021年,公司在国内聚乳酸市场市占率已超过三分之一。在国际市场,公司产品远销海外,2020-2021年,公司向境外销售的聚乳酸数量占我国聚乳酸出口总量的比例分别为66.17%和81.18%,广受国际客户认可。在产能方面,截至2022年8月,公司纯聚乳酸树脂产能为4.5万吨/年。根据规划,预计2023年总产能将达到6.5万吨/年,2026年将达到21.5万吨/年,实现五年内产能翻四倍。公司长期战略规划产能将不低于50万吨,并计划向产业链上下游延伸。

聚乳酸市场:碳中和背景下的广阔机遇、挑战与公司展望

- 聚乳酸的战略地位与市场规模: 聚乳酸(PLA)作为一种生物基可生物降解塑料,能够形成生物质资源循环体系,符合“碳中和”政策引导方向。其机械性能与传统石油基塑料(如PET、PS)相当,且可兼容现有加工工艺,具备高透明度、易配色等特点。2020年,全球塑料产量达到3.67亿吨,而可生物降解塑料产能仅为122.59万吨,其中聚乳酸产能为39.46万吨,占可生物降解塑料总产能近50%,2018-2020年复合年增长率(CAGR)达35%,是目前产业化程度最高的生物基可降解材料。

- 供给端挑战与国内机遇: 我国聚乳酸产业链直至2020年才完全打通上下游。此前,国内企业多依赖外部采购丙交酯,但随着主要供应商停止对外销售,丙交酯供应短缺成为制约我国聚乳酸产能增长的主要因素。在此背景下,掌握完整“乳酸—丙交酯—聚乳酸”两步法工艺的国内企业(如海正生材、丰原生物)将脱颖而出,率先受益于行业集中度提升和国内“限塑令”带来的需求扩大。

- 需求端驱动与政策支持: 全球“白色垃圾”污染日益严重,联合国环境规划署预计2040年全球每年将有约7.1亿吨塑料垃圾被遗弃。聚乳酸被认为是解决塑料制品“白色污染”的主要替代产品,但2020年其产量仅占全球塑料产量的0.1%,市场替代空间广阔。我国高度重视塑料污染治理,自2007年起陆续出台多项“限塑禁塑”政策,并设定了2020-2025年的递进工作目标,积极鼓励和推广可降解塑料材料的应用,为聚乳酸及其制品市场带来持续增长的需求。

- 盈利预测与投资建议: 报告预计海正生材2022-2024年将实现营收6.90/10.27/15.89亿元,归母净利润0.55/0.93/1.66亿元。鉴于公司作为国内首家打通聚乳酸完整工艺并实现大规模量产和销售的上市公司,且产能正快速放量,有望率先分享生物基可降解材料对全球亿吨“白色垃圾”市场的替代红利。报告首次覆盖给予“买入”评级,目标价29.7元/股,对应2023年1倍目标PEG(PE 64倍)。

- 风险提示: 报告提示了多项风险,包括下游市场拓展对政策的依赖性、市场竞争加剧、原材料价格上涨或无法及时供应、毛利率下滑、募投项目调整风险、疫情相关风险以及次新股流通股本较少可能导致的股价大幅波动风险。

总结

海正生材作为我国聚乳酸产业的先行者,凭借其在核心技术(完整掌握“两步法”工艺并实现丙交酯自供)和市场拓展(国内市占率超1/3,出口量占全国81%)方面的显著优势,成功克服了行业关键原料瓶颈。在全球“限塑禁塑”政策和“碳中和”目标驱动下,聚乳酸市场展现出巨大的增长潜力,而海正生材正通过大规模产能扩张(预计5年内翻4倍,长期规划≥50万吨)积极把握这一机遇。尽管面临市场竞争、原材料价格波动等潜在风险,但公司在技术、市场和产能方面的领先地位,使其有望成为生物基可降解材料替代“白色污染”市场的核心受益者,具备显著的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用