中心思想

人才与研发投入短期承压,长期增长潜力显著

皓元医药2022年前三季度营收实现稳健增长,但归母净利润增速受人才储备、研发投入增加及股权激励等因素影响而放缓。公司积极扩充人才规模并加大研发投入,旨在为未来业绩的持续增长奠定坚实基础。

前后端业务协同发展,创新药CDMO驱动增长

公司分子砌块与工具化合物业务以及原料药与中间体业务均实现良好增长,特别是创新药CDMO业务表现突出,成为驱动公司业绩增长的重要引擎。随着产能的逐步释放和人才队伍的壮大,公司有望在医药研发服务领域保持竞争力。

主要内容

事件概要:2022年前三季度业绩分析

公司2022年前三季度实现营业收入9.70亿元,同比增长39.38%。归母净利润为1.58亿元,同比增长9.63%。若剔除股权激励影响,归母净利润同比增长25.49%。综合毛利率为53.30%,同比下降2.16个百分点。

投资要点

人才储备影响短期利润,为业绩持续增长提供支撑

2022年第三季度,公司营业收入达到3.49亿元,同比增长44.77%;归母净利润为0.41亿元,同比下降15.34%。剔除股权激励影响后,归母净利润同比增长3.30%。利润增速较低主要原因包括:

- 人工费用增加: 第三季度新入职员工超过600人,导致人工费用支出显著增加。

- 研发投入加大: 公司持续加大研发投入力度。

- 股权激励确认: 股权激励分期确认股份支付超过1000万元。

随着新入职员工单人产出能力的逐步提升,预计将为公司未来业绩的稳定增长提供有力支撑。

前后端业务齐发力,创新药CDMO业务加速推进

2022年前三季度,公司各项业务均呈现良好增长态势:

- 分子砌块和工具化合物业务: 营收达6.01亿元,同比增长53.13%。其中,分子砌块收入1.78亿元,同比增长75.60%;工具化合物收入4.23亿元,同比增长45.30%。

- 原料药和中间体业务: 营收达3.61亿元,同比增长20.83%。其中,创新药收入2.14亿元,同比增长67.69%;仿制药收入1.47亿元,同比下降14.15%。

单独看第三季度,分子砌块和工具化合物营收2.17亿元,同比增长42.32%;原料药和中间体业务营收1.28亿元,同比增长47.52%,其中创新药收入0.75亿元,同比增长71.95%,仿制药收入0.53亿元,同比增长22.60%。

产能建设陆续释放,人才储备助力长期发展

公司正加速推进产业化和全球化布局,合肥、烟台、上海生化、上海CDMO中心已投入运营,马鞍山工厂也已进入试生产阶段。截至第三季度末,公司员工总数达到2785人,较上年末新增1299人,人才规模显著扩大。前三季度研发费用超过1.42亿元,研发费用率达到14.59%,同比上升4.69个百分点。产能的加速释放与丰富的人才储备,为公司后续的持续增长奠定了坚实基础。

盈利预测与风险提示

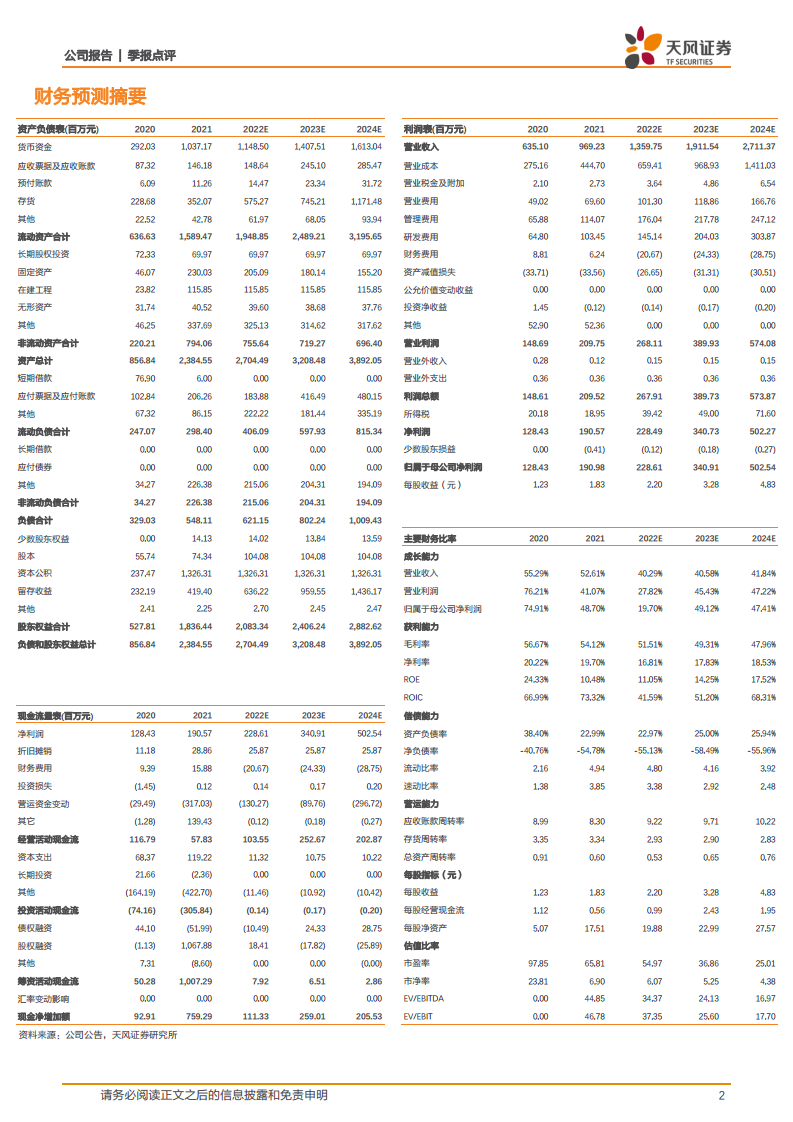

考虑到公司加大研发投入和人才储备力度,报告调整了公司2022-2024年的营业收入预测分别为13.60亿元、19.12亿元和27.11亿元(前值分别为14.08亿元、19.88亿元和27.87亿元)。归母净利润预测调整为2.29亿元、3.41亿元和5.03亿元(前值分别为2.70亿元、3.78亿元和5.30亿元)。对应EPS分别为2.20元/股、3.28元/股和4.83元/股,维持“买入”评级。

风险提示: 订单增长不及预期、大订单波动对业绩影响、汇率波动对业绩影响、产能释放不及预期、核心人员流失风险。

总结

皓元医药在2022年前三季度实现了营收的快速增长,但由于公司在人才储备和研发投入上的战略性投入,短期内归母净利润增速有所放缓。这些投入是公司为未来长期发展所做的必要铺垫,旨在提升核心竞争力。公司前端和后端业务协同发展,特别是创新药CDMO业务表现强劲,成为业绩增长的重要驱动力。随着新产能的逐步释放和人才队伍的持续壮大,公司有望在医药研发服务市场保持稳健增长态势。尽管短期利润承压,但长期来看,公司具备持续增长的潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用