中心思想

疫情扰动下业绩逆势增长

泰格医药在2022年第三季度面临多地疫情管控干扰的情况下,依然实现了收入和扣非归母净利润的快速增长,展现出强大的业务韧性。公司作为国内创新药临床CRO龙头,市场占有率位居第一。

股权激励驱动国际化扩张

新一轮股权激励计划的推出,明确了未来3-4年扣非净利润的复合增长目标,彰显了公司管理层对未来业绩增长的高度信心和确定性。凭借领先的临床运营和服务能力,结合资本助推,泰格医药有望进一步拓展国际化成长空间。

主要内容

单季度扣非业绩增长迅速,经营现金流明显改善

财务表现强劲:收入与扣非净利双增

2022年前三季度,公司实现收入54.06亿元,同比增长59.23%;扣非归母净利润11.92亿元,同比增长37.20%。其中,第三季度单季度收入18.12亿元,同比增长35.35%,环比增长2.00%;扣非归母净利润4.21亿元,同比增长29.02%,环比增长7.07%。归母净利润同比下滑9.90%(Q3单季度同比下滑21.56%)主要系公允价值收益减少,前三季度公允价值变动收益为4.03亿元,远低于去年同期的11.17亿元。

经营现金流显著优化

第三季度单季度经营现金流为4.66亿元,同比增长90.41%,环比改善明显,增长732.14%。这主要得益于第二季度部分客户因疫情影响导致的回款延期至第三季度,以及公司加强了应收账款管理。

毛利率受过手费影响,费用率下降明显

盈利能力波动与费用结构优化

前三季度毛利率为40.11%,同比下降6.66个百分点;扣非归母净利率为22.05%,同比下降3.54个百分点。第三季度单季度毛利率为40.94%,同比下降4.6个百分点,环比上升0.35个百分点。毛利率波动主要受两方面影响:一是部分新冠项目需支付较多过手费,导致直接项目成本增加;二是疫情管控扰动部分临床试验运营效率。费用率方面,前三季度销售、管理、研发、财务费用率合计同比下降2.15个百分点,其中管理费用率下降最为明显。财务费用增加主要源于短期借款增加导致的利息、H股募集资金利息减少以及汇率的综合影响。

合同负债反映订单增长

截至报告期末,公司合同负债达10.00亿元,同比增长66.30%,环比增长21.95%,这侧面反映了公司订单的快速增长趋势。

新一轮股权激励计划公布,彰显公司未来增长信心

股权激励计划细节

公司于10月2日公布新一轮股权激励计划,拟以69元/股的价格向828名激励对象授予共710.5590万股限制性股票,占总股本的0.8145%。考核期限为2022-2025年。

业绩增长目标与信心

以2021年净利润为基础,激励计划设定了明确的扣非净利润增长目标。考核目标A要求2022-2025年扣非净利润的年均复合增长目标为25-30%。具体为:2022年+2023年累计值较2021年增长193%;2023年+2024年累计值较2021年增长266%;2024年+2025年累计值较2021年增长357%。此举充分彰显了公司对未来3-4年业绩增长的坚定信心。

风险因素

潜在经营风险提示

报告提示的风险因素包括:药企研发投入不及预期、投资收益不及预期、国际化拓展不及预期以及局部疫情反复等。

投资建议

投资评级与估值调整

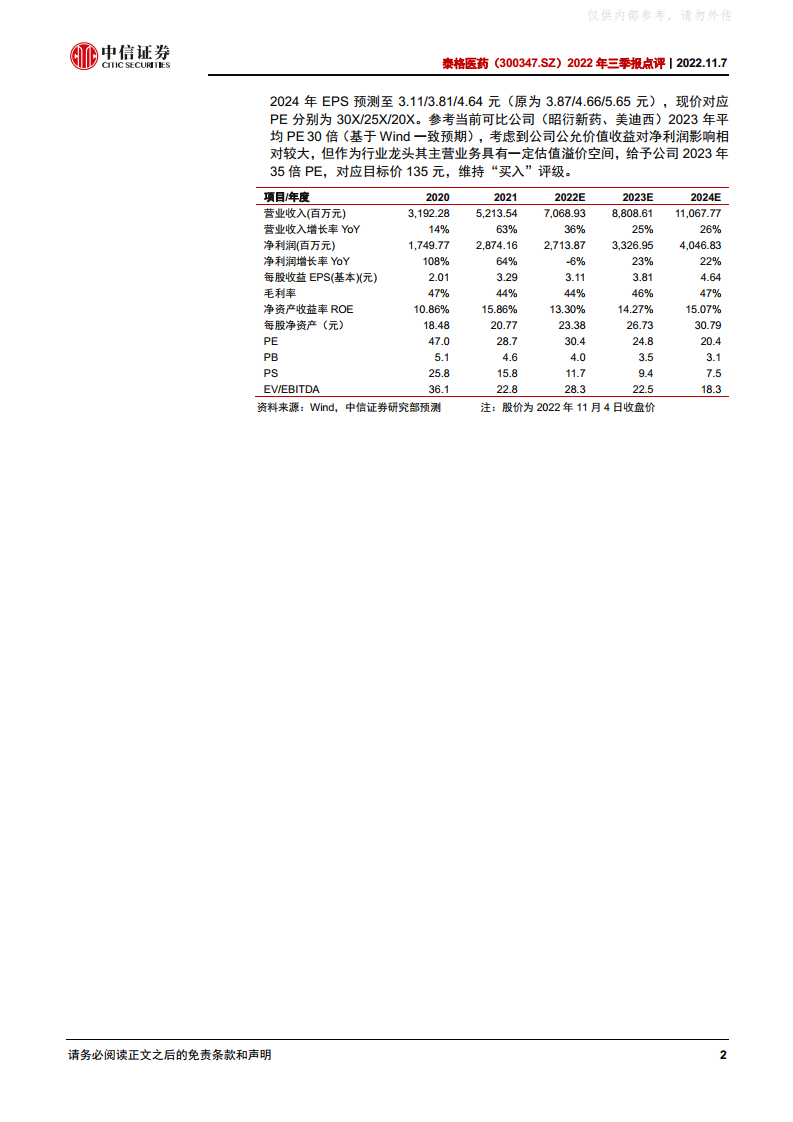

鉴于公司在疫情扰动下仍实现收入和扣非业绩的快速增长,且作为国内创新药临床CRO龙头,市场占有率第一,同时新一轮股权激励计划彰显了未来增长的确定性,中信证券维持“买入”评级。综合考虑订单需求增长和未来公允价值波动的预期,公司2022-2024年EPS预测调整至3.11/3.81/4.64元。参考可比公司2023年平均PE 30倍,并考虑到泰格医药作为行业龙头的估值溢价空间,给予公司2023年35倍PE,对应目标价135元。

长期增长潜力展望

公司领先的临床运营和服务能力,加上资本助推,有望进一步打开国际化成长空间,具备长期投资价值。

总结

泰格医药在2022年第三季度面对疫情挑战,依然展现出强劲的业绩增长势头,收入和扣非归母净利润均实现快速增长,经营现金流显著改善。尽管毛利率受过手费和疫情影响有所波动,但费用率下降明显,且合同负债的快速增长预示着未来订单的持续强劲。公司新一轮股权激励计划的推出,设定了未来3-4年扣非净利润25-30%的年均复合增长目标,充分体现了管理层对公司未来发展的坚定信心。作为国内创新药临床CRO龙头,泰格医药凭借其领先的临床运营和服务能力,有望在资本助推下进一步拓展国际市场。中信证券维持“买入”评级,并基于其行业龙头地位和增长潜力,给予2023年35倍PE,目标价135元。

微信扫一扫-立即使用

微信扫一扫-立即使用