中心思想

嘉和美康Q3业绩强劲增长,战略布局驱动未来发展

嘉和美康在2022年第三季度实现了显著的利润增长,归母净利润同比增长高达497.42%,显示出公司强大的盈利能力和经营效率的提升。同时,公司持续保持研发高投入,前瞻性布局医疗信创和重症系统两大关键领域,为未来的业绩增长奠定了坚实基础。

医疗信创与重症系统成核心增长引擎

公司在医疗信创领域取得显著进展,截至2022年上半年,已有84款软件产品进行国产适配和认证,其中30款已完成适配改造,24款获得认证,覆盖市场主流国产操作系统和数据库。此外,随着医院重症病区和急救平台建设的加强,重症系统需求同步增加,有望成为公司后续业绩增长的重要驱动力。

主要内容

单三季度利润高增,收入保持相对稳健增速

2022年第三季度,嘉和美康实现营业收入2.03亿元,同比增长16.77%;前三季度累计收入4.55亿元,同比增长18.50%。在利润方面,单三季度归母净利润达到2729.00万元,同比大幅增长497.42%;扣非归母净利润为2648.09万元,同比增长482.19%。这表明公司在收入稳健增长的同时,盈利能力实现了爆发式提升。

研发保持高投入,贴息贷款助力行业需求恢复

公司持续加大研发投入,2022年单三季度研发投入同比增长39.19%,前三季度研发投入同比增长54.00%,研发投入占比同期提升7.52个百分点。高研发投入推动公司产品化水平提升,前三季度综合毛利率增至49.97%,较去年同期提升2.78个百分点。此外,财政贴息贷款政策预计将为医疗行业带来增量预算支持,有望刺激信息化需求恢复,提升行业景气度,从而助力公司后续发展。

前瞻布局医疗信创及重症系统领域,后续业绩成长可期

在医疗信创方面,截至2022年上半年,公司有84款软件产品正在进行国产适配和认证,其中30款已完成国产化操作系统和数据库适配改造,24款产品已取得相关厂商的适配认证证书。这些已认证产品覆盖7款国产操作系统和8款国产数据库,占据市场大部分份额。在重症系统领域,随着医院加强重症病区、急救平台及急诊科室建设,配套的信息化系统需求同步增加,预计将为公司带来新的增长机遇。

投资建议与风险提示

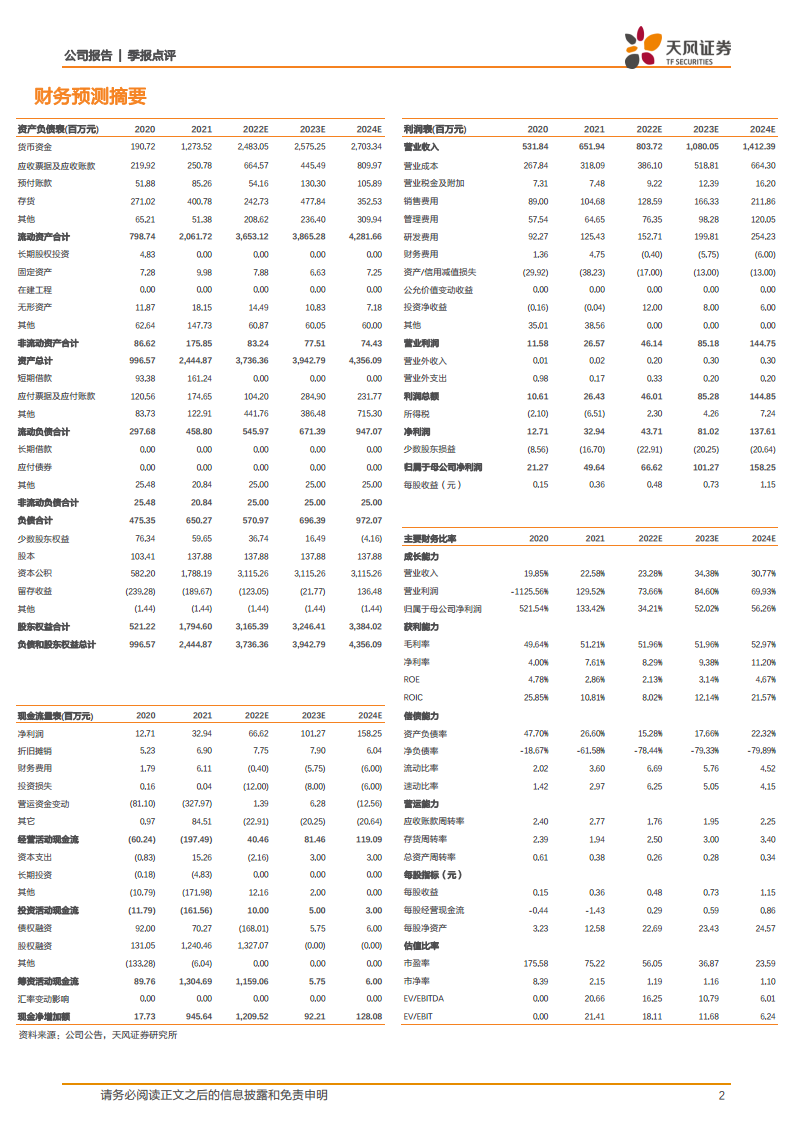

鉴于医院预算和项目执行受疫情影响有所延后,分析师调整了公司2022-2024年的收入预测至8.04/10.80/14.12亿元(原预测2022-2023年为9.03/13.04亿元),并调整归母净利润预测至0.67/1.01/1.58亿元(原预测2022-2023年为1.04/1.77亿元)。尽管预测有所调整,但仍维持“买入”评级。主要风险包括医院信息化支出不及预期、数据中心产品推广不及预期、销售渠道下沉拓展不及预期、经营性现金流不及预期以及盈利能力较弱风险。

财务数据和估值展望

根据预测,嘉和美康的营业收入将从2022年的8.04亿元增长至2024年的14.12亿元,年复合增长率显著。归属于母公司净利润预计将从2022年的0.67亿元增长至2024年的1.58亿元,显示出强劲的盈利增长潜力。市盈率(P/E)预计将从2022年的56.05倍下降至2024年的23.59倍,反映出随着利润增长,估值将更具吸引力。

总结

嘉和美康在2022年第三季度展现了强劲的利润增长势头,这得益于公司持续的研发投入和在医疗信创及重症系统领域的战略性前瞻布局。尽管受疫情影响,短期内收入预测有所调整,但公司在国产化适配和重症系统建设方面的进展,以及财政贴息贷款政策的潜在利好,预示着其未来业绩成长空间广阔。综合来看,公司基本面稳健,战略方向明确,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用