中心思想

业绩韧性与战略扩张并举

医思健康在2023财年上半年展现出强劲的收入增长韧性,总收入同比增长31.1%,主要得益于医疗服务需求的稳步复苏和兽医业务的成功整合。尽管受疫情影响和持续的业务扩张投入,公司短期利润承压,归母净利润同比下降50.0%,但其多元化业务布局和持续的运营网络扩张,为长期发展奠定了坚实基础。

市场领先地位与未来增长潜力

作为大湾区领先的一站式非医院医疗服务提供商,医思健康通过内生增长与外延并购不断扩大市场版图,服务点和专科数量显著增加,医师团队持续壮大。公司在疫情挑战下仍保持战略定力,积极进行业务整合和区域深耕,预计未来几年营收和归母净利润将持续增长,显示出其在行业中的领先地位和巨大的增长潜力。

主要内容

2023财年中期业绩分析

收入表现强劲,医疗服务贡献显著

根据2022年11月24日发布的2023财年中期业绩报告,医思健康实现总收入18.93亿港币,同比增长31.1%,表现出强劲的增长势头。这主要归因于医疗服务需求的稳步复苏。

- 医疗服务分部:实现收入11.75亿港币,同比大幅增长47.5%,贡献了总收入的62.1%,成为公司收入增长的主要驱动力。

- 美学医疗美容及养生服务分部:实现收入6.07亿港币,同比略有下滑2.0%,占总收入的32.1%。下滑主要系报告期内部分地区受疫情严格管控导致诊所不同期限的停业。

- 其他业务分部:实现收入1.11亿港币,同比激增301.9%,贡献了总收入的5.8%,主要得益于公司兽医业务的收购整合。

- 区域收入分布:FY23H1香港地区实现营业收入17.46亿港元(同比+33%),大陆地区0.90亿港元(同比+13%),澳门地区0.57亿港元(同比+8%)。

利润短期承压,疫情与扩张成本是主因

尽管收入增长强劲,公司利润端短期承压。报告期内,公司实现除税后净利润1.05亿港币(同比-46.3%),归母净利润80.05百万港币(同比-50.0%),EBITDA2.70亿港币(同比-16.6%)。利润下滑的主要原因包括:

- 疫情扰动:医疗服务与生美医美服务均受到疫情不同程度的影响,香港、澳门、广州、深圳、上海等地区生美业务平均停诊天数分别为20、31、10、26、122天,对机构正常经营造成影响。

- 通关限制:入境游客受旅游限制和卫生检疫时间延长,影响了相关收入。

- 持续扩张与资本开支:公司在报告期内保持收并购节奏,内生资本支出增长1.5亿港币,业务版图持续扩张带来资本开支和相关费用的上升。

- 成本结构:报告期内,医疗库存及耗材成本占总收入的13.6%,租赁开支11.2%,营销广告开支5.1%,雇员薪酬开支25.2%,注册医生开支26.5%,各项成本合计占总收入的81.3%。

运营能力与市场扩张

服务网络与专科数量持续增长

医思健康展现出强大的运营能力和市场扩张决心。

- 服务点数量:报告期内公司共有服务点154个,同比大幅增长69.2%,显示出其快速扩张的服务网络。

- 收并购活动:已执行的收并购共计2.19亿港币,涉及多专科综合、体检、兽医等业务,进一步扩大了公司版图覆盖范围。

- 专科与医师团队:截至FY23H1,公司提供的专科数目共35个,同比增加52.2%;全职注册医生293名,同比增加66.5%,医师团队的持续扩大为公司长期发展提供了动力。

多元化业务矩阵逐步清晰

通过精细化运营和多元化业务布局,医思健康的业务矩阵逐步清晰。公司在大湾区构建了规模最大的非医院医疗服务、医美及宠物医疗一站式服务体系,专业水平过硬,战略定位明晰,通过内生增长与外延并购形成品牌效应。

投资建议与风险提示

维持“增持”评级,看好长期发展

华安证券维持医思健康“增持”评级。分析师持续看好公司运营扩张业务版图的能力,认为其在大湾区的领先地位、专业水平和清晰的战略定位将助力公司实现长期增长。

潜在风险因素分析

报告提示了多项风险,包括:

- 疫情反复:疫情的再次爆发可能对公司运营和业绩造成持续影响。

- 监管政策变化:医疗及医美行业的监管政策变化可能带来不确定性。

- 医疗及医美事故:潜在的医疗事故可能损害公司声誉和财务表现。

- 行业竞争加剧:市场竞争的加剧可能对公司的市场份额和盈利能力构成挑战。

财务预测与估值

营业收入与归母净利润预测

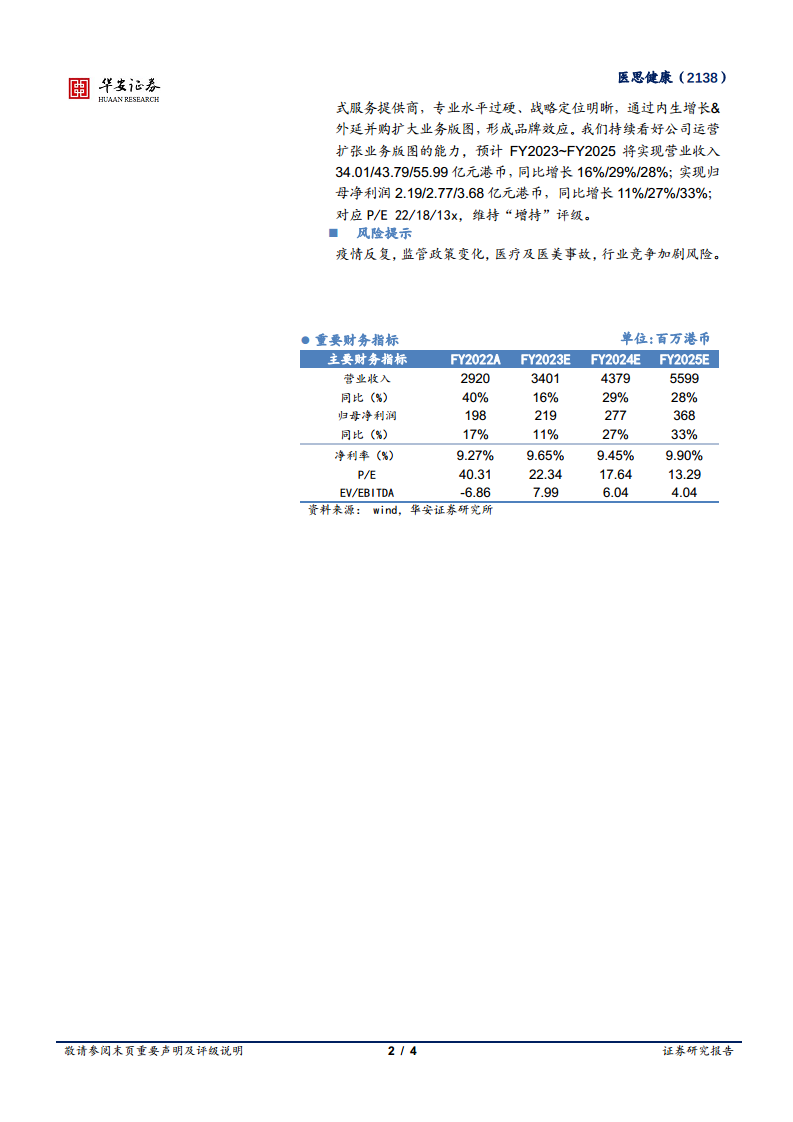

根据华安证券的预测,医思健康未来几年将保持稳健增长:

- 营业收入:预计FY2023~FY2025将分别实现34.01亿、43.79亿、55.99亿港币,同比增长16%、29%、28%。

- 归母净利润:预计FY2023~FY2025将分别实现2.19亿、2.77亿、3.68亿港币,同比增长11%、27%、33%。

关键财务比率分析

- P/E:对应预测P/E分别为22x、18x、13x。

- 毛利率:FY2022A为88.70%,预计FY2023E-FY2025E分别为80.74%、82.40%、84.15%。

- 净利率:FY2022A为9.27%,预计FY2023E-FY2025E分别为9.65%、9.46%、9.91%。

- ROE:FY2022A为10.50%,预计FY2023E-FY2025E分别为10.44%、11.68%、13.42%。

- 资产负债率:FY2022A为51.64%,预计FY2023E-FY2025E分别为49.89%、50.13%、49.91%。

总结

医思健康在2023财年上半年展现出强劲的收入增长,尤其在医疗服务和兽医业务方面表现亮眼,这得益于市场需求的复苏和成功的业务整合。尽管受疫情影响和持续的战略扩张投入,公司短期利润面临压力,但其通过不断扩大服务网络、增加专科数量和壮大医师团队,持续巩固在大湾区非医院医疗服务领域的领先地位。分析师维持“增持”评级,看好公司凭借其专业水平、清晰战略和运营扩张能力,在未来几年实现营收和利润的持续增长。同时,报告也提示了疫情反复、政策变化、运营风险和行业竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用