中心思想

综合医疗与特色专科并举,深耕西北市场潜力巨大

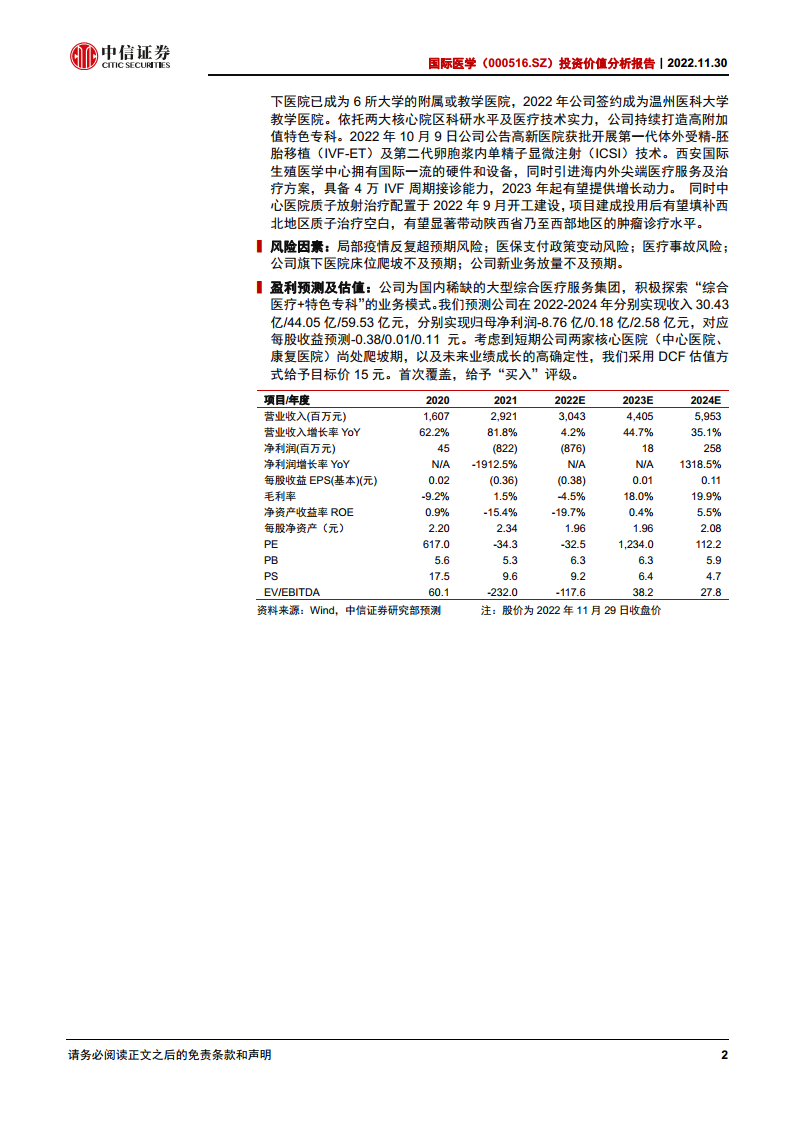

国际医学(000516.SZ)作为国内稀缺的大型综合医疗服务集团,正积极构建“综合医疗+特色专科”的业务模式。公司通过旗下西安高新医院、国际医学中心医院和康复医院的协同发展,在局部疫情压力下展现出强大的经营韧性。报告预测,公司在2022-2024年将分别实现收入30.43亿、44.05亿和59.53亿元,并首次覆盖给予“买入”评级,目标价15元,凸显其长期投资价值。

政策红利与区域优势叠加,新业务驱动未来增长

在人口老龄化、慢病高发及消费升级的背景下,医疗服务需求持续增长,国家医保政策改革(如医疗服务价格动态调整、DRG/DIP付费改革)进一步优化了行业生态,有利于高附加值医疗项目和精细化运营的民营医院。同时,西部地区优质医疗资源稀缺,西安作为“医疗高地”的地位日益凸显,加之跨省异地就医直接结算的推行,将吸引更多区域患者。公司积极布局辅助生殖、质子治疗等特色专科,并持续强化诊疗能力,有望形成新的增长曲线,驱动未来业绩持续向好。

主要内容

投资聚焦

投资逻辑

国际医学作为国内稀缺的大型综合医疗服务集团,通过收购西安高新医院并持续布局西安中心医院和康复医院,积极打造“综合医疗+特色专科”业务模式。2021年公司实现营业收入29.21亿元,同比增长81.78%。尽管面临局部疫情压力,2022年第二季度中心医院和高新医院的门急诊及住院服务量均实现显著环比增长,分别达到480.54%/221.79%和1066.59%/238.76%,彰显了行业刚性需求和公司优秀的运营管理能力。

医疗需求与政策形成共振,社会办医未来可期。2021年全国诊疗人次达84.7亿,同比增长9.4%,人均卫生费用达5348.1元,2008-2021年复合年增长率为13.0%。国家医保局2022年7月发布的《关于进一步做好医疗服务价格管理工作的通知》明确优先调整技术劳务价值为主的项目,利好具有区域和特色专科优势的大型医疗服务机构。DRG/DIP付费方式下,民营医院凭借机制灵活和精细化管控有望提升竞争力。

西部地区优质诊疗资源稀缺,西安市有望发挥“医疗高地”职能。2020年西北地区医院总数3445所,其中三级医院占比仅7.61%,均低于全国平均水平。陕西省内三级医院73所,占西北地区总体的32.03%,而西安市拥有41所三级医院,占陕西省的56.16%。随着2023年跨省异地就医直接结算的推行,西安市有望凭借其医疗资源优势吸引西北地区异地患者。

公司核心医院成长逻辑清晰,全生命周期服务能力持续强化。高新医院作为中国首家社会办医三甲医院,运营20年,二期启用后规划床位合计1500张,已接近满负荷运转。国际医学中心医院于2019年开诊,规划床位5037张,已通过JCI认证,日最高住院量达2270床。国际医学康复医学中心开业在即,规划床位3600张,将强化全生命周期服务能力,2023年万张床位爬坡值得期待。

公司内外兼修升级诊疗能力,持续打造特色专科成长可期。公司持续推进院校合作,旗下医院已成为6所大学的附属或教学医院。2022年10月,高新医院获批开展第一代和第二代试管婴儿技术,西安国际生殖医学中心具备4万IVF周期接诊能力,有望从2023年起提供增长动力。同时,中心医院质子放射治疗配置项目于2022年9月开工建设,有望填补西北地区质子治疗空白,显著带动区域肿瘤诊疗水平。

风险因素

报告提示了多项风险,包括局部疫情反复超预期、医保支付政策变动、医疗事故、公司旗下医院床位爬坡不及预期以及新业务放量不及预期等。

估值及投资评级

报告采用DCF估值法和PS估值法对公司进行估值。DCF估值结果显示,公司合理股权价值为333亿元,对应每股价格14.63元,敏感性测试区间为309-360亿元。相对估值法(PS)结果为320-365亿元。考虑到公司核心医院尚处爬坡期及未来业绩成长的高确定性,报告认为绝对估值法参考价值更明显,给予目标价15元,首次覆盖给予“买入”评级。

公司概览:植根西安辐射西北,匠心营运开花结果

聚焦优质专业医疗,内外兼修助力长远发展

国际医学前身为1956年成立的西安市解放百货市场,1993年上市。2011年通过收购西安高新医院进军医疗行业,并于2018年和2020年分别剥离百货零售和汉氏联合股份,全面转型为大型综合医疗服务企业。公司积极探索“综合医疗+特色专科”业务模式,提供高水平普惠医疗服务,并布局医美、辅助生殖、康复、妇儿、特需、质子治疗等高附加值特色专科。目前公司旗下拥有西安国际医学高新医院、西安国际医学中心医院两大综合性医疗服务院区及一家大型康复医院,初步形成以西安为中心的医疗服务架构。公司股权结构稳定,实控人刘建申及一致行动人合计持股36.15%。

门诊住院量持续提升,万张床位布局打开成长空间

公司自2018年全面聚焦医疗服务主业以来,营收持续良性增长,2019-2021年复合年增长率达71.1%。2021年实现营业收入29.21亿元,同比增长81.78%。尽管2022年第一季度受停诊影响,但第二季度复诊后,中心医院和高新医院的门急诊和住院服务量均实现快速恢复,环比增长显著,显示出强大的运营管理能力和行业刚性需求。

高新医院住院量稳健提升,中心医院诊疗规模快速扩大。2021年公司门急诊量63.73万人次,同比增长130.40%;住院量6.25万人次,同比增长93.22%。西安国际医学中心医院2021年实现营业收入16.44亿元,占公司总营收的56.28%。

康复医院有望近期开诊,“万张床位”值得期待。公司自2018年以来积极推动核心医院建设,中心医院已开放床位2500张,高新医院二期投用后床位数增至1500张。西安国际医学康复医院规划床位3600张,预计2022年底前后开诊。届时,公司在西安的床位布局将达10137张,成为辐射中西部地区的超大型医疗集团。2022年10月,公司转让商洛国际医学中心医院股权,进一步优化发展战略,聚焦核心医院运营。

医疗需求与政策共振,社会办医未来可期

价格改革步入深水区,高附加值医疗项目价值凸显

我国人口老龄化、慢性疾病发病率提升及居民消费力增强,推动医疗服务行业需求持续上升。2021年全国诊疗人次达84.7亿,人均卫生费用达5348.1元,长期看医疗服务行业呈量价齐升趋势。为真实体现医务人员专业技术价值和医院管理成本,国家持续优化医疗服务价格调整机制。2022年7月国家医保局发布《关于进一步做好医疗服务价格管理工作的通知》,明确优先调整治疗类、手术类和中医类中技术劳务价值为主的项目,利好复杂手术、儿科及护理等服务项目,提升大型医疗服务机构的整体盈利水平。例如,2022年1月江苏省76个手术类项目价格平均涨幅达90%。

DRG/DIP改革持续推进,精细化运营推动降本增效

为应对医保支出压力,国家自2015年起推进DRG分组付费改革,并于2020年启动DIP试点。2021年国家医保局发布《DRG/DIP支付方式改革三年行动计划》,目标到2025年底实现支付方式对所有符合条件的住院服务医疗机构、病种和医保基金的全覆盖。试点区域已初步呈现降本增效成果,如深圳市2017-2021年住院医药费用增速整体呈下降趋势,平均住院天数持续下降,病床周转率逐步上升。DRG/DIP付费方式下,医疗服务项目市场化特征加强,优秀民营医院有望凭借机制灵活、精细化管控等差异化运营优势凸显竞争力。

西部地区医疗资源分配相对不均,高质量供给有待满足

2021年我国三级医院(占全国医院数量9.3%)承担了全国50%以上的问诊压力,病床使用率高达85.3%,显示医疗资源供给错配。西北地区医疗资源相对薄弱,2020年三级医院占比仅7.61%,低于全国平均水平。陕西省内三级医院73所,占西北地区总体的32.03%,其中西安市拥有41所,占陕西省的56.16%。西安市凭借其区位优势和丰富的医疗资源,有望在2023年跨省异地就医直接结算推行后,发挥西北地区“医疗高地”职能,持续吸引异地患者。

核心医院驱动增长,强化全生命周期服务能力

高新医院二十年磨一剑,二期投用后持续爬坡

西安国际医学高新医院始建于1998年,2002年开诊,2009年获批成为中国第一家社会办医三甲医院。2020年12月二期工程启用后,医院床位数增至1500张,目前已接近满负荷运转。高新医院经过20年发展,形成了独特的“高新模式”,其高效运营管理经验有望复制到集团旗下其他医院,提升整体运营效率和诊疗能力。

微信扫一扫-立即使用

微信扫一扫-立即使用