中心思想

持续血糖监测市场潜力巨大,国产替代正当时

本报告核心观点指出,持续血糖监测系统(CGM)行业拥有广阔的市场空间,其产品研发和生产技术壁垒高,竞争格局相对清晰。CGM凭借数据连续性、患者体验优化以及血糖管理临床效果显著等优势,有望实现加速增长。随着中国CGM厂家产品力和品牌力的逐步强化,行业将迎来重要的发展拐点。

掌握核心技术与出海机遇并存

报告判断,未来掌握核心技术并具备产能及品牌优势的厂家,有望在中国国内市场脱颖而出,加速实现国产替代。同时,具备海外渠道、产能及成本优势的优秀厂商,也将迎来出海销售的新机遇,从而分享全球行业成长的红利。基于以上分析,报告首次覆盖该行业并给予“强于大市”评级。

主要内容

血糖监测市场概览与CGM优势

糖尿病患者基数庞大,血糖监测需求刚性

糖尿病作为一种无法治愈的慢性病,全球患者基数庞大且持续增长,对长期血糖监测的需求具有刚性。根据国际糖尿病联盟(IDF)2021年报告,全球成人(20-79岁)糖尿病患者已达5.37亿人,预计到2045年将增至7.83亿人。中国是全球糖尿病第一大国,2021年成人患者人数达1.41亿人,占全球总数的26%,预计到2045年将达到1.74亿人。中国20-79岁人群的糖尿病患病率在2021年达到10.6%,高于全球平均水平9.8%。此外,2021年中国糖尿病未确诊率高达52%,远高于全球平均水平,这表明血糖监测市场存在巨大的未满足需求。糖尿病相关的医疗支出亦持续增加,2021年全球糖尿病相关花费支出最高的国家为美国(3795亿美元),中国位居第二(1653亿美元),凸显了加强疾病防控和管理的重要性。

持续血糖监测:传统方案的升级与显著优势

持续血糖监测系统(CGM)作为传统血糖监测(BGM)的升级解决方案,能够24小时连续监测皮下组织间液的葡萄糖浓度,间接反映血糖水平。CGM产品主要由传感器、发射器和接收器组成,其中传感器是耗材,通常7-14天更换一次。目前主流CGM产品为微创式、电化学原理、免校准、实时持续血糖监测系统。

CGM相较于传统BGM具有多方面显著优势:

- 数据连续性与指导意义: CGM每3-5分钟测量一次,提供连续、全面的血糖信息,帮助患者了解血糖波动趋势和方向,发现传统方法难以探测的隐匿性高血糖和低血糖(如餐后高血糖和夜间无症状性低血糖),对治疗方案的制定具有重要指导意义。

- 安全性提升: CGM具备高/低血糖报警功能,可在血糖超出安全范围时实时提醒患者,有效覆盖传统BGM的监测盲区,降低患者发生危急并发症的风险。

- 患者体验优化: 相较于BGM每日多次指尖采血的痛苦和不便,CGM仅需一次操作将微小传感器植入皮下,可维持7-14天,大大提升了患者的舒适度和依从性,并降低了潜在感染风险。

- 临床效果更佳: 研究显示,CGM能更有效地控制糖化血红蛋白(HbA1c)水平,从而显著降低糖尿病并发症的发生概率。例如,一项针对II型糖尿病患者的临床试验表明,CGM组的HbA1c水平显著降低(-1.1% vs. -0.6%)。

全球血糖监测市场规模持续扩张,CGM占比快速提升

2020年全球血糖监测市场规模约为268亿美元,预计到2030年将达到738亿美元,复合年增长率(CAGR)为11%。其中,传统血糖监测系统(BGM)在2020年占比约79%(210亿美元),但预计到2030年将降至51%,市场逐步趋于成熟。相比之下,CGM市场正处于高速成长期,其全球市场规模已从2015年的17亿美元增长到2020年的57亿美元,CAGR高达28.2%。灼识咨询预计,到2030年CGM市场规模将达到365亿美元,2020-2030年CAGR为20.3%。CGM在整个血糖监测市场中的占比有望从2020年的21%提升至2030年的49%,显示出强劲的增长势头。在美国等发达国家,CGM市场规模已超过传统血糖监测系统。

行业壁垒、技术演进与未来趋势

持续血糖监测行业的高准入门槛

CGM行业准入门槛高,主要体现在技术、注册、生产和销售等多个环节:

- 技术壁垒: CGM产品集成度高,对安全性和准确性要求极高。传感器酶电极是CGM的核心技术难点,目前主要经历了三代技术路径:

- 第一代(德康、美敦力): 以氧气为电子受体,技术成熟但存在“氧匮乏”问题,且成本较高(使用铂电极)。

- 第二代(雅培): 采用人工氧化还原试剂作为电子传递介质,解决了“氧匮乏”问题并降低了成本,但人工电子受体易流失且多具毒性,工程化难度大。雅培通过独家限制性外膜技术实现突破。

- 第三代(三诺生物在审): 通过蛋白质工程改造葡萄糖氧化酶,实现直接电子转移(DET),无需介体或氧气,被认为是理想原理,有望延长传感器寿命至25天,简化制造步骤并降低成本,但目前尚未商业化。

- 外膜与酶固定技术: 影响传感器稳定性和使用寿命。德康和美敦力使用独家聚氨酯聚合物外膜,雅培使用水凝胶膜,后者生物兼容性更优,可延长传感器寿命至14天。酶固定技术则用于减缓酶失效。

- 校准算法: CGM测量值与真实血糖值存在生理性和设备性时滞,且受个体差异、佩戴位置等影响。通过积累大量临床数据并优化算法,CGM的准确性已达到指血精度水平。例如,雅培瞬感Freestyle Libre 3的MARD值已达7.9%,是目前全球最精确的CGM产品。

- 注册壁垒: CGM作为精密III类医疗器械,需通过严格的注册审批。在中国,需经过国家药监局(NMPA)的临床试验和审查,耗时约3-5年。欧盟MDR法规和美国FDA(iCGM已调整为II类)的审批流程也对安全性和有效性有高要求。

- 生产壁垒: CGM体积小、结构复杂,涉及多零部件的生产、测试和组装,生产工艺要求极高。在保证良品率的同时实现大规模量产是巨大挑战。具备传统BGM大规模生产经验的厂商(如雅培、三诺生物)在稳定性控制上具有优势。

- 销售壁垒: 厂家需同时覆盖院内和院外零售渠道。院内医生推荐是初次购买的主要驱动力,需要产品质量和数据精确度获得医生认可。零售端则需建立完善的售后服务和糖尿病管理平台,以提高患者粘性。

技术升级与适应症拓展是未来研发重点

CGM行业的下一步发展趋势是技术升级和适应症拓展,以加速产品迭代:

- 延长产品寿命与提升患者体验: 目前CGM产品准确度已达传统血糖仪水准,但平均寿命较短(7-14天),预热时间仍有改善空间。未来研发重点将是开发生物相容性更优的外膜材质,减轻异体反应,提升传感器灵敏度,从而延长产品寿命并提升患者舒适度。例如,德康G7预热时间缩短至30分钟,雅培瞬感3厚度仅2.9mm。

- 拓宽产品适应症与患者覆盖面: 目前国内外医保覆盖的CGM适应症较为有限,主要针对I型和需要胰岛素治疗的重症II型患者。未来有望逐步拓宽至轻症、非糖尿病患者,或增加除血糖外的监测指标。例如,微泰医疗正在研发针对无需强化治疗的糖尿病患者和糖尿病前期人群的AiDEX X产品,雅培也推出了可监测多种身体指标(如葡萄糖、酮、乳酸、酒精)的可穿戴设备Lingo。

- 与胰岛素泵联用,迈向人工胰腺: CGM已从辅助性产品发展为可独立提供治疗性决策的工具。与胰岛素泵联合形成闭环系统,模拟人体胰腺功能,是糖尿病管理领域公认的未来发展方向。目前已上市的人工胰腺产品多为混合闭环系统,仍需患者手动提供餐前大剂量胰岛素。完全闭环控制的人工胰腺实现难度大,但市场潜力巨大。2020年全球人工胰腺市场规模为10.54亿美元,预计2030年将增长至67.35亿美元,CAGR为20%。中国市场预计2023年首款人工胰腺上市,2030年市场规模可达4.9亿美元。微泰医疗是国内唯一已获批胰岛素泵和CGM产品的公司,其人工胰腺产品PanCares有望于2023年下半年上市,享有巨大先发优势。

全球CGM市场高速发展,中国市场蓝海可期

- 全球市场格局: 全球CGM市场仍处于高速发展阶段,美国是主要市场,2020年市场规模达27亿美元,占比47%,预计未来10年仍将维持19%的增速。美国和欧洲等发达地区CGM在I型糖尿病患者中的渗透率仍有提升空间(美国2020年26%预计2030年达64%,欧盟五国2020年18%预计2030年达61%)。行业竞争格局清晰,2020年全球前三大厂商Dexcom(德康)、Abbott(雅培)、Medtronic(美敦力)合计占据约99%的市场份额。

- 中国市场潜力: 中国CGM市场目前处于起步阶段,2020年市场规模仅约1亿美元,但预计到2030年将达到26亿美元,2020-2030年CAGR高达34%。目前中国市场主要由进口厂商雅培(2021年市场份额约78%)和美敦力(2021年市场份额约10%)主导。中国糖尿病患者对血糖监测认知不足,传统BGM渗透率仅约25%,CGM在I型/II型糖尿病中的渗透率更低(2020年分别为7%/1.1%),市场教育和普及空间巨大。

- 国产替代机遇: 借鉴国际巨头德康医疗的发展经验,技术迭代和支付端助力(医保覆盖扩大)是CGM产品普及和加速增长的关键。中国医保制度仍在完善中,CGM尚未全面纳入医保,短期内大幅降价可能性较低,消费属性更强。然而,随着2021年底微泰医疗、南通九诺、硅基仿生等本土厂商CGM产品集中获批,部分内资品牌的技术优势已与外资持平(MARD值9-10%,免校准,14天传感器寿命)。三诺生物的第三代CGM产品和鱼跃医疗的CT3产品也正在注册审批中。报告判断,随着产品力逐步强化,中国优秀CGM厂家有望迎来发展拐点,加速实现国产替代。同时,国内厂商具备生产成本优势,有望通过出海销售分享全球行业成长红利。

重点公司分析

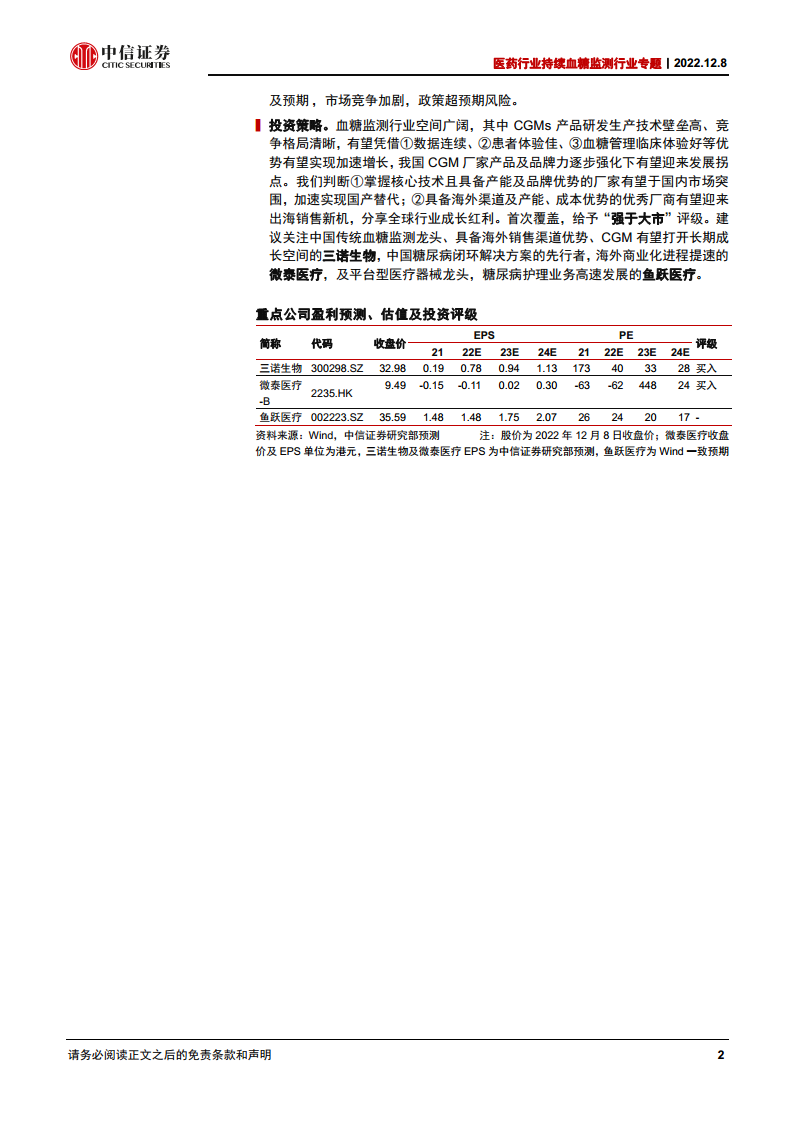

- 三诺生物: 中国血糖监测龙头企业,占据中国BGM市场50%以上份额。其第三代CGM产品已递交NMPA注册申请,有望于2022年底至2023年获批上市。公司拥有强大的院内(覆盖超3000家医院)和院外(2000万用户,18万零售药店)渠道优势,并已布局CGM产能(500万片/年)。公司还通过参股韩国EOFLOW公司,布局贴敷式胰岛素泵和人工胰腺,有望打开长期成长空间。

- 微泰医疗: 全球首家同时实现贴敷式胰岛素泵(Equil)和免校准CGM(AiDEX G7)商业化的公司。其AiDEX G7在准确度、免校准、使用时长等方面具备优势。公司多条研发管线即将进入收获期,包括儿童及青少年适应症的CGM和胰岛素泵,以及第二代CGM产品AiDEX X和人工胰腺PanCare。公司持续深化国内外渠道建设,海外商业化进程提速,Equil胰岛素泵已提交FDA申请,AiDEX G7有望于2023年底前获批FDA。

- 鱼跃医疗: 平台型医疗器械龙头,糖尿病护理业务高速增长(2021年同比+70%)。2021年收购浙江凯利特51%股权,进入持续血糖监测行业。凯利特CT2系列产品已获批升级,MARD值降至9.29%,使用时间延长至14天,并细分为院线款、OTC和电商款。下一代产品CT3已进入临床试验阶段,有望进一步提升性能。

总结

本报告深入分析了持续血糖监测(CGM)行业的广阔前景和发展机遇。全球糖尿病患者基数庞大且持续增长,对血糖监测的需求刚性,推动了CGM市场的高速扩张。CGM凭借其数据连续、患者体验佳和临床效果好等显著优势,正逐步替代传统血糖监测(BGM),成为糖尿病管理的重要工具。

CGM行业具有较高的技术、注册、生产和销售壁垒,但技术迭代(如第三代传感器技术、优化外膜和酶固定技术、精准校准算法)和适应症拓展(从重症向轻症、非糖尿病患者延伸,并与胰岛素泵结合形成人工胰腺)将持续加速产品创新和市场规模的扩大。

全球CGM市场正处于高速发展阶段,以美国和欧洲为代表的发达地区渗透率仍有提升空间,而中国市场作为蓝海,增长潜力巨大。尽管目前中国市场主要由进口厂商主导,但随着本土厂商技术水平的提升(部分已与外资持平),以及生产成本优势,国产替代有望加速实现,并为优秀企业带来出海销售的全球成长红利。

报告建议关注在血糖监测领域具备核心技术、产能和品牌优势,有望在国内市场突围并加速国产替代,以及具备海外渠道和成本优势,有望分享全球行业成长红利的企业。重点推荐三诺生物、微泰医疗和鱼跃医疗等公司,它们在各自领域具备领先优势,有望在CGM行业发展浪潮中取得显著增长。

微信扫一扫-立即使用

微信扫一扫-立即使用