中心思想

生猪出栏恢复与估值底部

天康生物的生猪出栏节奏已恢复正常,11月生猪销售量环比显著增长,显示出公司经营状况的积极改善。当前公司估值,特别是头均市值,处于历史相对底部区间,具备较高的投资吸引力。

多业务协同驱动增长

公司不仅在生猪养殖板块展现出强劲的产能扩张潜力和成本优化空间,其动保和饲料等后周期业务也受益于行业盈利改善,有望迎来业绩拐点,共同驱动公司整体盈利能力持续向好。

主要内容

11月生猪销售数据亮点

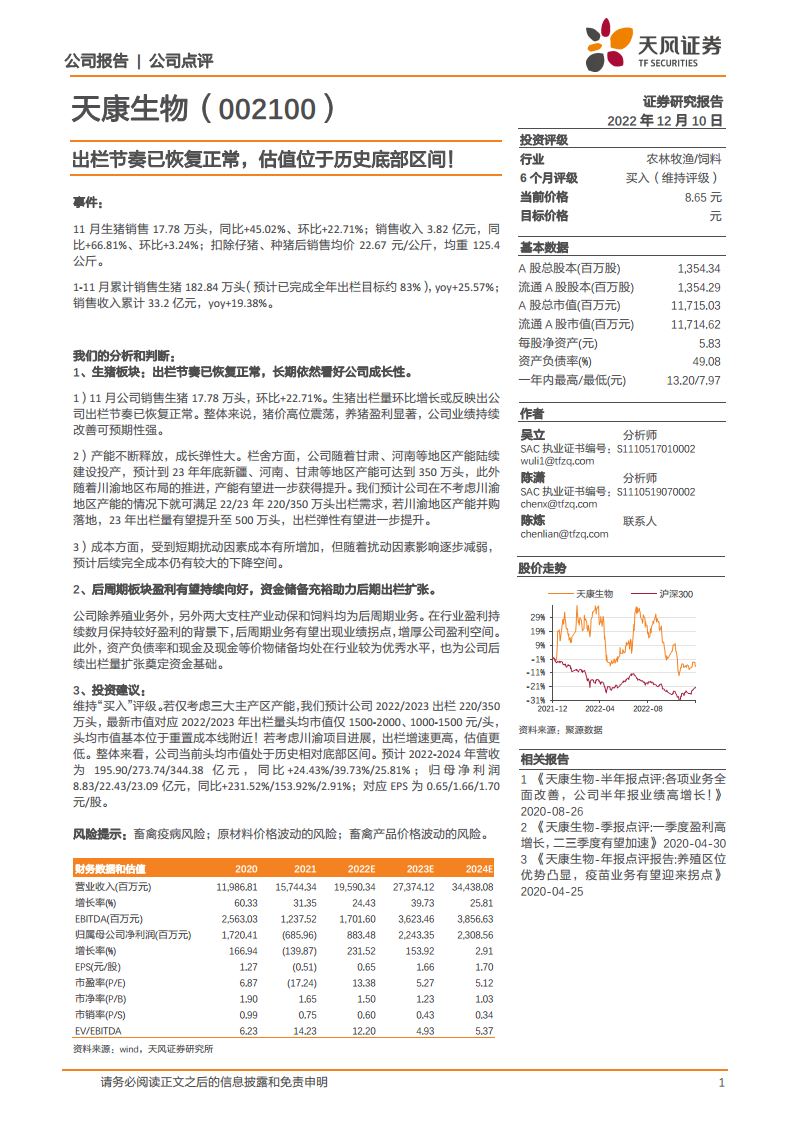

根据报告,天康生物2022年11月生猪销售表现强劲:

- 销售量显著增长: 销售生猪17.78万头,同比大幅增长45.02%,环比增长22.71%。

- 销售收入同步提升: 实现销售收入3.82亿元,同比增加66.81%,环比增长3.24%。

- 销售均价与均重: 扣除仔猪、种猪后销售均价为22.67元/公斤,均重125.4公斤。

- 年度累计进展: 1-11月累计销售生猪182.84万头,同比增长25.57%,预计已完成全年出栏目标的约83%;累计销售收入33.2亿元,同比增长19.38%。

生猪养殖业务的强劲复苏与扩张潜力

- 出栏节奏恢复: 11月生猪出栏量环比增长22.71%,表明公司出栏节奏已恢复正常,在猪价高位震荡背景下,养猪盈利显著,公司业绩改善可期。

- 产能持续释放: 随着甘肃、河南等地区产能的陆续建设投产,预计到2023年底,新疆、河南、甘肃等主要地区产能可达到350万头。若川渝地区产能并购落地,2023年出栏量有望进一步提升至500万头,展现出巨大的成长弹性。

- 成本优化空间: 尽管短期内受到扰动因素影响成本有所增加,但预计随着扰动因素的逐步减弱,公司完全成本仍有较大的下降空间。

后周期业务的盈利拐点与财务稳健性

- 后周期业务向好: 公司除养殖业务外,动保和饲料两大支柱产业均为后周期业务。在生猪养殖行业持续数月保持较好盈利的背景下,这些后周期业务有望迎来业绩拐点,进一步增厚公司盈利空间。

- 充裕的资金储备: 天康生物的资产负债率和现金及现金等价物储备均处于行业优秀水平,为公司后续出栏量扩张奠定了坚实的资金基础。

基于低估值的“买入”评级

- 维持“买入”评级: 报告维持对天康生物的“买入”评级。

- 估值处于历史底部: 仅考虑三大主产区产能,预计公司2022/2023年出栏量分别为220/350万头,最新市值对应头均市值仅为1500-2000元/头和1000-1500元/头,基本位于重置成本线附近,处于历史相对底部区间。若考虑川渝项目进展,出栏增速更高,估值将更低。

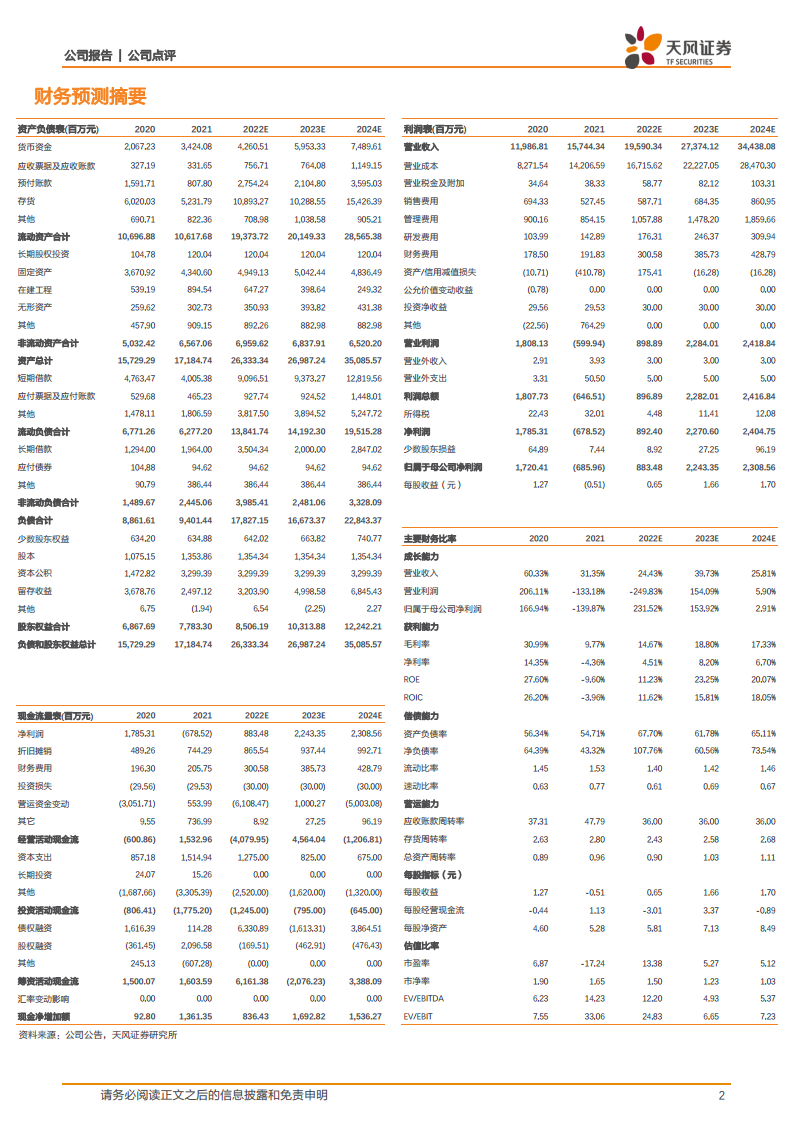

- 财务预测: 预计公司2022-2024年营业收入分别为195.90/273.74/344.38亿元,同比分别增长24.43%/39.73%/25.81%;归属于母公司净利润分别为8.83/22.43/23.09亿元,同比分别增长231.52%/153.92%/2.91%;对应每股收益(EPS)分别为0.65/1.66/1.70元/股。

总结

天康生物在2022年11月展现出强劲的生猪销售增长,出栏节奏已恢复正常,为公司业绩持续改善奠定基础。公司生猪养殖板块具备显著的产能扩张潜力,预计2023年底产能可达350万头,若考虑并购则有望增至500万头。同时,动保和饲料等后周期业务有望受益于行业景气度提升,迎来盈利拐点。在财务方面,公司拥有健康的资产负债结构和充裕的现金储备,为未来发展提供有力支撑。鉴于当前公司头均市值处于历史底部区间,报告维持“买入”评级,并预计未来三年营收和归母净利润将实现显著增长。

微信扫一扫-立即使用

微信扫一扫-立即使用