中心思想

国内市场否极泰来,创新药价值凸显

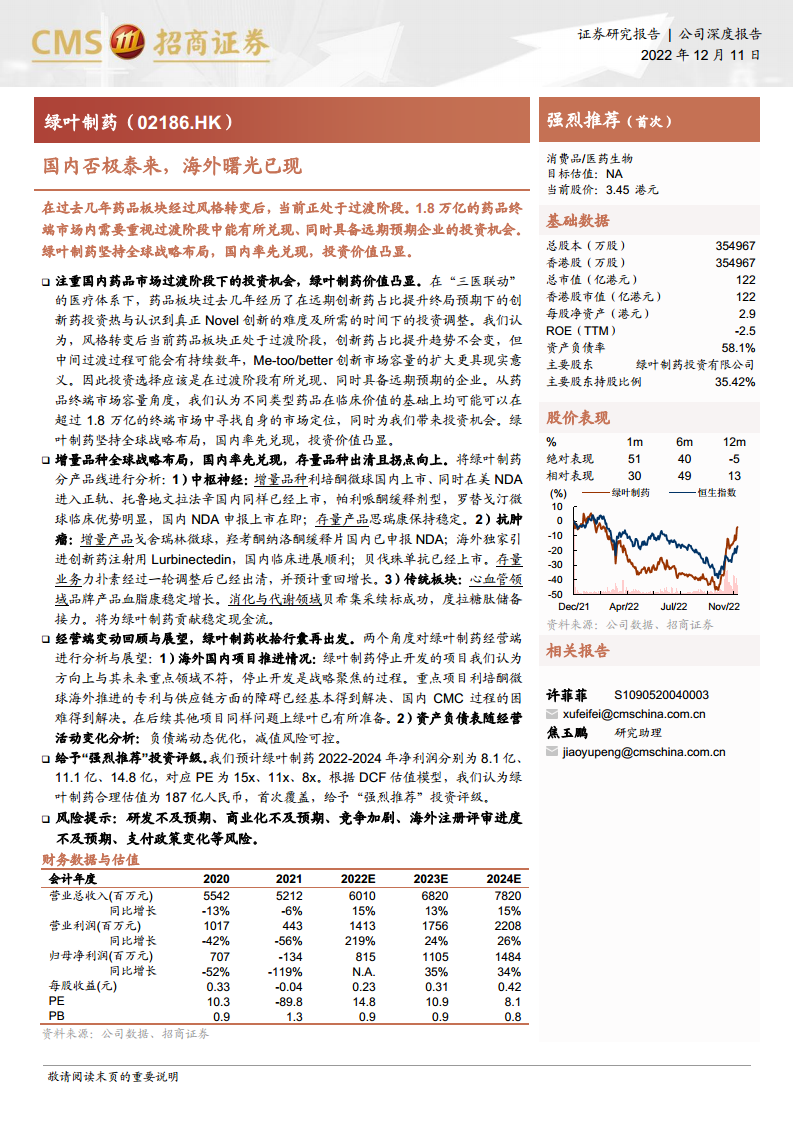

绿叶制药(02186.HK)当前正处于国内药品市场风格转变后的过渡阶段,其全球战略布局在国内市场率先兑现,投资价值显著。在“三医联动”的医疗体系下,药品板块经历了从创新药热潮到调整的阶段,目前正转向对Me-too/better创新市场容量扩大的现实意义的重视。绿叶制药凭借其在中枢神经和抗肿瘤领域的增量品种布局,以及存量品种的优化,有望在超过1.8万亿的药品终端市场中抓住投资机会。

全球战略布局初见成效,经营优化风险可控

绿叶制药坚持创新与全球布局策略,其核心产品如瑞欣妥(注射用利培酮缓释微球)和若欣林(盐酸托鲁地文拉法辛缓释片)已在国内上市并取得良好进展,同时在美国等海外市场也取得了积极的注册进展。公司通过战略聚焦,优化项目管线,并有效解决了海外注册和国内生产中的挑战,使得经营效率和资产负债结构持续优化,减值风险可控。基于其强劲的研发管线、市场潜力及健康的财务状况,报告首次覆盖并给予“强烈推荐”投资评级。

主要内容

一、注重国内药品市场过渡阶段下的投资机会,绿叶制药价值凸显

1、药品板块经历风格转换,正在经历过渡阶段

在“三医联动”的医疗体系下,中国药品板块经历了显著的风格转换。第一阶段(2018-2020年)是创新药热潮,市场对创新药占比提升的终局预期过于乐观,推动了创新药企业的投资热潮及出海预期。第二阶段(2021-2022年)则因真正Novel创新的难度和时间要求,以及fast follow模式的“内卷”和海外预期未兑现,导致创新药板块进入调整期,市场一度陷入过分悲观。当前,药品板块正处于过渡阶段,创新药占比提升的趋势不可逆,但过程将持续数年,Me-too/better创新市场容量的扩大更具现实意义。因此,投资应关注在过渡阶段能有所兑现且具备远期预期的企业。

2、药品终端市场容量超过 1.8 万亿,注重其中投资机会发掘

从需求端看,中国药品终端市场容量巨大。根据《中国卫生统计年鉴》,2021年我国医疗机构市场终端容量超过1.8万亿元,其中医疗机构市场规模超过1.3万亿。公立医院药品规模超过1万亿,医保集采覆盖约80%。医保目录外、民营及第三终端市场规模接近5000亿元,院外市场个人账户支付给药店的数额超过2000亿元。此外,2021年中药规模达到1713亿元,其中门诊贡献超过70%。在如此庞大的市场中,不同类型的药品只要以临床价值为基础,均能找到自身的市场定位,为投资者带来机会。

3、绿叶制药全球战略布局,国内率先兑现,当下投资价值凸显

绿叶制药自1994年成立以来,始终坚持“创新”与“全球布局”策略。其在中枢神经和抗肿瘤两大核心领域的产品线布局已在国内率先兑现,并逐步在海外市场取得突破。

在中枢神经领域,利培酮微球于2021年国内上市,并在美国NDA持续推进;托鲁地文拉法辛于2022年国内获批,美国NDA也已提交;帕利哌酮缓释混悬注射液在美国临床试验已达预设终点;利斯的明多日贴于2021年欧洲上市。

在抗肿瘤领域,戈舍瑞林微球已在国内申报NDA;引进的创新药Lurbinectedin已在美国获批,国内临床进展顺利;羟考酮纳洛酮缓释片已申报NDA。此外,子公司博安生物还储备了多款生物类似药和创新抗体。

传统业务如心血管领域的血脂康和消化与代谢领域的贝希等,则为公司贡献稳定的现金流。预计到2025年,绿叶制药营业收入将达到90亿以上,中枢神经和抗肿瘤产品将贡献主要增量,传统业务保持稳定,当前时点具有显著投资价值。

二、增量品种全球战略布局,国内率先兑现,存量品种出清且拐点向上

1、中枢神经领域:中国市场进入收获期,美国市场初见曙光

绿叶制药在中枢神经领域持续发力,多款创新产品相继落地。

- 瑞欣妥(注射用利培酮缓释微球):2021年1月在国内获批上市,是中国目前唯一在售的利培酮长效注射剂。精神分裂症患者依从性差,长效制剂优势明显。我国精神分裂症患者超过700万人。微球技术壁垒高,瑞欣妥作为独家品种,竞争格局良好。2021年中国精神分裂症药物市场规模约75亿元,瑞欣妥于2021年12月进入医保,年治疗费用约1.76万元。在美国,瑞欣妥通过505(b)(2)途径申报NDA,与对照药Risperdal® Consta®相比,瑞欣妥无3周释药延迟期,且停药后药物浓度滞留时间短,临床优势显著。

- 棕榈酸帕利哌酮缓释混悬注射液(每月一次):作为利培酮的主要代谢产物,帕利哌酮在维持治疗效果和降低复发率方面表现更优。国内市场中,杨森的善思达和善妥达2020年样本医院销售额超过1.5亿元,同比增长41.1%。绿叶制药的LY03010在美国的关键临床试验已达到预设终点,其优化的初始给药方案与对照药INVEGA SUSTENNA相当,且未出现新的不良事件。

- 若欣林(盐酸托鲁地文拉法辛缓释片):绿叶制药自研的1类抗抑郁新药,是全球唯一从药物作用机制到临床效果均证实的5-HT、NE和DA三重再摄取抑制剂(SNDRIs),于2022年11月上市。我国抑郁症患者人数高达9500万,现有药物副作用明显。2021年中国抗抑郁药销售规模超过95亿元。若欣林III期临床数据显示,其MADRS总分较基线变化优于安慰剂组(P<0.0001),且安全性良好,不影响性功能、体重和睡眠,嗜睡不良反应率仅为1.63%。FDA已受理其NDA申请,公司已拥有涵盖化学成分、晶体形态及制剂的专利。

- 注射用罗替戈汀缓释微球(一周一次):绿叶制药中枢神经领域的第二个微球产品,用于帕金森病治疗,是全球首个能长期产生持续多巴胺能刺激的药物,已于2022年7月中国III期临床达到预设终点。我国帕金森病患病人数预计到2030年将达500万人。持续性多巴胺能刺激(CDS)理论已成共识,罗替戈汀微球恰好符合此治疗理念,其III期临床显示UPDRS II+III评分显著改善。2020年我国帕金森病用药市场规模约26亿元,该微球剂型有望解决现有贴剂的晶体析出和皮肤不适问题。

- 利斯的明多日透皮贴剂(一周两次):来源于2016年收购瑞士Acino公司的透皮释药业务,是利斯的明贴剂的升级剂型,每周两次给药,提高依从性。已于2021年5月在欧洲上市,2022年4月在中国递交NDA。阿尔茨海默病患者众多,利斯的明是治疗轻中度痴呆症的一线用药。透皮贴剂通过缓释作用,降低血药浓度峰值,减少不良事件。绿叶制药的独家一周两贴剂型,更适用于不能配合口服的患者。

- 思瑞康(富马酸喹硫平):2019年收购自阿斯利康,包括速释和缓释制剂,是具有抗抑郁特性的非典型抗精神病药物。此次收购旨在为绿叶制药后续中枢神经类品种打通销售渠道。思瑞康速释和缓释剂型均未纳入集采,作为精神神经类药物,患者粘性较大,预计销售将保持稳定。

2、抗肿瘤领域:布局特色品种与生物类似药,存量业务调整完毕预期拐点向上

绿叶制药在抗肿瘤领域通过自主研发和外部引进,布局了特色品种和生物类似药。

- 注射用醋酸戈舍瑞林缓释微球:绿叶制药微球平台的自主产品,用于前列腺癌和乳腺癌。前列腺癌是男性第二高发肿瘤,我国80%新发患者为转移性前列腺癌,雄激素剥夺疗法(ADT)是基础治疗,GnRH激动剂是重要选择。乳腺癌已取代肺癌成为全球第一大癌种,我国每年新增约42万患者,GnRH激动剂主要用于绝经前激素受体HR+乳腺癌的卵巢功能抑制(OFS)。2020年我国瑞林类药物市场规模超过80亿元,戈舍瑞林超过30亿元,绿叶制药的微球剂型将是戈舍瑞林唯一的微球剂型,已申请NDA。

- 注射用Lurbinectedin:从Pharma Mar公司引进,针对小细胞肺癌(SCLC)的创新药。2020年6月在美国获批,用于铂基化疗后疾病进展的SCLC患者。中国I期临床试验已于2022年6月完成,7月海南获准用于临床急需,正与CDE沟通上市。Lurbinectedin作为RNA聚合酶II抑制剂,具有广谱抗癌机制,其II期临床试验显示总体ORR为35%。中国肺癌发病率及死亡率高居癌症之首,SCLC占比约15%,预后极差,Lurbinectedin为SCLC二线治疗提供了新选择。此外,其在BRCA1/2突变转移性乳腺癌患者中也显示出良好潜力。

- 羟考酮纳洛酮缓释片:复方制剂,用于治疗中至重度慢性疼痛。该产品通过纳洛酮拮抗羟考酮在胃肠道的副作用,降低便秘发生率。同时,其特殊锁药技术可防止滥用。羟考酮类精神药品管控严格,审批成为壁垒。2021年中国公立医疗机构终端阿片类止痛药销售规模140亿元,羟考酮销售额超过8亿元。绿叶制药的产品有望为癌痛患者提供更多选择,并具有降低副作用的优势。

- 博优诺(贝伐珠单抗生物类似药):已获批用于多种实体瘤治疗,原研为罗氏安维汀。2021年中国市场规模约90亿元。目前已有8款生物类似药上市,博优诺是其中之一,其平均治疗价格低于原研药。

- 博优倍(地舒单抗生物类似药):适应症为骨质疏松症,原研为安进普罗力。普罗力专利于2022年6月到期,2021年国内销售额为2.1亿元。博优倍是目前中国唯一获批的普罗力生物类似药,市场处于扩容期。

- BA1102(地舒单抗生物类似药):适应症为多发性骨髓瘤、实体瘤骨转移等,原研为安进安加维。BA1102目前处于III期临床阶段。安加维专利于2022年6月到期,2021年国内销售额为1.41亿元,市场快速增长。

- 力扑素(注射用紫杉醇脂质体):绿叶制药肿瘤板块营收占比最高的品种。2020年受竞品白蛋白紫杉醇集采降价影响,力扑素于2020年末进入国家医保谈判,降价70%。2021年营收有所下滑,但预计2022年将进入存量出清且拐点向上的阶段。力扑素获批适应症更广,涵盖卵巢癌、乳腺癌、非小细胞肺癌,且医保谈判续约后价格可控。

3、传统业务:心血管和消化与代谢领域可以贡献稳定现金流

绿叶制药的传统业务板块,主要包括心血管和消化与代谢领域,为公司贡献稳定的现金流。

- 血脂康:2007年收购自北大维信,是天然他汀类调脂药物。其临床证据充分,中国II期新药注册临床显示,服用8周后TC、TG和LDL-C分别降低23.0%、36.5%和28.5%,HDL-C升高19.6%。中国冠心病预防研究(CCSPS)进一步强化了其疗效和安全性,显著降低主要冠脉事件45%,冠心病死亡风险31%。血脂康被纳入《中国心血管疾病一级预防指南》等多部权威指南。2019年授权阿斯利康中国独家推广后,营收持续增长,作为独家产品,竞争格局良好,有望保持持续增长。

- 贝希(阿卡波糖):绿叶制药消化及代谢板块主要产品。经历2020年集采降价后,2022年集采续

微信扫一扫-立即使用

微信扫一扫-立即使用