中心思想

国际化战略加速与核心产品突破

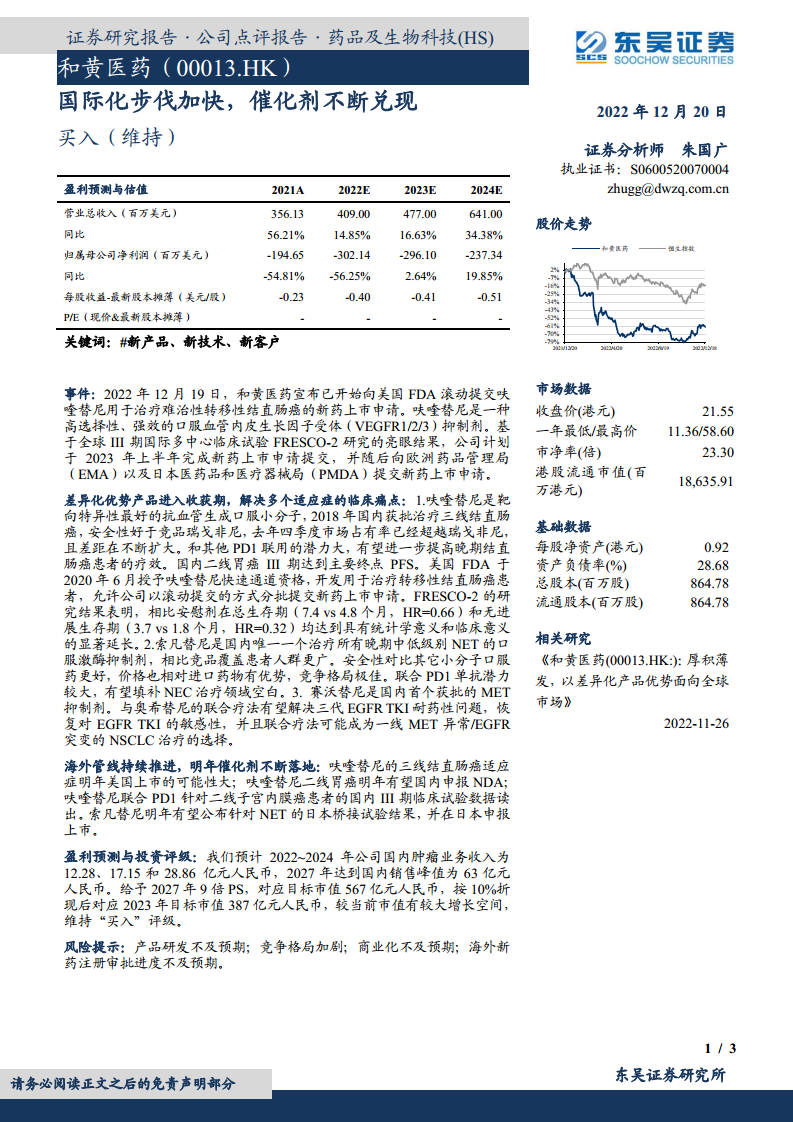

和黄医药正加速其全球化战略布局,核心产品呋喹替尼已启动向美国FDA滚动提交新药上市申请,旨在解决难治性转移性结直肠癌的临床痛点。此举基于全球III期FRESCO-2研究的积极数据,标志着公司国际化进程的关键一步。

差异化产品管线驱动未来增长

公司拥有包括呋喹替尼、索凡替尼和赛沃替尼在内的差异化优势产品管线,这些产品在多个适应症领域展现出良好的疗效和市场潜力。未来一年内,海外市场和国内新适应症的审批进展将成为关键催化剂,预计公司肿瘤业务收入将持续增长,具备显著的投资价值。

主要内容

核心产品国际化进程与临床数据亮点

2022年12月19日,和黄医药宣布已开始向美国FDA滚动提交呋喹替尼用于治疗难治性转移性结直肠癌的新药上市申请。该申请基于全球III期国际多中心临床试验FRESCO-2研究的亮眼结果,数据显示呋喹替尼相比安慰剂在总生存期(7.4 vs 4.8个月,HR=0.66)和无进展生存期(3.7 vs 1.8个月,HR=0.32)均达到统计学和临床意义上的显著延长。公司计划于2023年上半年完成美国NDA提交,并随后向欧洲药品管理局(EMA)以及日本医药品和医疗器械局(PMDA)提交新药上市申请,加速其国际市场拓展。

多元化创新药物的市场竞争优势与未来催化剂

和黄医药的差异化优势产品正逐步进入收获期:

- 呋喹替尼:作为高选择性、强效的口服血管内皮生长因子受体(VEGFR1/2/3)抑制剂,其靶向特异性优于竞品瑞戈非尼。在国内三线结直肠癌市场,去年四季度市场占有率已超越瑞戈非尼并持续扩大。此外,呋喹替尼在国内二线胃癌III期临床试验中达到主要终点PFS,并于2020年6月获得美国FDA快速通道资格,显示其在多个适应症的广阔潜力。

- 索凡替尼:是国内唯一一个治疗所有晚期中低级别NET的口服激酶抑制剂,覆盖患者人群更广,安全性优于其他小分子口服药,且价格具有优势,竞争格局极佳。其与PD1单抗联用潜力大,有望填补NEC治疗领域空白。

- 赛沃替尼:作为国内首个获批的MET抑制剂,与奥希替尼的联合疗法有望解决三代EGFR TKI耐药性问题,恢复对EGFR TKI的敏感性,并可能成为一线MET异常/EGFR突变NSCLC治疗的新选择。

未来一年,公司海外管线将持续推进,催化剂不断落地:呋喹替尼三线结直肠癌适应症明年在美国上市的可能性大;呋喹替尼二线胃癌明年有望在国内申报NDA;呋喹替尼联合PD1针对二线子宫内膜癌患者的国内III期临床试验数据预计将读出。索凡替尼明年有望公布针对NET的日本桥接试验结果,并在日本申报上市。

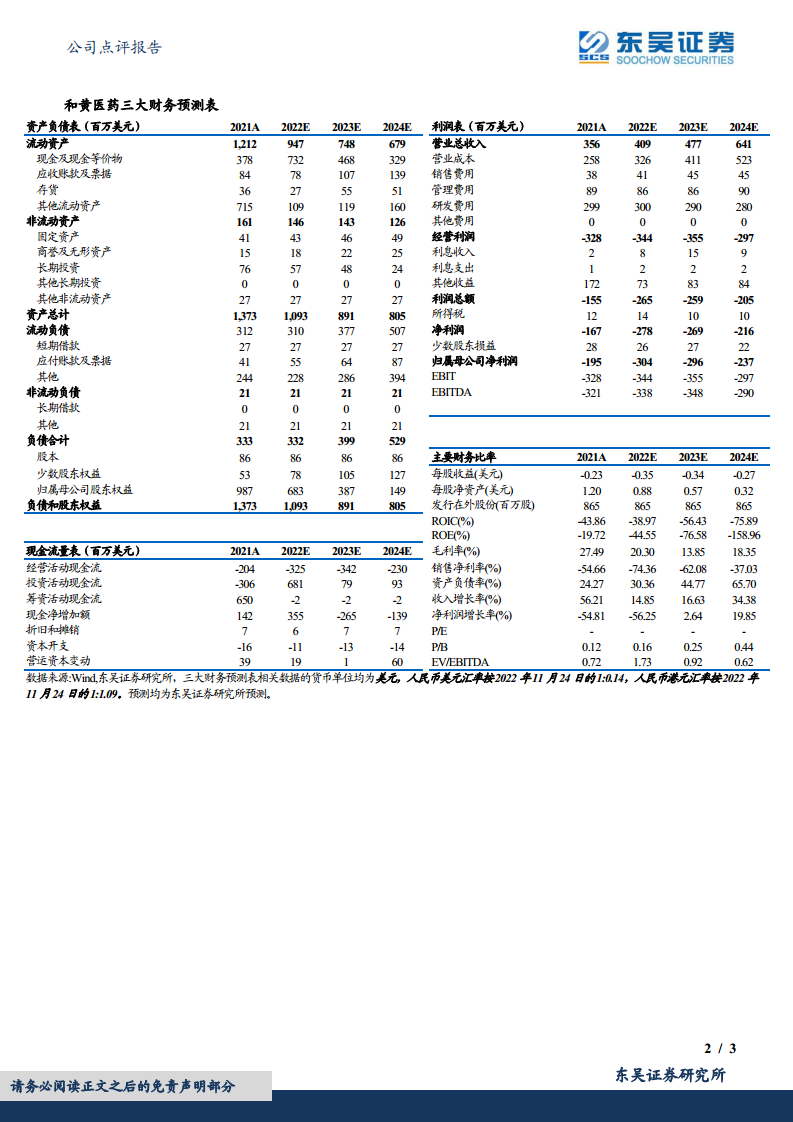

东吴证券预计,和黄医药2022年至2024年国内肿瘤业务收入将分别达到12.28亿元、17.15亿元和28.86亿元人民币,并预计2027年国内销售峰值将达63亿元人民币。基于2027年9倍PS的估值,对应目标市值567亿元人民币,按10%折现后对应2023年目标市值387亿元人民币。鉴于公司较当前市值存在较大增长空间,维持“买入”评级。财务数据显示,公司营业总收入预计从2022年的4.09亿美元增长至2024年的6.41亿美元,年复合增长率显著。尽管净利润短期内仍为负,但亏损增长率预计在2023年和2024年有所收窄,显示出盈利改善的趋势。

总结

和黄医药正通过其创新药物管线加速全球市场布局,特别是呋喹替尼在美国FDA的上市申请,预示着公司国际化战略的重大进展。公司在结直肠癌、神经内分泌瘤和非小细胞肺癌等领域拥有多款差异化优势产品,这些产品不仅在国内市场表现强劲,也具备显著的海外拓展潜力。随着未来一系列临床数据公布和新药审批的落地,和黄医药的业绩增长将获得持续驱动,预计国内肿瘤业务收入将实现快速增长,为投资者提供可观的长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用