中心思想

创新驱动与业绩增长

康缘药业作为中药创新领域的领先企业,通过持续的研发投入和多领域产品布局,实现了业绩的快速增长。公司在病毒感染性疾病、妇科、心脑血管和骨伤科等中医优势领域拥有丰富的产品线,其中独家品种和医保/基药品种数量众多,为业绩增长奠定基础。2022年前三季度,公司营业收入和归母净利润分别同比增长20.97%和35.83%,显示出强劲的增长势头。

新药上市与市场潜力

公司积极响应国家中药创新政策,新药审批注册速度加快。特别是散寒化湿颗粒的成功上市,作为应对新冠疫情的创新中药,其在抗疫中的显著疗效和未来纳入医保的潜力,有望成为公司新的业绩增长点。此外,金振口服液在儿童药物市场的旺盛需求以及杏贝止咳颗粒纳入基药后的快速放量,也进一步巩固了公司的市场地位和增长前景。

主要内容

一、公司分析:

坚持中药创新,产品多领域布局

康缘药业前身为连云港中药厂,1996年改制成立,是一家集研发、生产、贸易于一体的中药现代化领军企业。公司在肖伟先生的带领下,已开发国家级新药47个,其中一类新药1个,二类新药13个,创新中药注射剂2个。截至2022年半年报,公司拥有203个药品生产批件,其中43个为中药独家品种。公司产品线聚焦病毒感染性疾病(如热毒宁注射液、金振口服液、杏贝止咳颗粒)、妇科疾病(如桂枝茯苓胶囊、散结镇痛胶囊)、心脑血管疾病(如银杏二萜内酯葡胺注射液、天舒胶囊)和骨伤科疾病(如腰痹通胶囊、抗骨增生胶囊)等中医优势领域。公司共有106个品种被列入2021版国家医保目录,47个品种进入国家基本药物目录,其中独家品种6个。

注射剂业务企稳向好,杏贝止咳等单品放量驱动业绩增长

2020年,受疫情影响,公司前三大品种(热毒宁注射液、金振口服液、银杏二萜内酯葡胺注射液)业绩下滑,导致公司整体业绩负增长。然而,2021年公司实现营业收入36.49亿元(+20.34%),归母净利润3.24亿元(+18.36%),业绩恢复性增长。其中,金振口服液营收达6.66亿元,同比增长67.46%;杏贝止咳颗粒销售额快速增长,推动颗粒剂、冲剂业务营收达1.37亿元,同比增长64.67%。2022年前三季度,公司营业收入达31.25亿元(+20.97%),归母净利润2.81亿元(+35.83%),延续快速增长态势。

为激发员工积极性,公司于2022年6月29日实行限制性股票激励计划,向149人授予781.90万股限制性股票,并设定了2022-2024年营业收入、净利润及非注射剂业务收入的增速目标,预计将有效提升公司业绩。

二、行业分析

坚持以创新驱动发展、中药研发实力行业领先

康缘药业持续加大研发投入,截至2021年底,公司在研中药新药30余项、化药创新药10余项,研发投入达509.77万元,营收占比13.97%,高于同行业可比公司。公司积极开展已上市品种的循证医学临床研究和基础研究,如杏贝止咳颗粒、金振口服液、热毒宁注射液等。

国家政策持续利好中药创新发展,自2019年以来,国务院办公厅、卫健委、医保局、药监局等相继出台多项支持中医药发展的政策,包括《中药注册管理专门规定(征求意见稿)》,强调人用经验、临床试验豁免和真实世界研究证据,有望加快中药新药上市速度。2021年我国中药新药获批总数达到12个,显著增加。

金振口服液所在儿药市场需求旺盛,杏贝止咳纳入基药放量较快

儿童药物市场广阔,金振口服液表现突出: 2016-2019年我国儿童诊疗人次和儿童药物市场规模持续增长,2020年市场规模接近700亿元,未来发展潜力巨大。金振口服液作为治疗儿童痰热咳嗽的专用药,被纳入《北京市新型冠状病毒肺炎中医药防治方案(试行第六版)》,2021年销售额超过7亿元,同比增长12.3%,入选中国城市实体药店终端儿科中成药TOP10品牌。

银杏二萜内酯葡胺注射液发力缺血性脑卒中慢病领域: 中国心血管病患病率持续上升,脑卒中患者达1300万。银杏二萜内酯葡胺注射液用于脑梗死治疗,2017年被列入国家医保目录。尽管2020年因医保谈判降价导致销售收入下滑,但2021年销量恢复性增长至1028.63万支,公司通过精细化管理有望进一步提升业绩。

热毒宁注射液在抗疫中发挥作用: 热毒宁注射液是公司独家中药注射剂,用于外感风热所致感冒、咳嗽等,2022年被纳入国家卫健委《新型冠状病毒肺炎诊疗方案》试行第九版,可配合治疗重症和危重症新冠患者。2021年随着疫情好转和学术推广,销售实现恢复性增长。

杏贝止咳颗粒纳入基药目录,具有放量潜力: 我国重点城市止咳用药零售市场中成药份额高于化药。杏贝止咳颗粒用于感染后咳嗽等,被多项指南共识推荐,并列入《中成药防治新型冠状病毒肺炎专家共识(2022)》。该产品于2019年开始执行基药目录,2021年推动公司颗粒剂、冲剂业务营收同比上涨52.09%,具备良好市场潜力。

散寒化湿颗粒新品上市,未来有望纳入医保加速放量

2022年10月,国家药监局批准康缘药业3.2类中药新药散寒化湿颗粒上市,用于寒湿郁肺所致疾病。该颗粒依据《新型冠状病毒肺炎诊疗方案》中的“寒湿疫方”研制,由多个古代经典名方加减化裁而来。11月23日正式上市,定价289元/盒(10g*10袋)。该药在全国抗疫中做出突出贡献,在武汉覆盖5万人,使用72.3万服,显著降低新冠肺炎患者确诊率和轻型/普通型患者转重率及复阳风险。未来若纳入医保,有望实现终端放量。

三、盈利预测、估值与投资评级

盈利预测和假设

基于对工业企业国内销售(注射剂、胶囊、口服液、片丸剂、贴剂、颗粒剂、凝胶剂)及其他业务的增长预测,以及销售费用率、管理费用率(考虑股权激励摊销)、研发费用率的假设,公司预计未来业绩将持续增长。

盈利预测结果

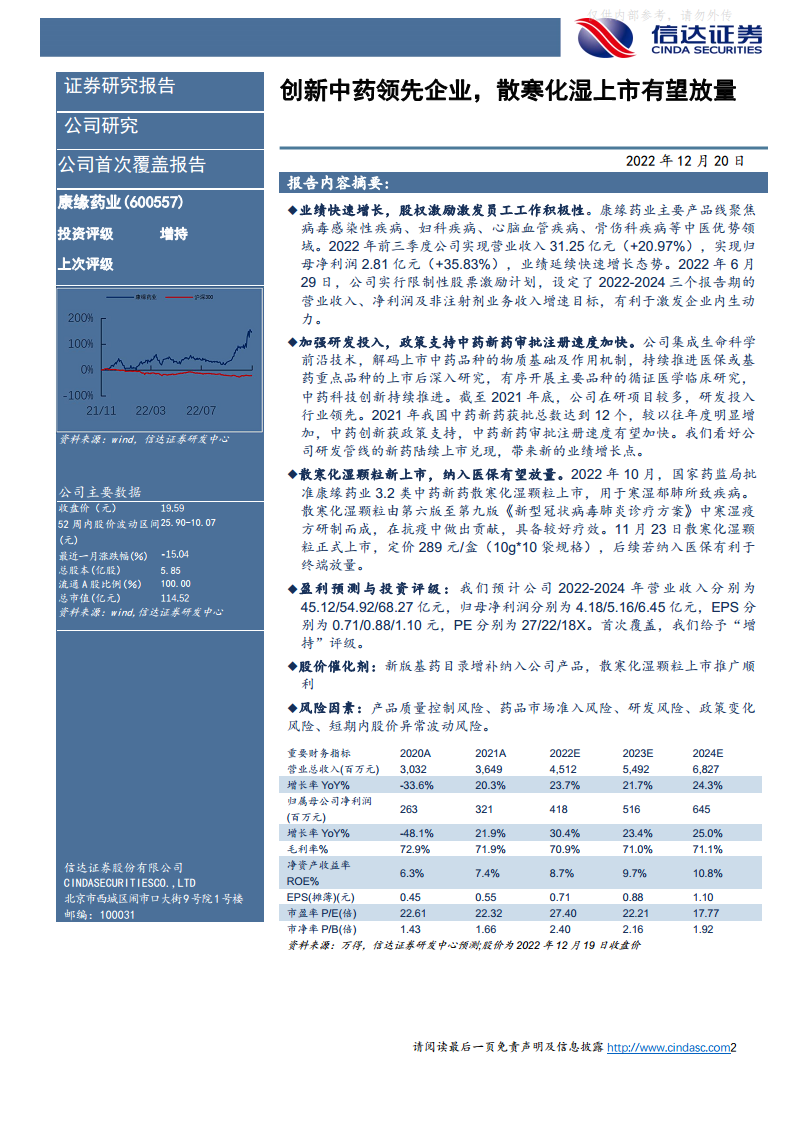

预计公司2022-2024年营业收入分别为45.12/54.92/68.27亿元,归母净利润分别为4.18/5.16/6.45亿元,EPS分别为0.71/0.88/1.10元,PE分别为27/22/18X。

估值结论与投资评级

康缘药业目前估值(2022E PE 27.40X)略高于同行业可比公司(以岭药业、济川药业、新天药业)平均PE估值25.51倍。鉴于公司强大的创新实力和产品潜力,信达证券首次覆盖并给予“增持”评级。

四、风险因素

产品质量控制风险

药品质量风险包括固有风险(质量标准、不良反应)和管理风险(原材料、生产、流通、使用),尽管公司建立了全面的质量管理体系,但仍不能排除风险发生的可能。

药品市场准入风险

国家医改政策(如带量采购、医保控费、招标限价)的收紧可能对公司短期盈利水平产生不利影响。

研发风险

新药研发周期长、投资大、风险高,若研发方向选择错误或研发失败,可能导致研发费用流失,对公司现金流和经营造成困难。

政策变化风险

医药行业监管政策日益严格,辅助用药目录、重点监控药品及中药注射剂目录等政策的出台可能对行业利润造成冲击。

股价短期波动风险

近期国内新冠防疫政策优化,可能催化感冒药囤药热潮,导致公司股价存在短期波动风险。

总结

康缘药业作为中药创新领域的佼佼者,凭借其深厚的研发实力、多领域的产品布局以及对国家政策的积极响应,展现出强劲的增长潜力。公司通过股权激励计划激发内生动力,并受益于中药审评审批机制改革带来的政策红利。金振口服液、杏贝止咳颗粒等核心产品在各自细分市场表现突出,而新上市的散寒化湿颗粒作为抗疫中药,有望在未来纳入医保后实现显著放量,成为公司业绩增长的新引擎。尽管面临产品质量控制、市场准入、研发及政策变化等风险,但公司在创新和市场拓展方面的努力,使其具备良好的投资价值。信达证券基于对公司未来业绩的积极预测,首次覆盖并给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用