中心思想

方正重整深化平安医疗布局

本报告核心观点指出,中国平安参与方正集团重整已取得实质性进展,新方正集团股权结构已完成变更登记,平安人寿以约482亿元出资持有新方正集团66.51%的股权。此次重整不仅为平安带来了丰富的产业资源,特别是北大医疗下属的优质实体医院资源,更重要的是,它将显著扩容平安的“医疗健康生态”战略,有望进一步打通线上与线下服务闭环,实现医疗与保险业务的深度融合与协同发展。

金融与医疗生态协同展望

通过整合方正集团的医疗健康产业资源,中国平安的医疗生态圈将持续扩容,现有合作已在多领域展开,未来有望助力保险业务获客并推动负债端销售提升。报告维持对中国平安的“买入”评级,并基于分部估值法上调了盈利预测,预计2023年目标市值为12648亿元,目标价为69.19元,对应集团2023年P/EV为0.75x。尽管存在新单销售不及预期、长端利率下行、权益市场波动等风险,但方正重整的战略意义及其带来的协同效应,为中国平安的长期发展注入了新的增长动力。

主要内容

方正重整对平安医疗战略的赋能

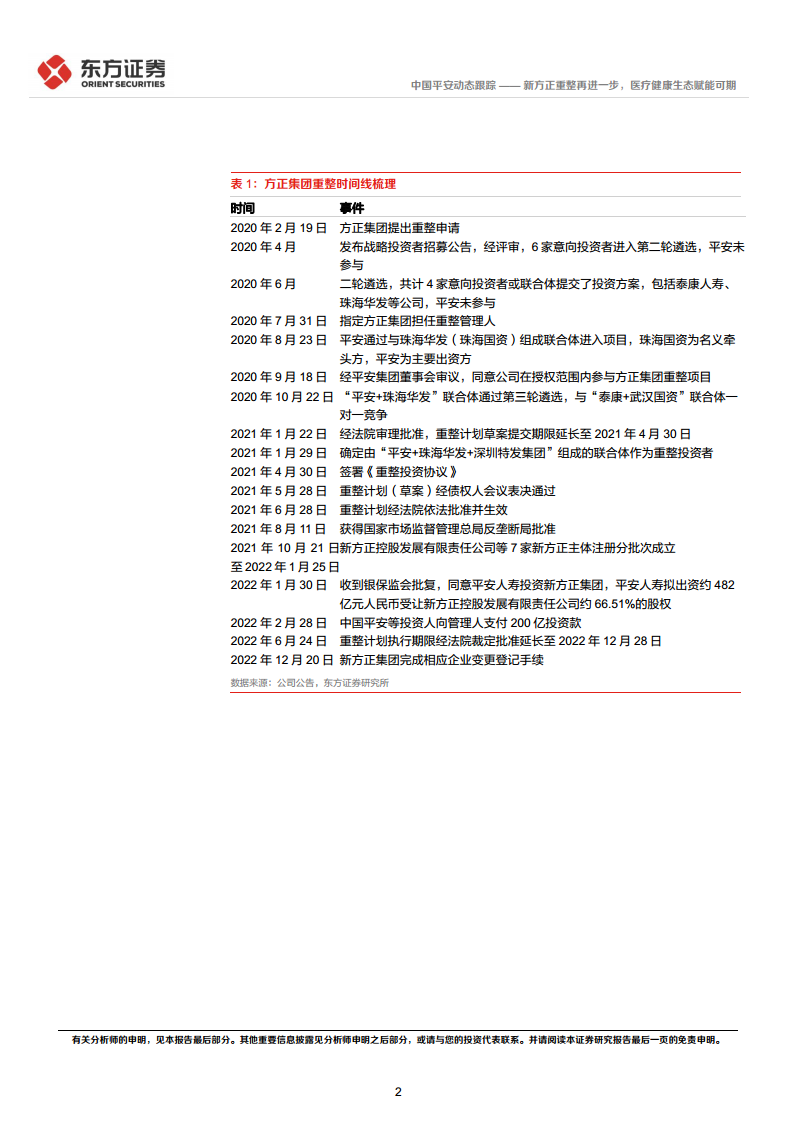

- 新方正集团重整进展与股权结构:

- 中国平安于2022年12月20日公告,其参与方正集团重整已完成企业变更登记手续。新方正集团的股权结构变更为平安人寿持股66.51%,华发集团(代表珠海国资)持股28.50%,方正集团债权人转股平台合计持股4.99%。

- 平安人寿为此出资约482亿元人民币,并已获得银保监会批复同意。

- 重整时间线显示,自2020年2月方正集团提出重整申请,至2022年12月完成企业变更登记,历时近三年,平安联合体于2021年1月被确定为重整投资者。

- 医疗健康生态的战略扩容与协同效应:

- 本次重整涵盖北大方正集团、北大方正信息产业集团、北大医疗产业集团、北大资源集团、方正产业控股公司等五大主体,拥有丰富的产业资源。

- 其中,北大医疗下属多家实体医院,包括拥有1800个床位和60多个学科室的北大国际医院,以及康复医院、心血管病医院、健康管理中心、医疗产业园等,这些优质医疗资源将与平安的“医疗健康生态”战略实现深度融合与赋能。

- 截至2022年上半年末,平安自有医生团队与外部签约医生人数已超5万人,合作医院数超1万家,实现国内百强医院和三甲医院100%合作覆盖。

- 目前,平安已与北大医疗开展多领域合作,包括5-10年期限的品牌授权和成立近视防控基地等。预计未来将进一步打通线上+线下服务闭环,助力医疗与保险业务获客,推动负债端销售提升,实现金融业务协同发展。

- 其他资产整合与未来展望:

- 除医疗资源外,新方正集团还拥有金融、教育、科技等板块。

- 市场关注的方正证券股权处置仍需观察,因其与平安证券存在同业竞争问题,未来可能通过优势领域双向融合实现业务整合,或通过股权转让完成资产处置。

- 同时,需关注一定时期内重整公司管理层和战略的变动。

财务表现预测与市场估值分析

- 盈利预测与投资建议:

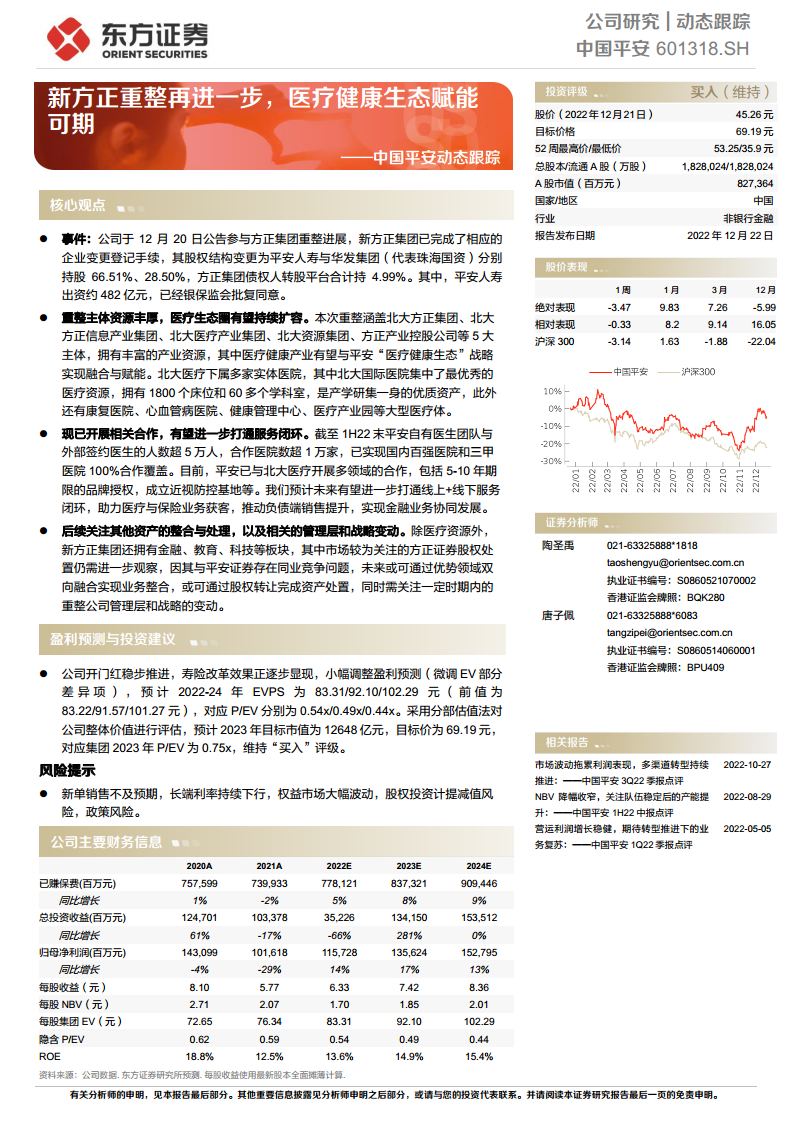

- 报告指出,公司“开门红”稳步推进,寿险改革效果正逐步显现。

- 小幅调整盈利预测,预计2022-2024年EVPS(每股内含价值)分别为83.31元、92.10元和102.29元(前值为83.22元、91.57元和101.27元),对应P/EV分别为0.54x、0.49x和0.44x。

- 采用分部估值法对公司整体价值进行评估,预计2023年目标市值为12648亿元,目标价为69.19元,对应集团2023年P/EV为0.75x。

- 维持“买入”评级。

- 主要财务指标与估值对比:

- 根据预测,中国平安的归母净利润预计在2022-2024年分别增长14%、17%和13%,达到115,728百万元、135,624百万元和152,795百万元。

- 集团内含价值增长率预计在2022-2024年分别为9.1%、10.5%和11.1%。

- 与可比寿险公司(中国人寿、新华保险、友邦保险)相比,中国平安2023年P/EV(0.49x)低于A股平均水平(0.51x)和行业平均水平(1.03x),显示出估值优势。

- 分部估值汇总表显示,寿险业务贡献了最大的持股市值(917,474百万元),其次是银行业务(172,975百万元)和财险业务(98,100百万元),金融科技板块持股市值为38,062百万元。

- 风险提示:

- 新单销售不及预期: 可能导致代理人收入下降、产能下滑和队伍稳定性受影响,进而拖累新业务价值(NBV)增速。

- 长端利率持续下行: 影响到期再投资和新增固收类投资收益,形成潜在利差损风险。

- 权益市场大幅波动: 影响投资利差,可能导致分红险收益下滑,并对公司当期利润和净资产造成不利影响。

- 股权投资计提减值风险: 公司拥有较多长期股权投资,如华夏幸福的偿债进度不及预期,可能需进一步计提减值损失。

- 政策风险: 保险行业受严格政策规范,未来政策不确定性可能影响行业改革转型进程及节奏。

总结

本报告深入分析了中国平安参与方正集团重整的最新进展及其对公司战略发展的深远影响。平安人寿成功控股新方正集团,以约482亿元的投资获得了其66.51%的股权,这标志着平安在医疗健康生态布局上迈出了关键一步。通过整合北大医疗等优质资源,平安的医疗健康生态圈将显著扩容,有望实现线上线下服务闭环,并为保险业务带来获客和销售的协同效应。报告维持对中国平安的“买入”评级,并基于稳健的寿险改革进展和方正重整带来的增长潜力,上调了盈利预测,预计2023年目标价为69.19元。尽管面临新单销售、利率下行、权益市场波动和股权投资减值等风险,但方正重整的战略意义及其对平安“综合金融+医疗健康”双轮驱动战略的赋能,为公司长期价值增长提供了坚实支撑。

微信扫一扫-立即使用

微信扫一扫-立即使用