中心思想

华熙生物核心竞争力与战略转型

华熙生物的核心竞争力在于其独特的“从原料生产到终端产品销售”的全产业链运营模式,这一经验不仅在透明质酸(HA)领域奠定了其龙头地位,更具备向透明质酸以外其他生物活性物领域拓展的潜力。公司通过加码合成生物学,将战略重心重新拉回到原料端,旨在打造第二成长曲线,以应对市场变化并抓住新兴机遇。这种前瞻性的战略布局,使其能够持续创新并保持行业领先。

2023年业绩增长三大驱动力

展望2023年,华熙生物的业绩增长将主要由三大核心驱动力支撑。首先,化妆品业务将从过去的粗放式发展转向精细化运营,预计销售费率将逐季下降并趋于稳定,从而有效拉动公司整体净利率的回升。其次,医美业务通过战略重心调整,有望抓住水光市场监管趋严、合规产品市占率提升的有利时机,预计在2023年实现业绩上的显著体现。最后,重组胶原蛋白化妆品级原料的量产,不仅将直接贡献业绩,更将为公司的化妆品业务开辟新的增长点,进一步巩固其在生物科技护肤领域的领先地位。

主要内容

功能性护肤品业务:品牌矩阵协同发展与增长潜力

润百颜:调整期后的复苏与增长

润百颜作为华熙生物旗下首个收入突破10亿元的品牌,以其首创的玻尿酸次抛产品在消费者心中建立了强大的心智认知。该品牌在2020年和2021年分别实现了65.3%和117.4%的高速增长。然而,从2021年下半年至2022年下半年,润百颜遭遇了一系列发展挫折,例如2021年底的品牌代言人舆论事件,暴露出其在高速发展中品宣和运营方面的缺陷。公司将2022年定位为润百颜的“调整年”,着力解决内部问题,导致其收入增速在调整期内走低,2022年上半年营收增速为31%,预计2022年下半年增速将进一步降低至10%以上。尽管如此,凭借扎实的客户基础和高知名度,公司计划加大在抖音、快手等直播电商平台的投入,预计润百颜的收入增速有望从2023年上半年开始触底回升,逐步恢复至中等增速水平。根据预测,润百颜的收入将从2022年的14.94亿元增长至2023年的17.61亿元,同比增长17.8%。

夸迪:渠道多元化下的持续高增长

夸迪品牌以其主打的5D玻尿酸护肤理念,通过深度绑定头部主播李佳琦,实现了王牌产品蓝次抛和绿次抛的快速放量,2021年收入接近10亿元。2022年上半年,夸迪依然保持了65%的高增速。尽管2022年第三季度因李佳琦停播导致单季度增速有所放缓,但在李佳琦回归后,夸迪在双11期间的GMV增速重回100%以上,显示出其强大的市场韧性。为减少对头部主播的依赖,夸迪今年以来积极布局多元化渠道,在私域、抖音、快手等平台发力。预计2022年下半年整体增速小幅放缓至45%,全年收入有望与润百颜相当。未来,夸迪预计将继续维持20-35%的中高速增长,其收入预计将从2022年的14.94亿元增长至2023年的19.72亿元,同比增长32.0%。

肌活与米蓓尔:新兴品牌的快速崛起

肌活品牌凭借其核心单品糙米水,精准定位为SK-II神仙水的平替,并在小红书、抖音、知乎等渠道进行推广。从2021年下半年起,肌活在抖音渠道实现了快速放量,2022年上半年增速超过400%。这种精准的产品定位和渠道策略助力肌活在2022年继续实现翻倍以上增长,有望成为公司第三个收入突破10亿元的品牌。未来,肌活将继续围绕糙米原液推出更多系列产品,针对100-200元价格带的大众人群持续推新,预计品牌将维持28%以上的高增速。其收入预计将从2022年的10.73亿元增长至2023年的15.51亿元,同比增长44.5%。

米蓓尔品牌则主打敏感肌修护市场,今年开始进入李佳琦直播间,在618期间全渠道GMV增速接近200%,双11增速也达到100%以上。相较于其他三个品牌,米蓓尔目前仍处于发展初期,预计未来一段时间将继续维持头部主播推动的打法进行市场探索,有望在2024年实现营收突破10亿元。其收入预计将从2022年的6.57亿元增长至2023年的9.00亿元,同比增长37.0%。

总体而言,功能性护肤品业务作为华熙生物的重要增长引擎,预计总收入将从2022年的50.54亿元(同比增长52.3%)增长至2023年的66.33亿元(同比增长31.3%),并在2024年和2025年分别达到83.87亿元和102.34亿元,保持稳健的增长态势。

原料业务:稳健的现金流与新增长点

HA原料:细分市场驱动的稳定增长

原料业务是华熙生物的现金牛业务,整体保持10-20%的稳定增长态势。尽管2020年和2022年上半年受疫情多发影响,下游客户生产受阻、原料需求减少,对原料业务增速产生短期不利影响,但预计疫情后仍将快速回到前述稳定增长区间。其中,HA原料的增长呈现细分市场差异化特点。化妆品级HA和食品级HA在供需两端发力,公司持续扩大产能,同时玻尿酸作为核心原料的功能性护肤品和功能性食品需求旺盛,预计二者都将维持中高速增长,增速略快于原料业务整体增速。例如,化妆品级HA收入预计从2022年的4.51亿元增长至2023年的5.31亿元,同比增长17.9%;食品级HA收入预计从2022年的1.30亿元增长至2023年的1.58亿元,同比增长21.1%。相比之下,滴眼液级HA需求相对平稳,预计维持高个位数增长,其收入预计从2022年的1.53亿元增长至2023年的1.66亿元,同比增长8.5%。

其他原料:合成生物学赋能的第二增长曲线

在其他原料方面,2020年至2021年,得益于乙酰化玻尿酸原料在化妆品市场的热捧以及珀莱雅等大客户的采购量增加,其他原料收入连续实现翻倍增长。尽管在高基数下,2022年增速将逐步放缓,但公司持续加码合成生物学赛道,利用合成生物技术拓展重组胶原蛋白、依克多因、麦角硫因等其他新原料,有望为公司原料业务贡献新的业绩增长点。这些新兴原料的开发和量产,将为华熙生物的原料业务注入新的活力,并有望打造其第二成长曲线。其他原料收入预计从2022年的1.98亿元增长至2023年的2.45亿元,同比增长23.9%。

综合来看,原料业务总收入预计将从2022年的10.50亿元(同比增长16.0%)增长至2023年的12.34亿元(同比增长17.6%),并在2024年和2025年分别达到14.16亿元和15.95亿元,持续为公司提供稳定的现金流和利润贡献。

期间费率与利润率:精细化运营提升盈利能力

毛利率:结构性调整与企稳回升

华熙生物的毛利率结构性特点明显。化妆品业务和医疗终端业务的毛利率分别维持在79%和82%左右,与同行业竞争对手的毛利率水平类似,整体保持平稳。然而,原料业务的毛利率在2021年和2022年持续下降,主要原因在于进入门槛相对较低的化妆品级HA和食品级HA市场竞争加剧,激烈的价格战导致销量增长的同时毛利率有所降低。不过,随着2022年下半年价格战趋缓,预计未来原料业务毛利率将稳定在72%左右的水平。公司整体毛利率预计将从2022年的77.9%小幅回升至2023年的78.2%和2024年的78.4%。

销售费率:精细化管理下的持续优化

在销售费率方面,原料业务、医疗终端业务以及公司整体品牌建设的费率保持稳定,分别在8%、29%和3%左右。值得关注的是,化妆品业务的销售费率此前一直维持在近60%的高位,明显高于同行40-45%的销售费率水平。然而,随着公司从粗放式发展转向精细化运营,对各品牌的考核指标从单纯的GMV考核转变为GMV与利润率并重的考核,促使化妆品业务销售费率明显降低。预计化妆品业务销售费率将从2022年的55.4%进一步下降至2023年的52.4%和2024年的51.4%。相较于贝泰妮、珀莱雅等其他化妆品公司,华熙生物的化妆品销售费率依然有进一步降低的可能性,这将是未来提升整体净利率的关键因素。

管理费率方面,受益于规模效应,预计将稳中有降,维持在5.5-6%的区间内。研发费率方面,公司高度重视基础研发投入,预计将维持在6%的稳定水平,以支持其在生物科技领域的持续创新和新产品开发。

综合期间费率和毛利率的变化,公司整体净利率预计将从2022年的14.83%回升至2023年的15.65%和2024年的16.11%,显示出精细化运营策略对盈利能力的积极影响。

总结

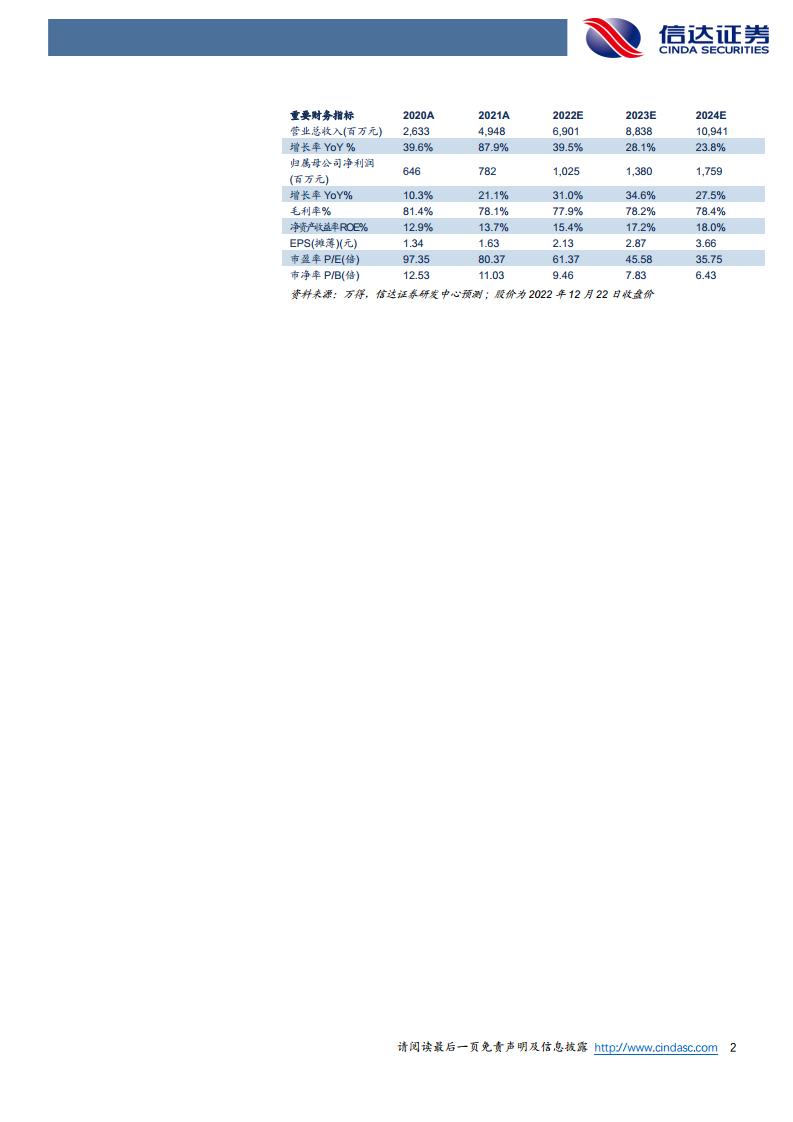

华熙生物凭借其独特的全产业链运营模式和在透明质酸领域的领先地位,正积极通过合成生物学布局第二成长曲线。展望2023年,公司业绩增长将由化妆品业务的精细化运营、医美业务的战略调整以及重组胶原蛋白原料的量产三大核心驱动力共同推动。功能性护肤品业务中的润百颜有望在调整后实现复苏,夸迪、肌活和米蓓尔等品牌则将继续保持强劲增长势头,共同构建多元化的品牌矩阵。原料业务作为公司的现金牛,将保持稳定增长,并受益于合成生物学带来的新原料增长点。通过精细化管理,公司有望持续优化销售费率,带动整体净利率回升。基于对公司未来发展的积极预期,信达证券维持华熙生物“买入”评级,并预测其2022-2024年EPS分别为2.13/2.87/3.66元,对应PE分别为61/46/36倍,显示出其长期投资价值。尽管存在合成生物新业务拓展不及预期、流量成本上升及医美业务调整不及预期等风险,但公司强大的核心竞争力与清晰的增长战略使其具备显著的投资吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用