中心思想

双重催化剂驱动增长

- 和黄医药近期迎来两大积极催化剂:赛沃替尼成功纳入国家医保目录,显著提升其在国内市场的可及性和商业化潜力;呋喹替尼与武田制药达成海外独家许可协议,加速其全球化进程并大幅充裕公司现金流。

- 这些事件共同强化了公司在国内肿瘤业务的增长确定性,并为其全球市场拓展奠定坚实基础,预示着未来业绩的持续向好。

财务状况与市场前景改善

- 呋喹替尼的海外授权交易为公司带来巨额首付款及潜在里程碑付款,极大改善了公司的现金流状况,为后续研发和商业化提供充足资金。

- 基于新产品医保准入和海外授权的积极影响,分析师维持对和黄医药的“买入”评级,认为公司当前市值仍有较大增长空间。

主要内容

赛沃替尼医保准入与国内商业化前景

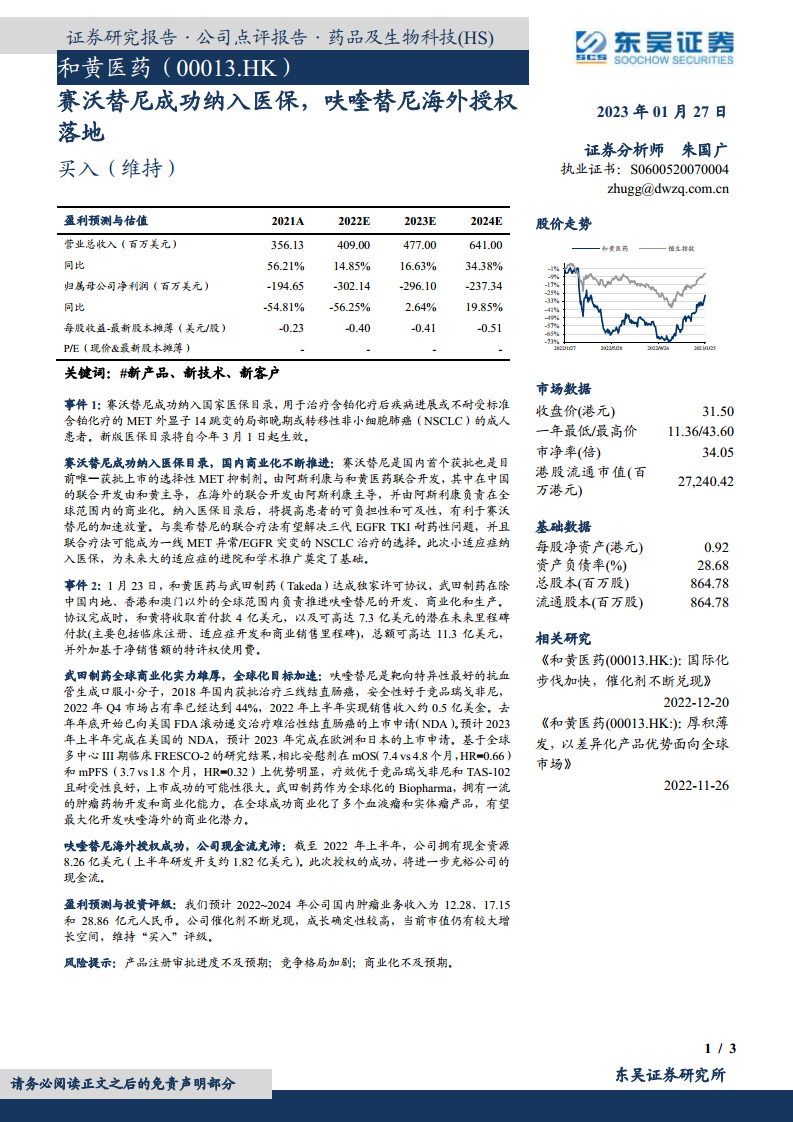

- 医保目录纳入: 赛沃替尼成功纳入国家医保目录,自2023年3月1日起生效,用于治疗含铂化疗后疾病进展或不耐受标准含铂化疗的MET外显子14跳变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。

- 市场地位与潜力: 作为国内首个且目前唯一获批上市的选择性MET抑制剂,医保准入将显著提高患者可负担性和可及性,有利于赛沃替尼的加速放量。

- 联合疗法前景: 赛沃替尼与奥希替尼的联合疗法有望解决三代EGFR TKI耐药性问题,并可能成为一线MET异常/EGFR突变NSCLC治疗的新选择。此次小适应症纳入医保,为未来更大适应症的进院和学术推广奠定了基础。

呋喹替尼海外授权与全球化战略加速

- 独家许可协议: 和黄医药于1月23日与武田制药达成独家许可协议,授权武田制药在全球(除中国内地、香港和澳门)范围内负责呋喹替尼的开发、商业化和生产。

- 财务条款: 协议包括4亿美元首付款,以及高达7.3亿美元的潜在未来里程碑付款(涵盖临床注册、适应症开发和商业销售),总额可达11.3亿美元,并外加基于净销售额的特许权使用费。

- 产品市场表现与潜力: 呋喹替尼作为靶向特异性良好的抗血管生成口服小分子,2018年国内获批治疗三线结直肠癌,2022年Q4市场占有率已达44%,2022年上半年销售收入约0.5亿美元。

- 全球注册进展: 公司已向美国FDA滚动递交治疗难治性结直肠癌的上市申请(NDA),预计2023年上半年完成在美国的NDA,并计划于2023年完成在欧洲和日本的上市申请。

- 临床数据支持: 基于全球多中心III期临床FRESCO-2研究结果,呋喹替尼在mOS(7.4 vs 4.8个月,HR=0.66)和mPFS(3.7 vs 1.8个月,HR=0.32)上相比安慰剂显示出明显优势,且耐受性良好,上市成功的可能性很大。

- 武田制药的商业化能力: 武田制药作为全球化的Biopharma,拥有卓越的肿瘤药物开发和商业化能力,有望最大化开发呋喹替尼的海外商业化潜力。

- 现金流充裕: 此次授权成功将进一步充裕公司现金流,截至2022年上半年,公司已拥有8.26亿美元现金资源。

盈利预测与投资评级

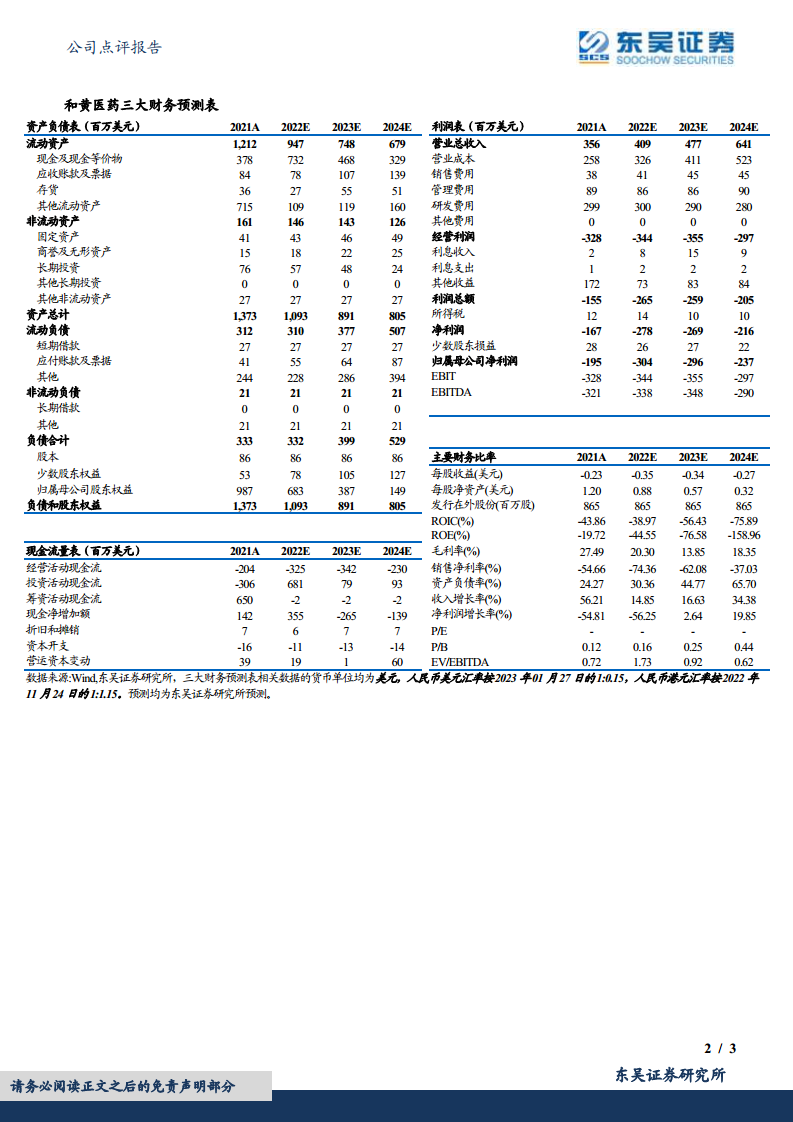

- 业绩预测: 预计2022年至2024年公司国内肿瘤业务收入分别为12.28亿元、17.15亿元和28.86亿元人民币。

- 投资评级: 鉴于公司催化剂不断兑现,成长确定性较高,当前市值仍有较大增长空间,维持“买入”评级。

- 风险提示: 产品注册审批进度不及预期;竞争格局加剧;商业化不及预期。

总结

和黄医药近期通过赛沃替尼纳入国家医保和呋喹替尼海外授权两大事件,显著提升了其在国内市场的商业化能力和全球化战略的推进速度。赛沃替尼的医保准入将大幅提高其可及性和销售放量,而呋喹替尼与武田制药的合作不仅带来巨额现金流,更借助武田的全球商业化实力加速其国际市场渗透。这些积极进展共同驱动公司业绩增长,并充裕了现金流,分析师因此维持“买入”评级,看好公司未来的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用