中心思想

双轮驱动,市场龙头地位稳固

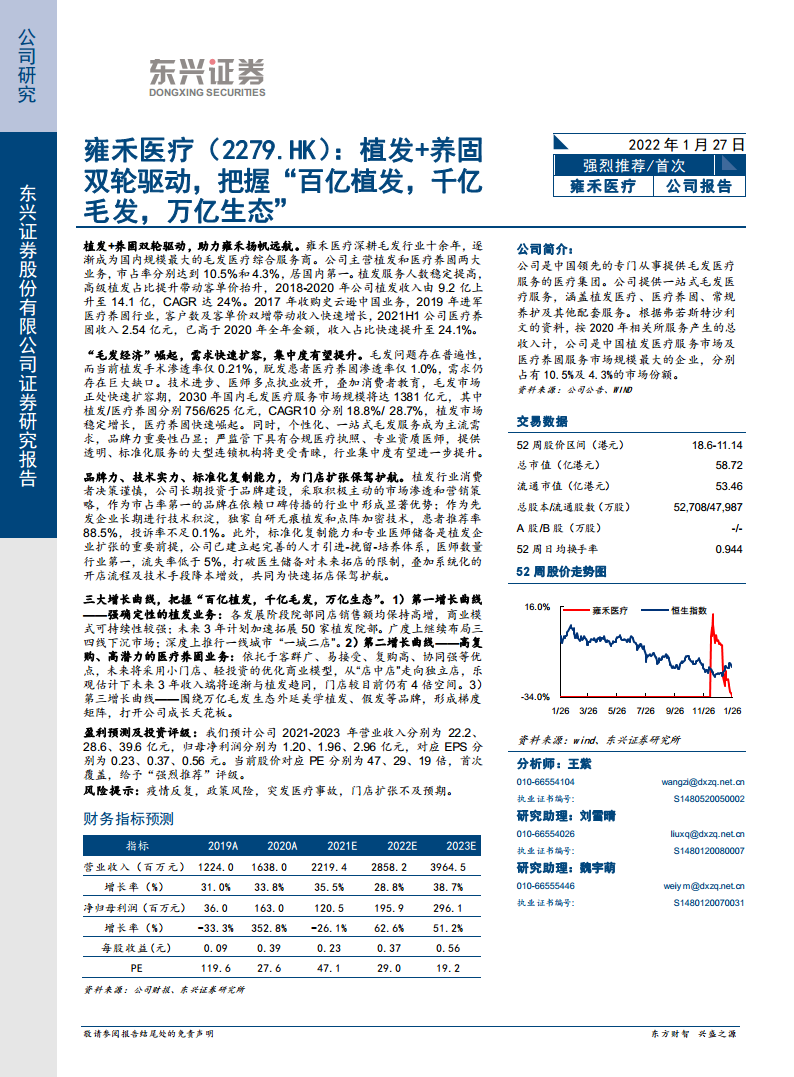

雍禾医疗(2279.HK)作为中国领先的毛发医疗综合服务商,凭借其“植发+养固”双轮驱动的战略,已在毛发医疗服务市场中确立了稳固的龙头地位。公司深耕行业十余载,通过持续的技术创新、品牌建设和标准化运营,在植发和医疗养固两大核心业务领域均取得了显著的市场份额。2020年,雍禾医疗在植发医疗服务市场和医疗养固服务市场分别占据10.5%和4.3%的市场份额,均位居国内第一。这种双轮驱动模式不仅优化了业务结构,提升了盈利能力,也为公司在快速增长的“毛发经济”中把握市场机遇奠定了坚实基础。

多元增长曲线,把握万亿毛发生态

面对中国庞大且不断增长的脱发人群和日益扩大的毛发医疗服务需求,雍禾医疗通过构建“三大增长曲线”来全面把握“百亿植发,千亿毛发,万亿生态”的巨大市场潜力。第一增长曲线是其强确定性的植发业务,通过“广度+深度”的门店扩张策略和持续高增长的同店销售,确保了核心业务的稳定发展。第二增长曲线是高复购、高潜力的医疗养固业务,该业务凭借其广泛的客群、高用户黏性和强协同效应,正快速崛起并成为公司新的增长引擎。第三增长曲线则是围绕毛发生态外延的美学植发等品牌,如新推出的女性美学植发品牌“发之初”,旨在通过多元化品牌矩阵,进一步拓宽服务边界,打开公司长期成长的天花板。

主要内容

市场机遇与雍禾的领先地位

行业扩容与渗透率提升

中国毛发医疗服务市场正经历快速扩容期,为雍禾医疗提供了广阔的发展空间。根据国家卫生健康委员会的调查,2020年中国脱发人口已达2.51亿人,预计到2030年将增至2.58亿人,显示出巨大的潜在需求。然而,当前植发手术渗透率仅为0.21%,脱发患者医疗养固渗透率仅为1.0%,市场存在巨大缺口。技术进步(如FUE到微针植发)、医师多点执业政策放开以及消费者教育的普及,共同推动了植发服务渗透率的提升。弗若斯特沙利文数据显示,中国植发服务市场规模从2016年的58亿元增长至2020年的134亿元,复合年增长率(CAGR)达23.4%,预计到2030年将达到756亿元,CAGR为18.9%。同时,医疗养固市场也处于快速崛起阶段,从2016年的20亿元增长至2020年的50亿元,CAGR为25.4%,预计到2030年将达到625亿元,CAGR为28.7%。此外,随着人均可支配收入的提高,三四线等下沉市场对植发医疗服务的支付能力和意愿日益增强,为连锁机构提供了新的增长点。

雍禾医疗的市场领导力与业务表现

雍禾医疗凭借其深厚的行业积淀和前瞻性战略,已成为中国毛发医疗服务市场的领导者。公司主营植发和医疗养固两大业务,2021年上半年实现总收入10.5亿元人民币,同比增长75.1%。其中,植发业务收入7.9亿元,同比增长39.2%;医疗养固业务收入2.5亿元,同比大幅增长728%。医疗养固业务的收入占比也从2019年的1.2%快速提升至2021年上半年的24.1%,显示出其强劲的增长势头。在盈利能力方面,2021年上半年公司整体毛利率为73.6%,其中植发业务毛利率为72.5%,医疗养固业务毛利率高达77.8%,已超越植发业务,成为公司新的利润增长点。

在植发业务方面,雍禾医疗通过提供普通级、优质级和贵宾级“雍享”三级服务,满足不同患者需求。高级植发服务占比的提升带动客单价从2018年的2.61万元增至2021年上半年的2.68万元。2018年至2020年,公司植发收入从9.18亿元增长至14.13亿元,CAGR达24.1%。在医疗养固业务方面,自2019年推出以来,客户人数和客单价均实现快速增长。2021年上半年,医疗养固客户数达到5.3万人,客单价从2019年的1759元增至4829元。同时,该业务具有高用户黏性,客户复购率持续增长,从2019年的15.6%提升至2021年上半年的22.2%。

核心竞争力与多元化增长战略

品牌、技术与标准化运营的竞争优势

雍禾医疗的业绩增长得益于其强大的品牌力、领先的技术实力和高效的标准化复制能力。在品牌建设方面,公司采取积极主动的市场渗透和营销策略,通过线上线下结合的广告投放(如地铁站、写字楼广告,以及百度、腾讯、字节跳动等平台的效果和品牌广告),持续强化品牌认知。公司开发的微信小程序“毛发管家”拥有超过81.1万注册用户,有效提升了客户黏性和品牌忠诚度。弗若斯特沙利文的调查显示,雍禾医疗的患者推荐率高达88.5%,投诉率不足0.1%,并在《2019年中国植发连锁机构品牌排行榜TOP8》中位居榜首,充分体现了其卓越的品牌声誉和服务质量。

在技术实力方面,雍禾医疗持续投入研发,推动技术迭代以优化消费体验。公司独家自研的FUE-APL2.0无痕植发技术,采用0.8mm的精密刀头,可实现弯曲多根毛囊的提取,卷发毛囊存活率高达95%以上,取发速度较快,毛囊数量多20%。LATTICE点阵加密技术则采用独特的V型种植笔,实现高密度种植,不损伤原有头发,术后恢复快,毛囊存活率同样高达95%以上。公司已取得毛发检测仪、毛发打孔器等八项医疗技术发明专利,并与中山大学等高校合作研究前沿技术。2018年至2021年上半年,公司研发开支保持稳定,研发费用率稳定在0.7%左右。

高标准化程度和强大的复制能力是雍禾医疗快速扩张的关键。公司建立了完善的人才引进、挽留和培养体系,拥有行业内数量最多(2021年上半年226名)且流失率低(3.2%)的专业医师团队,确保了服务质量的标准化。体系化的拓店流程和严格的选址标准,使得新医疗机构的建设期仅需8个月,平均初始收支平衡期为3个月,现金投资回收期为14个月,均优于行业平均水平。此外,公司通过先进的业务管理系统、智能咨询服务软件和毛囊检测仪等科技手段,提高了诊疗精准度,减少了对人工的依赖,实现了降本增效。随着业务规模的扩大,公司将进一步享受规模效应,营销和管理费用率有望持续摊薄。

三大增长曲线的战略布局

雍禾医疗围绕“百亿植发,千亿毛发,万亿生态”的宏大愿景,构建了清晰的三大增长曲线:

第一增长曲线:强确定性的植发业务。 植发作为公司的传统优势业务,受益于市场扩容和集中度提升的双重机遇。公司各发展阶段院部同店销售额均保持高增长,例如2020年上半年至2021年上半年,成熟院部和发展期院部的同店增速分别达到45.6%和76.7%,显示出强大的内生增长动力。未来三年,公司计划加速拓展50家植发院部,通过“广度+深度”的双向拓店策略,即向三四线城市下沉布局和在一线城市推行“一城二店”,进一步扩大市场份额。保守估计,若单店植发收入保持3000万元,公司在2030年可容纳252家门店;乐观估计,若市占率提升至20%,则可容纳504家门店。

第二增长曲线:高复购、高潜力的医疗养固业务。 医疗养固业务具有客群广、易接受、复购高和协同强等优点。它不仅能为植发手术提供术前术后的协同补充,还能解决更广泛的毛发问题,且通常为非手术形式,消费者接受度更高。其高复购率和客户黏性有助于降低获客成本,提高现金流稳定性。目前,雍禾医疗的医疗养固业务正从“店中店”模式逐步走向独立店,采用小门店、轻投资的优化商业模型,便于快速标准化复制。保守估计,若史云逊单店年收入保持444万元,市占率保持5%,则2030年可容纳710家门店;乐观估计,若单店收入达到1500万元,市占率提升至20%,则2030年可容纳833家门店,收入端有望逐渐与植发业务趋同。

第三增长曲线:围绕毛发生态外延品牌矩阵。 为进一步打开成长天花板,雍禾医疗于2022年1月启动了专业女性美学植发品牌——“发之初”。近年来,女性植发需求快速增长,从2019年的5%提升至2020年的约40%,美学植发成为主流。发之初品牌将凭借雍禾16年的美学积淀和专业团队,提供“经典审美+个性定制”的美学方案。美学植发对医师审美和种植技术要求更高,雍禾的LATTICE点阵种植技术在此领域具有显著优势。尽管移植毛囊数量可能较少,但美学植发的单个毛囊价格和整体客单价有望保持稳定甚至上升。发之初有望实现独立复制,为公司业绩带来新的增长点。

总结

雍禾医疗凭借其“植发+养固”双轮驱动的战略,在中国毛发医疗服务市场中占据领先地位。公司通过持续的品牌建设、技术创新和标准化运营,有效把握了行业扩容和集中度提升带来的巨大机遇。植发业务的稳定增长、医疗养固业务的快速崛起,以及围绕毛发生态外延的美学植发等多元化品牌布局,共同构成了公司未来强劲的增长曲线。面对“百亿植发,千亿毛发,万亿生态”的广阔市场,雍禾医疗已展现出强大的市场领导力、盈利能力和可持续发展潜力。尽管存在疫情反复、政策趋严、医疗事故和门店扩张不及预期等风险,但公司凭借其核心竞争力及清晰的战略规划,有望持续实现业绩增长,因此给予“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用