中心思想

肿瘤医疗服务龙头地位稳固,内生外延驱动高速增长

本报告深入分析了海吉亚医疗(6078.HK)作为中国民营肿瘤医疗服务龙头的市场地位、竞争优势及未来增长潜力,并基于详尽的财务数据和市场分析,首次覆盖给予“买入”评级。报告核心观点如下:

- 市场空间巨大,供需错配凸显民营医院机遇: 中国肿瘤医疗服务市场规模庞大且持续增长,预计到2025年将达到7003亿元,2019-2025年复合增速达11.5%。然而,国内肿瘤治疗资源供给严重不足,尤其在三线及以下城市,存在显著的供需错配。公立医院数量和规模受限,为民营肿瘤医院提供了广阔的发展空间,预计民营医院市场规模在2025年将增至1023亿元,复合增速高达20.1%。

- 海吉亚医疗:内生外延并举的扩张战略: 公司是目前国内最大的民营肿瘤医疗服务集团,以放疗业务起家,逐步构建起以肿瘤科为核心的医院及放疗中心网络。公司通过“内生增长”(新建医院、现有医院扩建升级)和“外延并购”(收购成熟医院)双轮驱动,持续扩大医疗网络服务能力。预计到2023年,公司床位数将达到1万张。

- 核心竞争优势显著,业务模式具备强复制性: 海吉亚医疗拥有高效完善的内部运营管理体系,包括双院长制和高度模块化的管理结构,使得新院筹备周期和盈利周期显著低于行业平均水平。同时,公司凭借自产放疗设备的成本优势,通过第三方放疗中心作为“前哨站”进行市场渗透和资源积累,其业务模式具备极强的可复制性。公司战略聚焦人口大省的低线城市市场,有效填补了市场空缺。

- 财务表现强劲,盈利能力持续增强: 公司业绩增长稳健,2017年至2021年营收复合增速达40.33%,经调整归母净利润复合增速达74.18%。医院业务贡献绝大部分收入,且门诊和住院就诊人数及次均费用共同推动增长。公司费用控制得当,规模效应逐步体现,毛利率和净利率持续提升,现金流充裕,为未来扩张提供有力支撑。

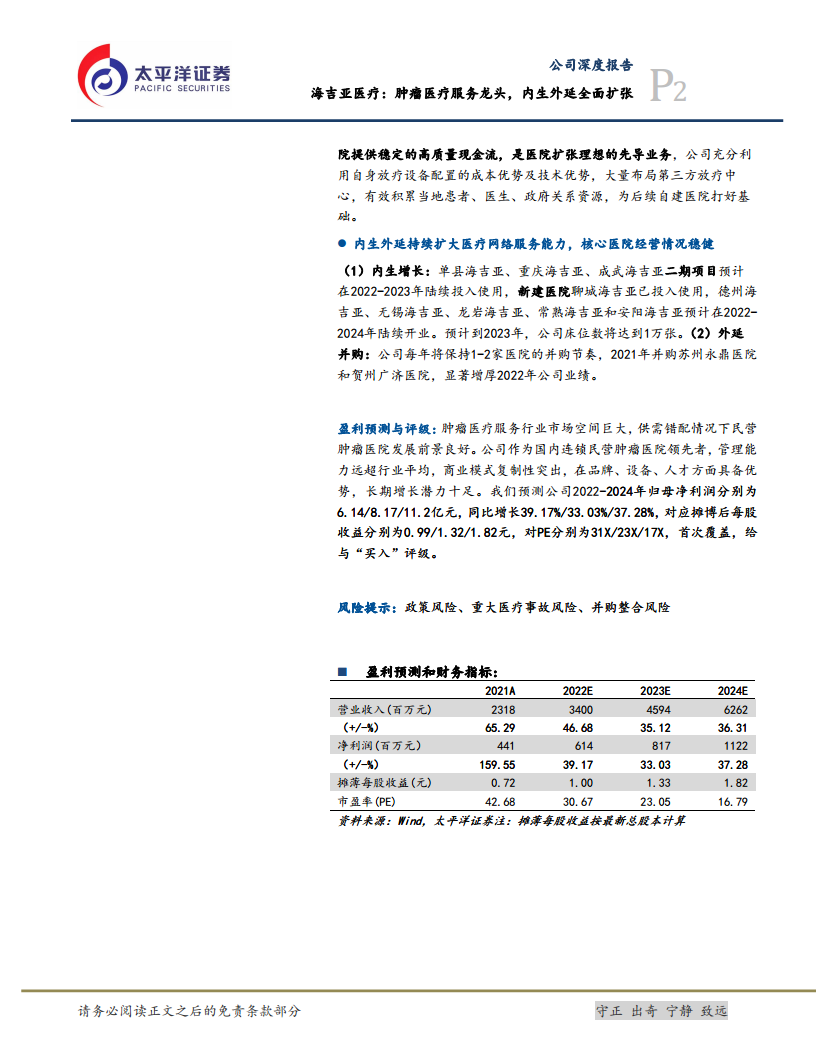

- 投资建议与风险提示: 报告预测公司2022-2024年归母净利润将分别达到6.14亿元、8.17亿元和11.2亿元,同比增长39.17%、33.03%和37.28%。鉴于公司在肿瘤医疗服务领域的领先地位、高效的管理能力和突出的商业模式复制性,首次覆盖给予“买入”评级。同时,提示政策风险、重大医疗事故风险和并购整合风险。

市场机遇与公司增长潜力

海吉亚医疗凭借其在肿瘤医疗服务领域的深厚积累和独特的扩张模式,精准把握了中国基层市场肿瘤医疗资源供需错配的巨大机遇。公司通过内生新建和外延并购,快速扩大其医疗网络,并以高效的运营管理和成本优势,实现了业绩的持续高速增长和盈利能力的不断提升。其战略聚焦低线城市,结合放疗业务的先导作用,使其在竞争激烈的医疗服务市场中脱颖而出,展现出强大的长期增长潜力。

主要内容

海吉亚医疗:肿瘤服务领军者的成长路径与财务实力

公司概况与业务布局

公司简介:国内最大的民营肿瘤医疗服务集团

- 海吉亚医疗以放疗业务起家,逐步建立以肿瘤科为核心的医院及放疗中心网络。

- 2009年收购伽玛星科技,获得立体定向放疗设备制作能力;2010年开始提供放疗中心服务;2011年进入实体医院运营管理。

- 截至2022年3月,公司拥有和经营10家民营营利性医院,管理2家民营非营利性医院,向22家医院合作伙伴提供放疗中心服务,业务遍布18个省市。

- 公司业务分为三大板块:医院业务(2021年收入占比92.9%)、第三方放疗业务(6.8%)和医院托管业务(0.3%)。

- 公司股权结构集中,创始人朱义文先生及其女儿朱剑乔女士共持有45%股份,朱义文先生拥有逾20年放疗治疗领域经验。

财务分析:业绩高速增长,盈利能力持续增强

- 业绩端:业绩增长强劲,医院业务贡献绝大部分收入

- 2017年至2021年,公司营收从5.97亿元增至23.15亿元,复合增速达40.33%。

- 归母净利润从-0.46亿元增至4.41亿元,经调整归母净利润从0.49亿元增至4.51亿元,复合增速达74.18%。

- 医院业务是主要收入来源,2021年占比92.9%,2017-2021年复合增速达47.01%。

- 医院业务收入由门诊和住院共同驱动,2021年门诊收入占比34.5%,住院收入占比65.5%。2017-2021年,门诊收入复合增速50.03%,住院收入复合增速45.54%。

- 2019年,单县海吉亚、苏州沧浪医院、龙岩市博爱医院和重庆海吉亚医院合计贡献了84.3%的医院业务收入。

- 第三方放疗业务收入稳定增长,2017-2021年复合增速4.06%。

- 公司以肿瘤医疗服务为核心,2021年肿瘤治疗业务收入占比48%,其中放疗业务2017-2020年复合增速22.05%,其他肿瘤业务复合增速53.24%。非肿瘤治疗业务也实现37.9%的复合增速。

- 费用端:费用控制得当,规模效应逐步体现,盈利能力持续增强

- 2017年至2021年,公司毛利率从28.4%提升至32.7%,其中医院业务毛利率从18.9%提升至30.8%。

- 各项费用率稳定下降,2017-2021年管理费用率、销售费用率和财务费用率分别下降6.43%、4.9%和11.42%至9.9%、0.91%和0.9%。

- 公司销售费用率显著低于同行,主要得益于肿瘤治疗的特殊性和患者口碑传播效应。

- 现金流:公司现金流充裕且表现优异,足够支撑未来扩张需求

- 公司经营性现金流稳定增长,与经调整净利润匹配度高。

- 2021年经营性现金流净额4.26亿元,现金及银行理财11.04亿元,现金流充裕,融资能力良好,有力支撑未来扩张。

肿瘤市场:供需错配下的民营医院发展机遇与海吉亚的竞争优势

市场需求与供给分析

- 肿瘤医疗服务市场:供需错配,基层市场需求远未被满足

- 需求端:国内癌症发病人数持续增加,三线及以下城市占最大比例

- 中国人口老龄化加速,加上生活习惯因素,癌症发病人数持续增加。2019年国内癌症发病人数440万人,占全球约20%,预计2025年增至511万人。

- 三线及以下城市癌症发病人数占比高达75%,且增速高于一二线城市。

- 国内肿瘤医疗服务市场规模巨大,预计2025年达7003亿元。三线及以下城市市场份额最大,2019年占比57.4%,预计2025年增至59.3%。

- 民营医院市场规模快速增长,2019年为343亿元,预计2025年增至1023亿元,复合增速20.1%。

- 供给端:肿瘤医院供给不足,资源错配,主要集中于一/二线城市

- 国内肿瘤治疗资源供给显著不足,2019年肿瘤专科医院床位使用率达106.07%,高于其他专科医院。

- 资源供需错配,肿瘤治疗供给资源主要集中于一/二线城市。2019年,一线/二线/三线及以下城市每百万人口放疗设备数分别为4.9/3.4/2.4台,肿瘤科室运营床位数分别为197/180/147张。

- 肿瘤医院投入成本大,进入门槛高。2019年肿瘤医院单院平均资产7.17亿元,单院平均万元以上设备投入2.26亿元,均显著高于其他专科医院。

- 民营医院成为公立医疗资源的有力补充,2003-2019年民营肿瘤医院数量从25家增至76家,同期公立医院数量从80家降至74家。

- 技术端:放疗治疗优势明显,应用场景广阔,市场潜力巨大

- 放疗是肿瘤治疗的重要手段,约70%的肿瘤患者需放疗,40%的癌症可通过放疗根治。

- 相比海外,国内放疗渗透率较低,2015年仅23%的肿瘤患者接受放疗,而美国为60%。2019年国内每百万人口放疗设备数仅2.7台,远低于美国(14.4台)、日本(9.5台)和澳洲(9.1台)。

- 2019年国内放疗治疗占总体癌症治疗市场份额仅11.5%。

- 国内肿瘤医院放疗治疗服务收入从2015年的234亿元增至2019年的405亿元,复合增速14.7%,预计2025年增至809亿元。

- 放疗治疗行业进入门槛高,主要体现在人才(放疗医师、医学物理师培训要求高)、设备(伽马刀、直线加速器等设备昂贵且审批复杂)和资金壁垒。民营医院在资金使用和设备购置方面更灵活,有望形成差异化竞争优势。

- 政策端:政策鼓励社会办医,民营医院迎发展良机

- 自2010年起,国家政策持续鼓励社会办医,放宽准入,减少审批限制,并提出严格控制公立医院数量和规模,为社会办医留足空间。

- 医疗服务价格调整以突出劳务和技术价值为核心,整体以调增为主。肿瘤治疗难度大、技术要求高,相关服务项目价格有望上行。

海吉亚医疗的竞争优势

- 内部运营管理体系高效完善,双层集中管理结构强力赋能,新院筹备周期及盈利周期显著低于行业平均水平

- 公司采取双层集中管理架构,总部集中决策,医院下放管理运营权,并实行双院长制。

- 医院管理高度模块化,总部赋能明显,有效降低管理费用,提高运营效率。

- 新建医院筹建周期短(最快17个月),月度盈亏平衡周期短(3-9个月),显著低于行业平均水平(36-48个月筹建,3年盈亏平衡)。

- 对收购医院有一整套成熟的整合流程,包括供应链替换、薪酬体制改善、加强设备投入和总部管理赋能,实现高效投后整合。例如,收购苏州永鼎医院和贺州广济医院后,毛利率和就诊人次均显著提升。

- 外部扩张模式成熟,凭借成本优势发展起来的第三方放疗中心具备良好的“前哨站”作用

- 放疗业务具备高毛利(60%左右)、高标准化、高患者黏性(治疗周期长)的特征,是医院扩张理想的先导业务,能提供稳定现金流和客源。

- 公司通过收购伽玛星科技获得立体定向放疗设备专利,可自产设备,具备明显的设备配置成本优势,降低业务复制难度。

- 大量布局第三方放疗中心,投资少、回收周期短、扩张快,已为12个省的22家医院提供服务,并与14个省的27家医院签署合作协议。

- 第三方放疗中心充当“前哨站”,帮助公司了解当地市场、积累医生和患者资源、培养政府关系,为后续自建医院打下基础。

- 战略聚焦人口大省低线城市市场,快速填补市场空缺

- 公司战略定位清晰,聚焦人口规模大、放疗渗透率低、肿瘤需求未满足且医保覆盖良好的二、三线城市。

- 对于低线城市患者,在当地接受治疗可显著降低经济和时间成本,且异地医保报销比例更低,使得当地医院更具吸引力。

- 公司医院在设备、服务和技术方面相比当地公立医院具有明显优势,竞争优势突出。

内生外延:医疗网络持续扩张与核心医院稳健运营

医疗网络拓展与核心医院表现

- 内生外延持续扩大医疗网络服务能力,核心医院经营情况稳健

- 内生升级现有医院产能及服务能力,横向拓宽服务种类

- 推动成熟医院二期建设:单县海吉亚、重庆海吉亚、成武海吉亚二期项目预计2022-2023年陆续投入使用,新增1850张床位。

- 加快新医院建设速度:聊城海吉亚已投入使用,德州海吉亚、无锡海吉亚、龙岩海吉亚、常熟海吉亚和安阳海吉亚预计2022-2024年陆续开业。预计到2023年,公司床位数将达到1万张。

- 拓展现有医院服务能力和种类:通过丰富肿瘤治疗手段、引入先进设备(如日本奥林巴斯电子肠胃镜系统)和创建国家级/省级中心(如单县海吉亚的胸痛中心及卒中中心),提升技术内涵和竞争力。

- 外延扩张拓展公司医疗网络范围

- 2021年收购苏州永鼎医院98%股权和贺州广济医院99%股权,进一步拓展长三角和华南地区业务。

- 苏州永鼎医院(二级综合医院,注册床位500张,具备升级三级医院潜力)和贺州广济医院(三级综合医院,运营超70年,注册床位548张)的收购,显著增厚公司业绩并扩大市场影响力。

- 核心医院经营状况稳健,收入利润稳定增长

- 单县海吉亚: 公司首家自建医院,2016年运营,7个月扭亏,9个月盈亏平衡。2017-2019年收入复合增速16.64%,毛利率从18.2%增至28.5%。二期肿瘤康复中心预计2022年底投入使用,新增500张床位。

- 苏州沧浪医院(收购): 2015年收购,引入管理团队和医生团队,配置先进设备。2017-2019年收入复合增速39.61%,毛利率从15.7%增至22.7%。

- 重庆海吉亚: 集团“旗舰店”定位,2018年运营,9个月盈亏平衡。2018-2019年收入增速246.9%,毛利率从4.8%增至29.4%。二期工程预计2022年下半年投入使用,计划新增1000张床位。

- 龙岩市博爱医院(收购): 2015年收购。2017-2019年收入复合增速19.26%,毛利率从23.9%增至27.9%。计划建设以肿瘤科为特色的三级综合医院,预计2024年完成。

- 菏泽海吉亚: 公司第三家自建医院,2018年投入运营,处于快速爬坡期。2018-2019年收入从87万元增至6151万元,毛利率从-174.3%增至4.9%。

- 成武海吉亚(收购): 2017年收购,重组后业绩快速增长。2017-2019年收入增速61.53%,毛利率从24%增至25%。二期新增350张床位,预计2023年投入使用。

- 安丘海吉亚(收购): 2016年收购,2018年重新运营,仍处于爬坡期。2018-2019年收入从34万元增至373万元,毛利率从-280%增至-22%。

盈利预测与投资建议

- 盈利预测假设

- 医院业务: 核心医院稳健,新院和二期项目陆续投产,预计2022-2024年收入分别为32.1/43.86/60.33亿元,同比增长49.34%/36.61%/37.56%,毛利率维持稳定。

- 第三方放疗业务: 现有22家中心,27家合作协议,预计2022-2024年收入分别为1.82/2.00/2.20亿元,同比增长14.9%/10%/10%,毛利率稳定。

- 医院托管业务: 预计2022-2024年收入分别为0.08/0.08/0.09亿元,同比增长15%/10%/10%,毛利率稳定。

- 投资建议:“买入评级”

- 肿瘤医疗服务市场空间巨大,供需错配为民营肿瘤医院提供良好发展前景。

- 海吉亚医疗作为行业领先者,管理能力卓越,商业模式复制性强,在品牌、设备、人才方面具备优势,长期增长潜力十足。

- 预测公司2022-2024年归母净利润分别为6.14/8.17/11.2亿元,同比增长39.17%/33.03%/37.28%,对应摊薄后每股收益分别为0.99/1.32/1.82元,对应PE分别为31X/23X/17X。

- 首次覆盖,给予“买入”评级。

- 风险提示

总结

海吉亚医疗凭借其在国内民营肿瘤医疗服务领域的领先地位,通过高效的内部管理体系和成熟的内生外延扩张模式,成功抓住了中国肿瘤医疗市场供需错配的巨大机遇。公司在财务上表现出强劲的增长势头和持续增强的盈利能力,尤其在低线城市市场的战略聚焦和放疗业务的先导作用,为其未来的可持续发展奠定了坚实基础。尽管存在政策、医疗事故和并购整合等风险,但其独特的竞争优势和广阔的市场前景使其具备显著的长期投资价值。基于对公司未来业绩的乐观预测,本报告首次覆盖并给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用