中心思想

瑞联新材:多领域布局的平台型高新技术企业

瑞联新材作为一家专注于专用有机新材料的平台型高新技术企业,凭借其在化学合成领域的核心技术优势,已成功构建显示材料、创新药中间体和电子化学品等多点布局的业务格局。公司在显示材料领域,特别是单体液晶和OLED材料方面,已确立国际领先地位,并积极响应国内液晶面板产能向中国大陆集中的趋势,推动材料国产化进程。同时,公司前瞻性地加码医药CDMO(合同定制研发生产)和新兴电子、新能源材料领域,通过深度绑定优质国际客户和积极拓展新产品线,展现出强劲的增长潜力和业务协同效应。

市场机遇与成长驱动

报告指出,瑞联新材的成长动能主要来源于其所处行业的广阔市场空间和明确的增长趋势。显示材料领域受益于TFT-LCD面板国产化率的提升和OLED显示技术的快速渗透;医药CDMO行业作为“蓝海市场”,在全球药品市场持续增长和创新药研发外包需求增加的背景下,为公司提供了高毛利增长点;新材料领域则抓住中国化工产业精细化率提升和关键材料国产化替代的机遇,尤其在光刻胶、聚酰亚胺(PI)和锂电池电解液添加剂等“卡脖子”技术和高速增长市场中进行战略布局。公司通过技术创新和产业延伸,有望在多个高景气赛道中实现跨越式发展,为投资者带来可观回报。

主要内容

公司概况与业绩表现

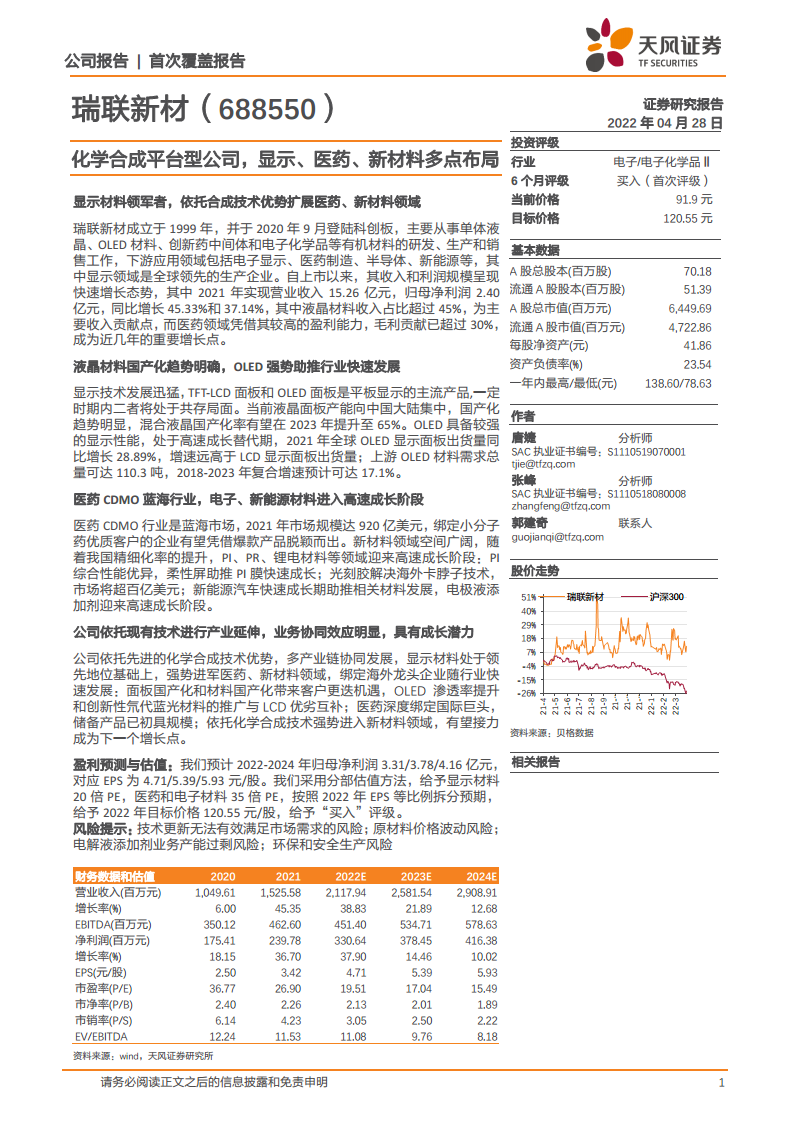

瑞联新材成立于1999年,并于2020年9月登陆科创板,主营单体液晶、OLED材料、创新药中间体和电子化学品等有机材料的研发、生产和销售。公司下游应用领域广泛,涵盖电子显示、医药制造、半导体、新能源等。

数据显示,公司业绩呈现快速增长态势:

- 营收与利润增长: 2021年实现营业收入15.26亿元,归母净利润2.40亿元,同比分别增长45.33%和37.14%。2022年第一季度,公司营业收入达4.25亿元,归母净利润0.80亿元。

- 盈利能力提升: 2021年第四季度毛利率为37.51%,净利率为18.20%;2022年第一季度毛利率进一步提升至37.84%,净利率为18.78%。

- 业务结构: 液晶材料收入占比超过45%,是主要收入贡献点。医药领域凭借高盈利能力,毛利贡献已超过30%,成为重要增长点。2021年OLED材料销售收入同比增长54.91%,医药中间体产品收入同比增长13.77%。

- 客户结构: 受益于上游混晶材料国产化率提升,公司境内收入比例由2017年的12.66%提升至2021年的34.93%。

在核心产品方面:

- OLED材料: 2021年公司在全球OLED升华前材料市场占有率约17%,与Idemitsu、Dupont、Merck等全球领先终端材料厂商紧密合作。

- 液晶材料: 2021年公司单体液晶产品在全球市场占有率约27%,是Merck、JNC等国际混晶厂商的战略合作伙伴,并与八亿时空、江苏和成等国内主要混晶厂商建立了长期合作关系。

- 创新药中间体: 已构建“核心产品突出、梯度层次明晰”的产品结构,如治疗非小细胞肺癌新药中间体PA0045已实现量产,治疗子宫肌瘤药物中间体PA5437已进入放量阶段,订单金额超400万美元。

- 电子化学品和锂电材料: 2021年实现销售收入4206万元,同比增长5.08%。公司积极布局新能源领域,投资建设碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC)材料生产项目,预计2022年投产后将贡献电子化学品和锂电材料板块50%的收入。

行业发展趋势与市场机遇

显示材料行业:LCD国产化与OLED崛起

- TFT-LCD与OLED共存: TFT-LCD面板因其高性价比仍是主流,广泛应用于笔记本电脑、电视等领域。OLED面板则凭借轻薄、柔性、低功耗等优势,在智能手机、可穿戴设备等小尺寸领域加速替代TFT-LCD。

- LCD产能向中国大陆集中: 韩国厂商逐步退出LCD领域,中国大陆面板厂商加快高世代液晶面板生产线建设,2005-2020年中国大陆液晶厂商市场占有率从3.0%上升至53.3%。预计混合液晶国产化率有望在2023年提升至65%,带动上游单体液晶需求增长。

- OLED市场高速增长: 2021年全球OLED显示面板出货量达9.35亿片,同比增长28.89%,预计2022年将突破10亿片。OLED在智能手机市场的渗透率持续提升,2021年达到42%,预计2022年将达44%。电视、车载显示、可穿戴设备和VR等新兴应用领域也为OLED带来广阔前景。

- OLED材料需求旺盛: 随着OLED面板产能释放,对OLED材料的需求随之提升。2021年OLED终端材料市场需求总量可达110.3吨,同比增长约25%。中国产业信息网预测,OLED材料销售规模有望在2025年增长至47.1亿元,2021-2025年复合增速为14.09%。

- 政策驱动与国产化: 国家出台多项政策支持OLED产业发展,国内厂商加速布局AMOLED生产线。预计到2022年,中国大陆AMOLED总产能将达到1900万平方米/年,占全球58%。

- 蓝光材料瓶颈与技术突破: 蓝光材料的发光效率和寿命问题是制约OLED在大尺寸领域发展的主要原因。公司创新性地引入氘原子提升蓝光材料寿命,2021年氘代产品同比增长210%,并积极研发第三代热活化延迟荧光材料(TADF)。

医药CDMO行业:蓝海市场与客户绑定

- CDMO模式优势: CDMO(合同定制研发生产)模式通过“定制研发+定制生产”,为药企提供从临床早期到商业化阶段的药物工艺开发和生产服务,有助于药企节约成本、控制风险并提升研发效率。

- 市场规模持续扩大: 全球人口增长、老龄化及健康意识提升推动医药市场稳步增长。2021年全球CDMO市场规模达920亿美元。创新药研发成本高企,促使更多药企选择CDMO服务。

- 客户绑定是关键: CDMO业务具有高壁垒和客户粘性,与优质制药企业深度绑定是企业成长的关键动能。日本作为全球第三大药品市场和重要的创新药研发生产地,是CDMO市场的重要需求来源。

- 瑞联新材的布局: 公司通过受托研发生产方式从事医药中间体CDMO业务,已与日本Chugai、Kissei等国际巨头深度绑定,并拥有丰富的在研和已量产产品管线。

新材料领域:国产替代与新能源机遇

- 精细化工国产化需求: 中国作为制造业大国,对化工新材料需求巨大,但精细化率较低,部分材料存在较强国产化诉求。我国计划到2025年将精细化工率提高到55%。

- 光刻胶“卡脖子”问题: 全球光刻胶市场规模持续增长,2021年全球半导体光刻胶市场规模达24.71亿美元,中国大陆市场同比增长43.69%。高分辨率光刻胶核心技术被国外垄断,国产化替代迫切。

- PI材料的广阔前景: 聚酰亚胺(PI)因其优异的综合性能,被誉为“二十一世纪最有希望的工程塑料之一”。PI薄膜市场预计2026年将达24亿美元,年化增长8.5%。目前高性能PI薄膜国产化率较低,瑞联新材的PI单体材料已实现客户销售。

- 新能源汽车拉动电解液添加剂: 中国新能源汽车销量快速增长,2021年达352.1万辆,同比增长158%。锂电池出货量同步高增,2021年达327GWh,预计2025年将超1450GWh。电解液添加剂作为锂电池核心组成部分,市场需求旺盛。VC和FEC是主流添加剂,合计占市场份额近60%。预计2025年全球电解液添加剂需求将接近4万吨,VC和FEC需求有望分别超过1.46万吨和0.85万吨,年化增长超25%。瑞联新材投资建设VC和FEC生产项目,有望充分受益。

瑞联新材的成长潜力与估值

业务协同与技术优势

- 产业延伸与协同效应: 瑞联新材的显示材料、医药中间体、电子化学品及锂电材料均属于精细化学品,生产过程涉及化学合成、纯化等共通技术,有利于提高设备利用率和降低成本。多元化业务组合也能平滑业绩波动风险。

- 核心技术: 公司在有机化合物合成方案设计、新型催化偶联反应、高效异构化反应、酶催化定向手性合成、微通道连续流反应、新型填料层析分离、痕量杂质控制与纯化等方面拥有核心技术。

- 客户营销协同: 公司传统三大板块业务均以海外客户为主,尤其深耕日本市场,通过本地化营销服务进一步开拓市场。

盈利预测与估值

- 业绩预测: 预计2022-2024年营业收入分别为21.18/25.82/29.09亿元,归母净利润分别为3.31/3.78/4.16亿元,对应EPS为4.71/5.39/5.93元/股。

- 分部估值: 鉴于公司在显示材料领域的领先地位和OLED业务的高速增长,以及医药和电子材料领域的高速发展,给予显示材料20倍PE,医药中间体及电子材料35倍PE。

- 目标价格: 按照2022年归母净利润成比例拆分进行分部估值,给予2022年目标价格120.55元/股,维持“买入”评级。

风险提示

报告提示了技术更新无法有效满足市场需求的风险、原材料价格波动风险、电解液添加剂业务产能过剩风险以及环保和安全生产风险。

总结

瑞联新材作为一家具备强大化学合成平台能力的高新技术企业,在显示材料领域占据领先地位,并成功将技术优势延伸至医药CDMO和新兴电子、新能源材料领域。公司业绩持续增长,盈利能力稳步提升,主要得益于其在TFT-LCD国产化、OLED技术快速发展、医药CDMO蓝海市场以及新材料国产替代等多个高景气赛道的战略布局。通过深度绑定国际优质客户、持续技术

微信扫一扫-立即使用

微信扫一扫-立即使用