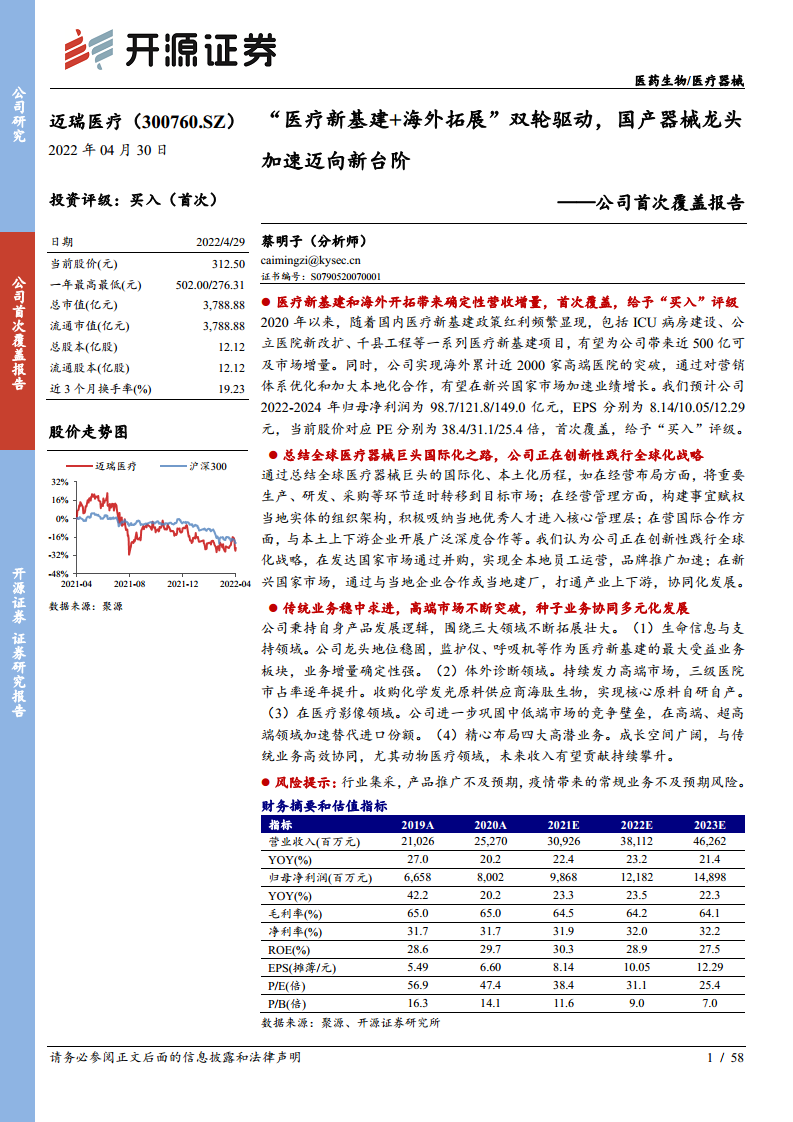

中心思想

双轮驱动下的国产器械龙头地位

迈瑞医疗作为中国领先的医疗器械及解决方案供应商,正凭借其“医疗新基建”和“海外拓展”两大核心驱动力,加速迈向全球医疗器械行业的新台阶。公司通过持续的高研发投入和全面的产品布局,不仅在国内市场稳固龙头地位,更在国际高端市场取得显著突破,展现出强大的市场竞争力和广阔的成长空间。

全面布局与高潜业务的协同发展

报告深入分析了迈瑞医疗在生命信息与支持、体外诊断、医学影像三大核心业务领域的深耕细作,以及在微创外科、动物医疗、AED和骨科等高潜种子业务上的前瞻性布局。这些业务的协同发展,结合国家政策对国产医疗器械的利好,以及全球医疗器械市场的持续增长,共同构筑了迈瑞医疗未来业绩持续高增长的坚实基础。

主要内容

# 1、三十载砥砺奋进,全球医械前十指日可待

## 1.1、深耕细作,创新及国际化成就行业龙头

迈瑞医疗自1991年成立以来,历经三十年发展,已成为中国最大、全球领先的医疗器械及解决方案供应商。公司发展历程可分为四个阶段:

- 1991-2002年:三大产品布局初具雏形,分销模式初入国际市场。 公司于1993年自主研发出中国第一台多参数监护仪,2002年自主研发出中国第一台全数字黑白超声诊断系统及全自动血液细胞分析仪,奠定了生命信息与支持、体外诊断、医学影像三大领域的产品基础。

- 2003-2008年:国内市场乘势腾飞,国际市场日渐渗透。 受2003年非典疫情后国家卫生投入增长影响,国内业务高速增长。2006年公司在纽交所上市,2007年海外收入首次超过国内,国际化初见成效。

- 2008-2015年:并购整合进军国际高端市场,拓展业务丰盈程度。 2008年收购Datascope病人监护设备业务,迅速进入美国高端市场,占据300床以下中小医院监护市场50%份额。2011-2014年间,通过并购十余家公司,丰富了三大产品线并布局微创外科、骨科等种子业务。2013年收购Zonare公司,2015年推出高端彩超Resona7,实现国产高端彩超突破。

- 2016年至今:国际国内双轮驱动,全球巨头指日可待。 2016年国家政策推动国产替代,2018年公司在深交所创业板上市。2020年新冠疫情加速公司国内外市场拓展,2021年公司在国际市场累计突破近2000家高端医院,品牌推广提前至少五年。公司目标短期进入全球医疗器械供应商前20名,长期进军前10名。

## 1.2、秉持自身产品逻辑,三大领域协同发展

公司以客户需求为导向,围绕生命信息与支持、体外诊断、医学影像三大领域不断拓展,构建了“三瑞生态”智慧医疗方案。

### 1.2.1、生命信息与支持领域,致力覆盖围手术期需求

该领域产品线覆盖监护仪、麻醉机、呼吸机、除颤仪等,致力于提供围手术期整体解决方案。2019年推出的“瑞智联”IT解决方案,通过物联网实现设备互联、数据整合,提升临床工作效率和设备管理。截至2021年底,该方案累计签单医院超200家,2021年新增超150家,被北京协和医院、天坛医院等顶级医院采纳。

### 1.2.2、体外诊断领域,满足多样临床检测需求

公司提供血液细胞分析仪、生化分析仪、化学发光免疫分析仪等全自动及半自动仪器和试剂,覆盖常规八大检验项目。2021年发布的“迈瑞智检实验室”解决方案,通过精益化效率提升(“检从容”)、智能化建设(“云智能”)和创新化融合发展(“瑞无界”),优化检测流程。该方案已在全国近60家医院装机,其中60%为三级医院。

### 1.2.3、医学影像领域,合理布局满足市场需求

公司聚焦超声诊断设备和X射线成像系统(XR),并推出“瑞影云++”影像云服务平台。该平台通过iSync多路影音同步直播技术和u-Link即时获取图像技术,实现远程影像的“快、稳、真”,提升诊疗水平。截至2021年底,瑞影云++累计装机超过1300套,2021年新增装机超过1100套,新增用户增长率182%,活跃用户增长率218%,覆盖中国20多个省市。

## 1.3、股权结构稳定,核心员工充分激励

公司股权集中,创始人李西廷、徐航、成明和合计持有约57%股份,管理层经验丰富且稳定。2022年员工持股计划覆盖不超过2700名核心人员和技术骨干(占总员工23%),设定2022-2024年归母净利润增长率分别不低于20%、44%、73%的高业绩考核目标,充分调动员工积极性。

## 1.4、持续高研发投入,锻造强大产品力

公司坚持自主创新研发,在全球设有十大研发中心。截至2021年底,共有3492名研发工程师,占总员工人数的23.78%。2018年至2021年,研发投入总金额年复合增长率高达24.28%,占营业收入比重维持在10%左右。截至2022年3月31日,公司共申请专利7631件,授权专利3555件,其中发明专利授权1666件。

## 1.5、新基建促进市场扩容,常规需求恢复带动业务增长

公司业务收入保持高速增长,2016年至2021年复合增长率为22.85%。2020年受疫情影响增速达27.0%,2021年为20.18%。

- 生命信息与支持业务: 2021年实现营收111.53亿元,同比增长11.47%,主要受益于国内医疗新基建和非疫情相关业务复苏。

- 体外诊断业务: 2021年实现营收84.49亿元,同比增长27.12%,得益于常规试剂消耗恢复和BC-7500 CRP等爆款新品上量。2021年血球业务首次超越进口品牌成为国内第一。

- 医学影像业务: 2021年实现营收54.26亿元,同比增长29.29%,受益于全球常规诊疗、体检和超声采购活动恢复。

## 1.6、国际国内,双轮驱动业绩增长

2014-2018年,国内市场年复合增长率18.33%,高于国际市场7.70

微信扫一扫-立即使用

微信扫一扫-立即使用