中心思想

中医医疗服务龙头地位稳固,增长潜力巨大

固生堂作为中国最大的民营中医医疗服务连锁集团,凭借其广泛的业务版图、稳健的财务表现和卓越的运营能力,在中医医疗服务市场中占据领先地位。公司通过线上线下(OMO)融合模式,有效拓展了服务范围和客户群体,并在医师资源获取、客户粘性培养及业务标准化方面建立了显著优势。面对广阔的市场空间和持续的政策利好,固生堂展现出强劲的内生增长动力和清晰的扩张战略,未来业绩增长潜力十足。

核心竞争力驱动持续发展

固生堂的核心竞争力体现在其强大的医师获取与培养体系、高效的客户运营模式以及行业领先的标准化业务管理。公司通过医联体合作、股权绑定和自有医师培养,有效解决了中医行业优质医师资源稀缺的痛点。同时,OMO模式和会员体系显著提升了获客效率和客户忠诚度。这些系统化的优势共同构筑了公司可复制的扩张模式,使其能够在高度分散的中医市场中持续整合资源,实现规模化发展和盈利能力的不断提升。

主要内容

一、固生堂:中医医疗服务龙头,业务版图全国扩张

公司概况与业务布局

固生堂成立于2010年,是国内最大的民营中医医疗服务连锁集团,业务涵盖传统中医医疗、教学和推广。截至2021年上半年,公司已在11座城市开设42家中医馆,并通过互联网医疗服务覆盖全国340个城市。公司拥有庞大的医师团队,包括4名国医大师、6667名主任/副主任医师等。业务主要分为医疗健康解决方案(2021年收入占比98%,毛利率45.2%)和销售医疗健康产品(2021年收入占比2%,毛利率44.5%)。公司股权结构集中,创始人涂志亮先生实际控制36.31%股权,拥有丰富的行业经验和资源。

财务表现与盈利能力

- 业绩增长稳健,量价齐升:

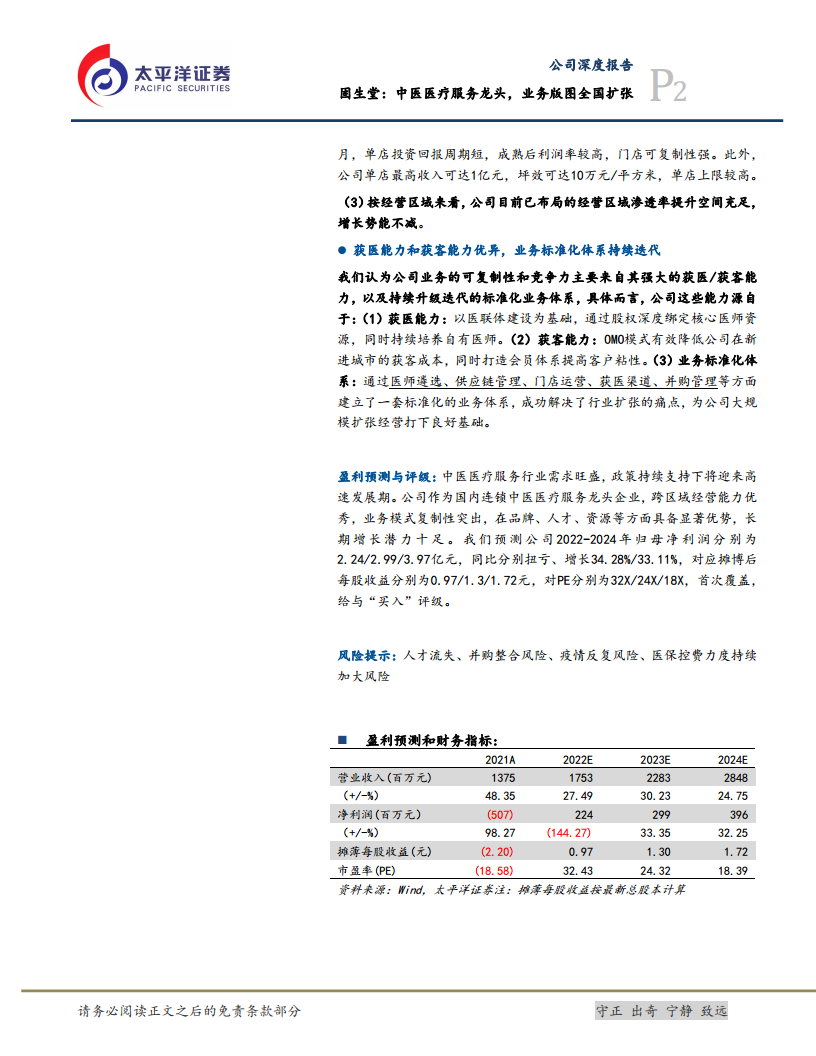

- 2018-2021年,公司营收从7.62亿元增至13.75亿元,复合增速达21.74%,其中2021年同比增长48.6%,实现疫情后快速反弹。

- 经调整归母净利润从2018年的-0.68亿元增至2021年的1.57亿元,显示出强劲的盈利能力改善。

- 医疗健康解决方案是主要收入来源,2018-2021年复合增速26.14%。

- 线上业务增长迅速,2018-2021年复合增速高达119.13%,2021年线上业务收入占比达11%。

- 就诊量和就诊人次持续高增长,2018-2021年就诊量从144万人次增至276.1万人次(复合增速24.23%),就诊人数从46万人增至78万人(复合增速19.25%)。

- 次均消费保持稳定(2021年513元),人均消费稳定增长(2021年1818元,复合增速4.94%),体现了中医高复购率和客户粘性。

- 精细化管理提升盈利能力:

- 公司毛利率从2018年的40.3%提升至2021年的45.2%,主要得益于业务规模增长带来的规模效应和供应链集中采购优化(材料成本占营收比例从2018年的32.8%降至2020年的24.3%)。

- 管理费用率和销售费用率在2018-2020年间稳中有降,精细化管理初显成效。

- 经调整净利率从2018年的-9.3%提升至2021年的11.4%。

- 实际引流及营销费用较低,2021年第三方获客成本仅393.5万元,占营收0.03%。

- 现金流充足,财务状况稳健:

- 截至2021年12月31日,公司现金及现金等价物达10.31亿元,可动用银行授信7亿元,集团整体资产负债率35%,财务状况稳健。

客户画像与消费特征

固生堂的用户群体以女性(63%)、19-45岁中青年白领(45%)为主,消费能力较强。主要病种需求集中在身体调理,如脾胃不适、月经不调、失眠焦虑等,呈现明显的消费医疗属性。患者以自费为主,2021年医保收入占比仅为27.8%,处于较低水平。

二、中医医疗服务市场:行业空间广阔,政策利好催化高增长

需求端:中医医疗服务需求旺盛

- 中医优势独特,市场规模持续增长:

- 中医在全生命周期健康管理和慢性病管理方面具有独特优势,尤其适应国内人口老龄化加速和不良生活习惯增多的趋势。

- 根据招股说明书,预计到2030年,中医大健康行业规模将从2019年的9170亿元增至29730亿元,复合增速11.3%。

- 其中,中医诊断和治疗服务是核心组成部分,预计2030年市场规模将达18390亿元,复合增速18.2%,占中医大健康产业比例提升至61.9%。

- 中医诊疗门诊人次渗透率预计将从2019年的13.3%增至2030年的19.6%。

- 线上线下结合模式成为新趋势:

- 线上线下结合(OMO)的中医诊疗市场规模从2015年的50亿元增至2019年的692亿元,预计2030年将增至18031亿元,复合增速高达29.4%。

- 民营机构在该模式下的市场份额预计将从22.3%增至51.4%。

供给端:市场格局分散,优质资源稀缺

- 行业竞争分散,集中度低:

- 2019年国内各类中医医疗机构合计88371家,绝大部分为区域性单体机构,呈现“小零散”状态。

- 民营机构市场份额持续提升,从2015年的29%增至2019年的41.2%,预计2030年将达51.2%。

- 然而,民营市场集中度极低,前十大参与者合计市场份额仅11.2%,固生堂市占率0.6%,排名第八。

- 医师资源供不应求,资深医师紧缺:

- 2019年每位中医师每天接诊13.1人次,高于平均水平45.6%,表明中医师供不应求。

- 中医师总数虽持续增长(2015-2019年复合增速8.4%),但资深中医师(主任/副主任医师)占比从2015年的16.2%降至2019年的15.4%,预计未来仍将保持在15.8%左右,资深医师资源紧缺状况难以好转。

政策端:政策利好催化行业高速发展

近年来,国家对中医药行业的支持政策层出不穷,中医药传承创新发展已上升到国家战略层面。从《中医药发展战略规划纲要(2016-2030年)》到《中华人民共和国中医药法》,再到《关于医保支持中医药传承创新发展的指导意见》,政策持续鼓励中医药服务发展、放宽市场准入、推动“互联网+”中医医疗、支持社会办医机构参与医联体建设,为中医药行业带来了高速发展机遇。

三、公司经营分析:门店可复制性强,各经营区域经营情况稳健

门店扩张与运营效率

- 成熟门店驱动内生增长:

- 公司成熟门店(运营3年以上)数量占比71%(30家),2021年贡献公司总收入的78%(10.68亿元),同比增长31%,并贡献了56%的收入增长,2018-2021年复合增速达20.53%,内生增长强劲。

- 一线城市和二/三线城市均实现稳健增长,2021年一线城市收入占比61%,二/三线城市收入占比28%,复合增速分别为19%和20%。

- 单店模型优秀,复制性强:

- 自建新店投资额300-500万元/家,盈亏平衡期5个月,投资收回期18个月,首年目标收入1000万元,成熟期利润率可达20%。

- 并购门店平均投资收回期约47个月。公司拥有成熟的并购整合模式,能帮助并购店实现业绩迅速增长,如北京潘家园店并购后5个月内月收入增长78%。

- 运营效率提升空间充足:

- 公司成熟门店单店收入最高可达近1亿元,坪效上限可达10万元/平方米,远高于公司门店平均水平(2021年店均创收0.28亿元,平均坪效2.31万元/平方米),表明整体门店运营效率存在较大提升空间。

- 清晰的扩张规划:

- 2018-2020年公司放缓门店扩张,专注于提升运营效率,亏损门店数量显著减少,到2021年底除新收购门店外均实现盈利。

- 公司计划开启新一轮扩张,2022-2023年分别新建10家和12家线下机构。

- 经营面积规划清晰,预计2024年将达9万平方米,相比2021年增长70%。

区域经营分析

- 广州地区: 收入占比最高(2021年预计26%,3.1亿元),成熟门店比例高(10家门店中9家成熟),医师数量最多且质量高(2名国医大师),人均产出中等偏上(38万元/人),坪效排名第二(2.64万元/平方米)。区域渗透率低(2020年1.34%),增长空间巨大。

- 深圳地区: 收入占比第二(2021年预计23%,2.81亿元),门店经营效率最高,医师人均产出最高(103万元/人),门店坪效最高(3.53万元/平方米)。区域需求旺盛,公立医院供给不足,渗透率3.1%,市场机会巨大。

- 上海地区: 收入占比第三(2021年预计17%,2.09亿元),门店处于快速爬坡期,业绩高速增长。门店数量第二多(7家,4家成熟),医师人均产出中等偏上(36万元/人),坪效处于平均水平(2.54万元/平方米)。区域渗透率低(0.5%),提升空间巨大。

- 北京地区: 公司下一个重点发展区域。2021年预计收入0.54亿元,同比增长235%。非本地患者占比较高,客单价高(1060元/人)。医师人均产出较高(37万元/人),但门店坪效较低(1万元/平方米)。区域渗透率极低(0.1%),增长空间巨大。

- 其他地区(长三角、珠三角): 集中在经济发达、人口众多、中医文化传承良好的城市。门店数量较少,处于市场培育期,但区域渗透率低,收入体量有望持续增长。

四、获医能力和获客能力优异,业务标准化体系持续迭代

卓越的医师获取与培养体系

- 医师资源丰富且增速高:

- 截至2021年上半年,公司拥有约16000名中医医师,在线上线下结合中医医疗机构中排名第一。

- 2021年医师总数达23137名,同比增长41.9%,其中资深医师9281名,占比40%。

- 医联体合作与高校合作:

- 积极响应国家政策,通过与6家中医药大学和16家中医医院建立医联体合作关系,获得大量多点执业医师资源。

- 截至2021年,公司共有22898名多点执业医师,占总医师人数99%,其中合作三年以上的医师贡献70%的收入,合作关系稳定。

- 股权深度绑定核心医师:

- 推出“合伙人”机制,允许核心医师参股中医馆并参与分红,深度绑定医师利益,激发主观能动性。

- 2021年股权医师人数225人,贡献收入4.48亿元,同比增长28%,占总收入32.6%。

- 医师单产持续提升:

- 医师单产随合作年限增长显著提升,2021年合作3年以上的医师人均创收达75.1万元,表明合作医师工作饱和度和效率显著提高。

- “名医工作室”培养自有医生:

- 通过“名医工作室”模式,为核心中医配备医师助理和护士,形成团队,提高接诊能力和效率,并培养自有医师。

- 自有医师人数从2018年的115人增至2021年的239人,贡献收入从0.54亿元增至1.84亿元,收入占比从7.8%提升至14.6%。

高效的客户获取与粘性管理

- OMO模式降低获客成本:

- 线上线下融合(OMO)模式有效打通就诊场景,突破时空限制,扩大品牌输出和医师资源覆盖。

- 2021年,38%的客流来自官微、官网、小程序等线上平台,有效降低了在新进城市的获客成本。

- 客户粘性高,会员体系增强忠诚度:

- 公司注重客户服务体验,建立了完整的客户反馈系统和回访机制。

- 客户回头率持续上升,从2018年的50.9%提升至2021年的62.8%。

- 2021年上半年,客户“老带新”比例达24.2%。

- 会员制度进一步增强客户粘性,会员回头率达87%,人均消费3118元(高于非会员的1537元),会员收入占比达31%。

业务标准化体系持续迭代

- 行业标准化领跑者:

- 固生堂是中医医疗服务领域业务体系标准化的领跑者,从医师遴选、供应链管理、门店运营、获医渠道、并购管理等五个维度建立了标准化体系,成功解决了行业扩张痛点。

- 例如,医师遴选注重实际业绩和患者评价;供应链管理通过集中采购和质量控制确保药材品质;门店运营基于HIS系统实现统一预约和闭环管理。

- 未来迭代方向:

- 公司计划从产品标准化(院内制剂、手法外治、保健品)、诊疗标准化(AI辅助诊疗、舌脉诊仪)和流程标准化(供应链延伸、员工标签化、数字中台)三个方面持续迭代标准化体系,以驱动公司更大规模扩张。

五、盈利预测与投资建议

微信扫一扫-立即使用

微信扫一扫-立即使用