中心思想

疫情驱动下的战略转型与市场扩张

振德医疗(603301)凭借在疫情期间防疫物资的稳定供应,显著提升了终端市场覆盖率和品牌影响力。公司利用疫情带来的充沛现金流,积极实施“内生外延”发展战略,通过产能扩充、投资并购和创新研发,巩固了其在国内医用敷料行业的领先地位。

双轮驱动保障可持续增长

公司通过股票期权激励计划和员工持股计划,有效激发了团队活力,并结合定向增发,增强了市场对未来业绩增长的信心。在现代敷料和手术感控等核心业务领域,振德医疗通过产品升级、渠道深耕和外延并购,有望在消费升级和进口替代的趋势下实现持续高速增长,奠定长期可持续发展的基础。

主要内容

1. 内生外延巩固领先地位,双激励保障业绩增长

1.1 国内医用敷料品类齐全、规模领先的企业之一

振德医疗成立于1994年,于2018年登陆上交所,是国内医用敷料行业中产品种类齐全、规模领先的企业之一。公司产品线涵盖传统伤口护理、现代伤口敷料、手术感控和压力治疗与固定四大类。通过一系列战略性兼并收购,如收购杭州浦健、英国Rocialle、苏州美迪斯、上海亚澳和三特瑞等,公司持续丰富产品种类,并向消费健康领域拓展,以发挥规模效应并满足客户一站式采购需求。截至2022年一季度,公司实际控制人为鲁建国、沈振芳夫妇,并通过直/间接参控股二十余家子公司,明确了其业务及战略发展方向。

1.2 疫情驱动业绩激增,创新投入助力可持续增长

疫情对振德医疗的业绩产生了显著的积极影响。2020年,公司销售规模激增,营业收入达到103.99亿元,同比增长456.7%;归母净利润25.49亿元,同比增长1525.0%。尽管2021年受防疫类产品价格回归等因素影响,营收和净利润有所回落,但剔除防疫类产品后,主营业务收入仍达32.38亿元,同比增长17.87%,较2019年同期增长82.27%,显示出主业的强劲增长势头。公司持续加大研发投入,2021年研发支出1.53亿元,研发强度3.01%,拥有51项发明专利和486项实用新型专利,并计划建设医用生物新材料研究院,以提升自主研发创新能力和技术平台优势。

1.3 双激励叠加定增加持,增强业绩放量信心

为进一步调动员工积极性并保障业绩增长,振德医疗于2021年5月发布了股票期权激励计划和第一期员工持股计划。股票期权激励计划覆盖247人,授予236.26万份股票期权,行权价格52.70元/股,考核目标为2021-2023年归母净利润分别达到7/8/9亿元。员工持股计划覆盖不超过249人,实际股份210万股,购买回购股票价格25元/股,考核目标根据2021-2023年营业收入(50-72亿元)或归母净利润(6-8亿元)确定。此外,公司于2021年9月向实际控制人及其控股公司定增不超过10亿元用于补充流动资金,发行价格25.48元/股,充分体现了管理层对公司未来经营的充足信心。

2. 防疫物资供应加速渠道覆盖率提升,现金流助力长期发展

2.1 疫情物资稳定供应,终端覆盖率加速提升

疫情期间,振德医疗凭借稳定的供应能力、健康有序的价格管理体系和可靠的产品质量,赢得了市场良好口碑,终端渠道覆盖率大幅提升。截至2021年,公司医院线已覆盖全国6000余家医院,其中三甲医院超900家;药店零售线覆盖97%的全国百强连锁药店,约9万余家门店;电商零售线在天猫、京东、拼多多等平台开设10余家店铺,合计粉丝量超520万人,注册会员超100万人。销售团队也加速扩张,2021年末销售人员总计699人,占员工总数的8.71%。

2.2 充沛现金为产能扩充、投资并购等长期发展提供充分支持

2020-2021年,公司防疫物资销售收入分别达75.64亿元和16.69亿元,带来了充裕的现金流。公司将这部分资金用于产能扩张、投资并购、创新研发和品牌建设。在产能方面,公司对许昌、安徽等生产基地进行扩产升级,例如许昌振德“水刺无纺布及其制品生产线建设项目”达产后年产30亿片湿巾、47亿片无纺布片。2021年,许昌正德拟投资8.45亿元扩建手术感控生产线,安徽振德拟投资3.34亿元扩产医用绷带生产线。在投资并购方面,公司加快步伐和规模,2018-2019年收购美迪斯、杭州浦健、英国Rocialle,扩充手术感控及绷带业务。2021年,许昌振德以4亿元收购上海亚澳100%股权,以1.117亿元收购三特瑞100%股权,进一步提升现代敷料竞争力。此外,公司还加大信息化投入,推动数字化转型。

3. 现代敷料:消费升级+进口替代创造行业空间,品类扩增+渠道优势助力龙头崛起

现代敷料以“湿润愈合理论”为基础,通过创造局部环境促进伤口愈合,相比传统敷料具有诸多优势。全球医用敷料市场规模稳步增长,2020年预计达132.84亿美元,其中高端敷料占据约60%份额。北美和欧洲是主要消费区域,泡沫敷料是主要产品类型,慢性伤口是主要应用领域。我国已成为全球医用敷料重要采购区域,但高端敷料仍以进口为主。2020年我国医用敷料出口规模达128.9亿元,进口规模15.22亿元。国内现代敷料市场规模预计将以高于全球平均水平的复合增速增长。振德医疗自2013年进入现代敷料领域,已获批多款III类现代敷料产品,并通过收购上海亚澳,结合自身渠道优势,有望抢抓现代伤口护理领域国产替代机遇。2021年,公司现代敷料业务复合增速达22.31%,远高于行业平均水平。

4. 手术感控:感控需求升级推动结构性变动,外延并购巩固龙头地位

手术感控产品是外科有创操作中不可或缺的医用耗材,一次性无纺布手术衣/巾在抗感染、舒适性、经济性和环保性方面均优于传统重复使用棉布制品。全球手术铺单/衣市场规模持续增长,2017年约24.10亿美元,并呈现从重复使用型向一次性使用型转变的趋势。全球手术包市场规模2020年达40.90亿美元,预计2027年增至70.03亿美元。我国一次性手术包渗透率较低,院端仅约22%,但预计使用量将以12%的复合增速增长。振德医疗自2009年进入手术感控领域,通过收购杭州浦建、Rocialle等,进一步提升市场覆盖率和产品竞争力。2021年公司手术感控业务销售额达15.51亿元,同比增长12.51%。公司凭借领先的医院端覆盖率和销售推广团队,有望在国内一次性手术感控产品使用等级提升中率先获益。

5. 盈利预测

基于公司在产能拓展、投资并购、创新研发等方面的投入,以及手术感控、现代敷料、压力治疗与固定等主业的发展逻辑和双激励计划驱动,华西证券研究所预计振德医疗未来三年将维持快速增长态势。

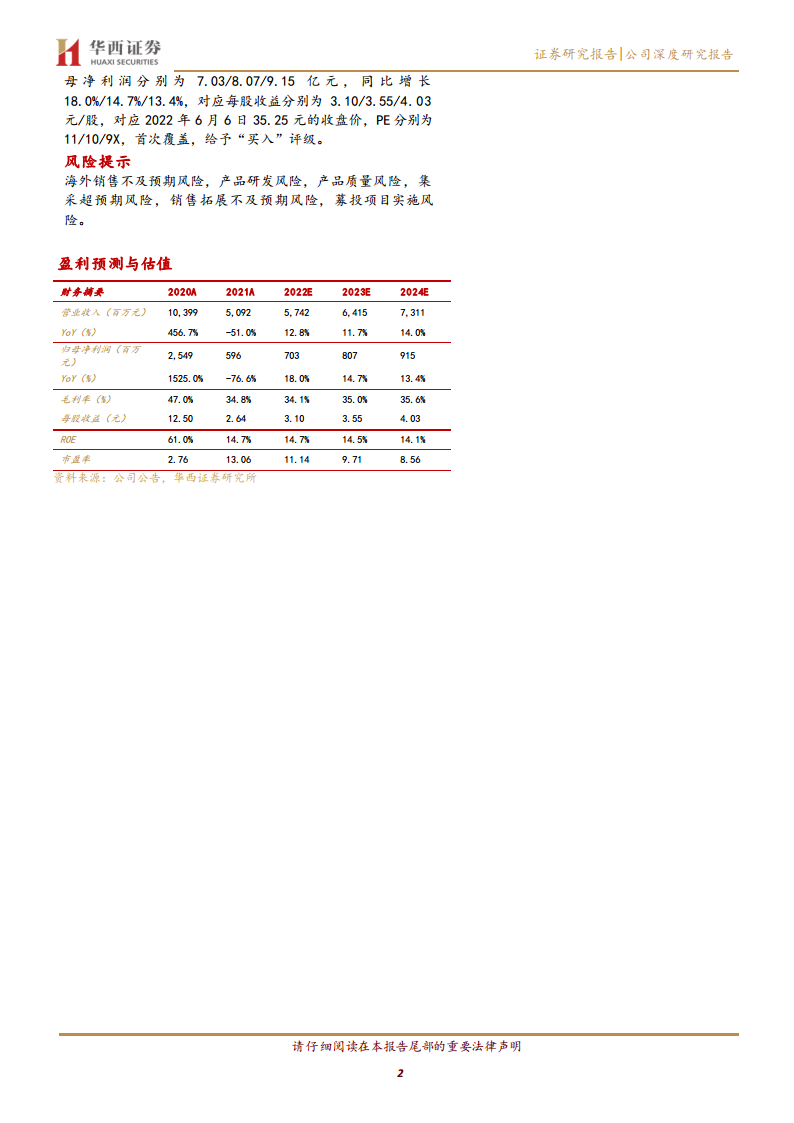

- 营业收入: 2022-2024年预计分别为57.42亿元、64.15亿元、73.11亿元,同比增长12.8%、11.7%、14.0%。

- 归母净利润: 2022-2024年预计分别为7.03亿元、8.07亿元、9.15亿元,同比增长18.0%、14.7%、13.4%。

- 每股收益: 2022-2024年预计分别为3.10元/股、3.55元/股、4.03元/股。

- 估值: 对应2022年6月6日收盘价35.25元,PE分别为11X、10X、9X。

首次覆盖,给予“买入”评级。

6. 风险提示

报告提示了多项风险,包括:海外销售不及预期风险(贸易摩擦、汇率波动、区域局势不稳)、新品研发风险(项目延期或终止)、产品质量风险(影响市场声誉和持续经营)、集采超预期风险(产品未能中标、价格受限)、销售拓展不及预期风险(市场开拓慢于规划)、募投项目实施风险(工程进度、质量、成本变化)。

总结

振德医疗作为国内医用敷料行业的领军企业之一,在疫情期间抓住了防疫物资供应的契机,不仅实现了业绩的爆发式增长,更获得了充裕的现金流。公司将这些资金有效投入到产能扩张、战略性投资并购和创新研发中,显著提升了其在现代敷料和手术感控等核心业务领域的竞争力。通过收购上海亚澳等举措,公司在高端敷料国产替代和消费升级趋势中占据了有利位置。同时,双激励计划和定向增发进一步增强了公司管理层和员工对未来发展的信心,为业绩的持续释放提供了坚实保障。尽管面临海外销售、新品研发、产品质量和集采等风险,但凭借其完善的产业链布局、强大的渠道覆盖能力和持续的创新投入,振德医疗有望在未来三年保持快速增长,巩固其市场龙头地位,实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用