中心思想

核心业务驱动与市场潜力

莱茵生物作为植物提取行业的领军企业,其核心增长动力来源于天然甜味剂和海外工业大麻两大战略性业务。天然甜味剂业务在全球健康消费趋势和代糖替代效应的推动下,市场空间巨大,公司通过与国际巨头芬美意的深度合作以及甜叶菊工厂的产能扩张,确保了该业务的确定性高速增长。海外工业大麻业务则受益于美国市场合法化进程的加速,公司凭借全美领先的生产规模和经验丰富的管理团队,预计将从2022年实现量产并持续贡献可观业绩。

全球化布局与竞争优势

公司通过全球化的全产业链布局,从上游原料掌控、中游研发生产到下游客户拓展,构建了显著的竞争优势。在天然甜味剂领域,公司拥有区位优势和先进的生产技术;在海外工业大麻领域,其全美最大的提取工厂和专业的管理团队为其市场拓展奠定了坚实基础。财务数据显示,公司业绩正加速增长,预计未来三年归母净利润复合增速高达66%,当前估值被低估,具备较高的投资价值。

主要内容

1. 莱茵生物:首家植物提取上市公司,海外工业大麻稳步推进

公司概况与发展战略

- 莱茵生物成立于2000年11月,并于2007年在深交所上市,是中国首家植物提取行业上市公司,专注于天然健康产品的研发、生产及销售。

- 公司发展历程可分为初创发展(1995-2007年,成功开发罗汉果、银杏叶提取物,建成第一、二代植提工厂)、全球拓展(2007-2019年,成立北美和欧洲子公司,确立全球化布局)和战略升级(2019年至今,在美国成立HempRise并投建CBD工厂,积极打通上下游产业链)三个阶段。

- 截至2022年第一季度,公司股权结构清晰,创始人秦本军持有1.06亿股股票,占比18.74%,为实际控制人。公司高管团队平均年龄44.29岁,行业经验丰富且成员稳定。

业务结构与财务表现

- 公司主营业务为植物提取,产品涵盖天然甜味剂(罗汉果、甜叶菊提取物)、工业大麻提取物(医用CBD、CBG、CBN等)和茶叶提取物(茶多酚、茶氨酸等)。其中,天然甜味剂产能及年度销量居全球前三,工业大麻CBD提取产能排名全美第一,茶叶提取产品市场份额排名第一。

- 2021年,公司实现营业收入10.53亿元,同比增长34.40%;归母净利润1.18亿元,同比增长37.74%。植物提取业务收入占比高达96.39%,其中天然甜味剂业务同比增长54.86%,占营业总收入的60.15%。

- 从地区分布看,国外市场已成为公司营收主力,2021年国外业务收入占比达57.69%,近五年呈逐年上升趋势。

- 财务数据显示,2017-2021年公司营业收入从8.01亿元增至10.53亿元,复合年增长率(CAGR)为7.08%。同期归母净利润受2018年BT项目尾声影响,CAGR为-12.92%,但2021年和2022年第一季度净利润增速分别达到37.74%和78.45%,显示出业绩加速增长的趋势。

- 公司毛利率在25%-35%区间平稳运行,2021年毛利率为29.80%。净利率在2021年回升至12.46%。销售费用率和管理费用率在2021年均有所下降,费用率保持稳定。

2. 行业:植物提取前景广阔,美国工业大麻市场快速发展

植物提取行业发展趋势

- 植物提取行业产业链广泛,上游为原料种植和设备制造,中游为提取及深加工,下游应用涵盖食品饮料(2017年占比45%)、医药、化妆品等多个领域。

- 我国是全球植物提取的生产与出口大国,2020年植物提取物出口额达24.5亿美元,同比增长3.3%,其中美国是最大的出口市场,占比25%。甜叶菊提取物近5年稳居出口榜首。

- 我国植物提取行业规模从2017年的275亿元增至2021年的407亿元,年化增长率约10.3%,预计2025年行业规模有望突破600亿元。

- 在国家“十四五”发展规划及各省市政策支持下,植物提取行业已迈入黄金发展期。

- 行业竞争格局较为分散,2020年CR3(晨光生物、莱茵生物、欧康医药)为8.16%,但随着环保要求提升和行业标准完善,龙头企业凭借规模、技术和成本优势,行业集中度有望进一步提升。

天然甜味剂市场分析

- 天然甜味剂(如甜菊糖苷、罗汉果甜苷)凭借高甜度(甜菊糖苷甜度为蔗糖的200-450倍,罗汉果甜苷为300倍)、天然健康属性(植物提取且无化学性质改变)和高性价比(单位甜度成本下,甜叶菊提取物/罗汉果提取物为赤藓糖醇的1/15和1/3),正逐步替代蔗糖和人工合成甜味剂。

- 美国作为领先的代糖应用市场,天然甜味剂产品占比已从2010年的30.2%提升至2019年的50.0%。北美天然甜味剂市场规模在2017-2021年间CAGR约8.5%,远超同期整体甜味剂市场4.4%的CAGR。

- 全球蔗糖市场规模约900亿美元,人工合成甜味剂约80亿美元,天然甜味剂行业总量约8亿美元。中性假设下,天然甜味剂市场具备5.4倍的行业发展空间。

- 行业快速增长的三大驱动因素:1)需求侧:全球糖尿病患者预计增长(至2045年中国、印度、美国分别达1.47亿、1.34亿、0.36亿人),中国成人超重或肥胖率超50%,居民健康意识觉醒推动“无糖”消费热潮。2)供给侧:无糖饮料市场2016-2021年CAGR高达39.3%,植物提取技术成熟和高甜价比加快了天然甜味剂的替代进程。3)政策端:全球多国实施糖税征收政策,中国也发布《国民营养计划(2017-2030年)》和《健康中国行动(2019-2030年)》等控糖减糖政策。

- 甜叶菊提取物: 近12个月中国甜叶菊出口量和金额的月平均增速分别为207.01%和331.52%。预计2026年全球甜菊糖苷市场规模将达11.7亿美元(CAGR 8.0%),其中美国市场将增至2.5亿美元(CAGR 9.1%)。公司在甜叶菊提取行业市场份额超10%,未来产能释放后市占率有望大幅提升。

- 罗汉果甜苷: 凭借药食两用属性和纯净口感,罗汉果甜苷在欧美地区市场份额较高,美国市场增速超20%位列天然甜味剂第一。2019年全球罗汉果甜苷市场规模约4.0亿美元,预计2026年将达到5.3亿美元。公司地处桂林(产量约占全球90%),具备显著区位优势,在罗汉果提取物行业市占率约25%。

海外工业大麻市场展望

- 工业大麻(THC含量低于0.3%)无毒、无成瘾性,其提取物大麻二酚(CBD)具有滋润皮肤、缓解疼痛、抗菌消炎等功效,应用场景广阔,包括生物制药、美容美妆、保健品(软糖、雾化等)、宠物食品等。

- 全球合法大麻市场预计将从2020年的294亿美元增长至2024年的587亿美元,20-24年CAGR为18.88%。其中,2020年工业大麻应用占比19.39%。

- 美国CBD市场迎来高速增长期,2019年市场规模为42亿美元,预计2025年将达到168亿美元,20-25年CAGR高达32%。可口可乐、万宝路、科罗娜等众多品牌已宣布加入CBD研发。

- 美国大麻合法化进程持续推进:2022年3月,美国参议院通过《大麻二酚和大麻研究扩展法案》,简化医用大麻研究流程;2022年4月,通过联邦层面医用大麻合法化法案。

- 截至2021年底,美国高THC大麻成人用合法化州达到19个,医用大麻合法化州总数达到39个,74%的美国民众可合法使用医用大麻。

- 海外工业大麻产业链包括上游培育种植、中游加工提取合成和下游应用。目前北美CBD行业高度分散,但拥有技术、生产和规模优势的公司有望抢占更大市场份额。

3. 优势:全产业链一体化优势,客户资源优势显著

植物提取业务的产业链优势

- 上游:原料采购具备区位优势,掌控力高。 公司位于植物资源丰富的广西桂林,罗汉果提取物原料主要产自桂林永福县和龙胜县(占中国90%产量),具备显著区位优势。公司通过“公司+合作社+农户”模式建立甜叶菊、罗汉果GAP规范种植基地,并进行优种选育栽培,有效掌控原料资源,降低采购成本。

- 中游:研发优势长期积累,自动化产线保证质量。 公司研发投入稳步提升,近五年研发费用率持续增长,2021年研发费用达0.39亿元(+62.1%),研发人员数量达102人。公司掌握300多项核心技术,拥有68项发明专利,采用自主研发(博士后科研工作站、植物科学创新中心等)与联合研发(与华东理工大学、中科院天津生物工业研究所等合作)相结合的模式。公司第四代综合植物提取工厂拥有先进生产设备和符合GMP标准的自动化智能生产线,确保产品质量。

- 下游:大客户深度绑定,布局全球市场。 2018年9月,公司与国际香精香料巨头芬美意签订了5年累计4亿美元(最低3.45亿美元)的独家分销合同。截至2021年末,芬美意采购额达3.92亿元(+66.1%),占销售额比重上升至39.7%,合同履约进度为34.3%。该合同保障了公司业绩的稳定增长,并有助于开拓国内外大客户。公司已建立桂林、上海、美国洛杉矶、意大利萨沃纳四大销售中心,销售网络覆盖全球市场。

海外工业大麻的规模与团队优势

- 生产规模:拥有全美最大的工业大麻提取工厂。 公司在美国印第安纳州投资8000万美元建设的工业大麻提取及应用工程建设项目,占地10万平方英尺,年处理工业大麻原料能力达5000吨,预计在2022年6月30日前达成量产。该工厂的生产规模和效率显著优于北美其他工厂,已被印第安纳州政府列为当地示范性项目,具备显著的规模化优势。

- 管理团队:高管经验丰富,客户开发进展顺利。 孙公司HempRise的核心管理人员和业务骨干拥有多年行业经验。CEO曾任职于奇华顿、可口可乐、嘉吉等知名公司,具备深厚的行业认知和市场敏感性。销售副总裁拥有20多年B2B销售经验,技术副总裁拥有30多年研发经验。在核心团队的领导下,公司客户开发工作进展顺利,已签订部分意向协议。

- 客户资源:优质资源储备充足,实现协同效应。 公司深耕甜味剂业务多年,积累了大量优质客户资源,并培育了“莱茵”品牌。海外CBD产品应用场景(膳食补充剂、食品、饮料、化妆品、医药、宠物食品等)与公司现有客户资源的业务板块高度重叠,如芬美意和嘉吉公司,有望实现业务协同,加速海外工业大麻业务的市场拓展。

4. 未来增长:天然甜味剂为主驱动,工业大麻打开后续空间

天然甜味剂业务增长确定性

- 芬美意客户订单加速释放,积极整合同业优质资产。 截至2022年第一季度,公司与芬美意合同期内累计采购额为1.35亿美元,履行进度达39.27%,占营收比重增至40.46%。合同待履行金额为2.1亿美元,未来两年订单销售额年化增速预计高达70.99%,为公司业绩高增长奠定基础。公司与芬美意通过共享客户信息、技术交流和配方研发等方式,共同拓展新客户,强化配方应用实力,并每年根据原料采购价格约定产品价格,确保利润空间。

- 甜叶菊工厂建设持续推进,2023年底有望实现投产。 公司于2021年2月非公开发行募集9.68亿元资金,其中7.30亿元用于在广西桂林市新建甜叶菊专业提取工厂。该工厂预计于2023年年底投产,将新增产能4000吨,为现有产能的3倍,全面达产后预计年均销售收入14.57亿元、年均净利润1.59亿元。此外,公司拟投资2.38亿元新建莱茵天然健康产品研究院,将助力公司向下游健康产品市场发展。

- 技改提升植物提取效率,规模化生产降低成本。新建甜叶菊专业提取车间将针对甜叶菊提取物专门设计,日投放量有望提升50%,具备更强的规模化优势,有助于降低生产成本,并满足公司未来2年年均30%营收增长的产能需求。

海外工业大麻业务量产与贡献

- 海外工业大麻市场空间广阔,公司凭借全美第一的生产规模和与现有植提业务的客户协同优势,将持续贡献业绩。

- 公司在美国印第安纳州建设的工业大麻提取工厂已于2021年10月1日投产试运营,年处理工业大麻原料能力5000吨,预计在2022年6月30日前达成量产状态。

- 2022年3月,公司签订《委托加工意向协议》,初步预计该协议将实现255-570万美元的营收,项目毛利率预计在50%左右,打开了公司后续的成长空间。

- 根据测算,公司工厂满产状态下,按照原料CBD含量6%和90%的回收率,可年提取270吨CBD。若按500-600美元/kg的平均价格计算,预计满产可实现年收入1.35-1.62亿美元,贡献年毛利0.68-0.81亿美元。

- 预计2022年公司海外工业大麻业务能够实现盈亏平衡,贡献收入约1亿元(考虑下半年量产);2023年预计实现2亿元收入(贡献全年业绩);2024年考虑后续订单和价格变化,给予较保守预期,实现约60%增速,达到3.2亿元。

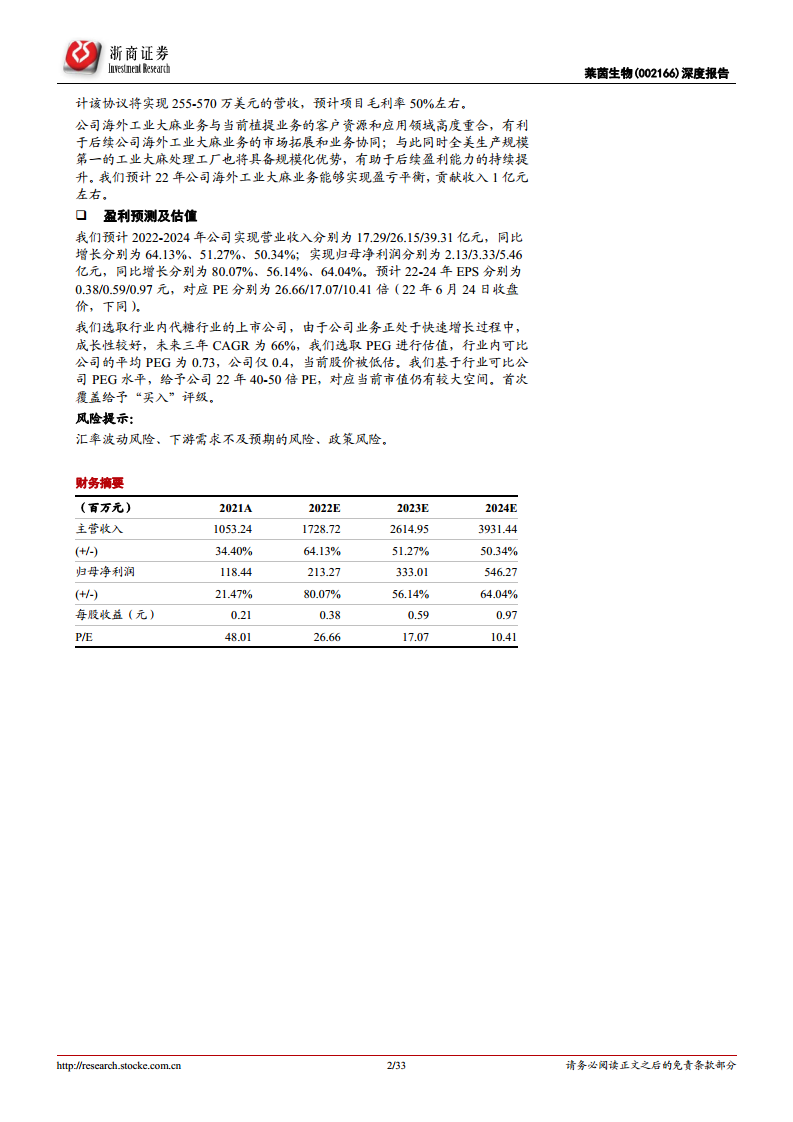

5. 盈利预测及估值

财务业绩预测

- 基于公司产能建设和扩张计划,预计2022-2024年公司营业收入分别为17.29亿元、26.15亿元和39.31亿元,同比增长分别为64.13%、51.27%和50.34%。

- 预计2022-20

微信扫一扫-立即使用

微信扫一扫-立即使用