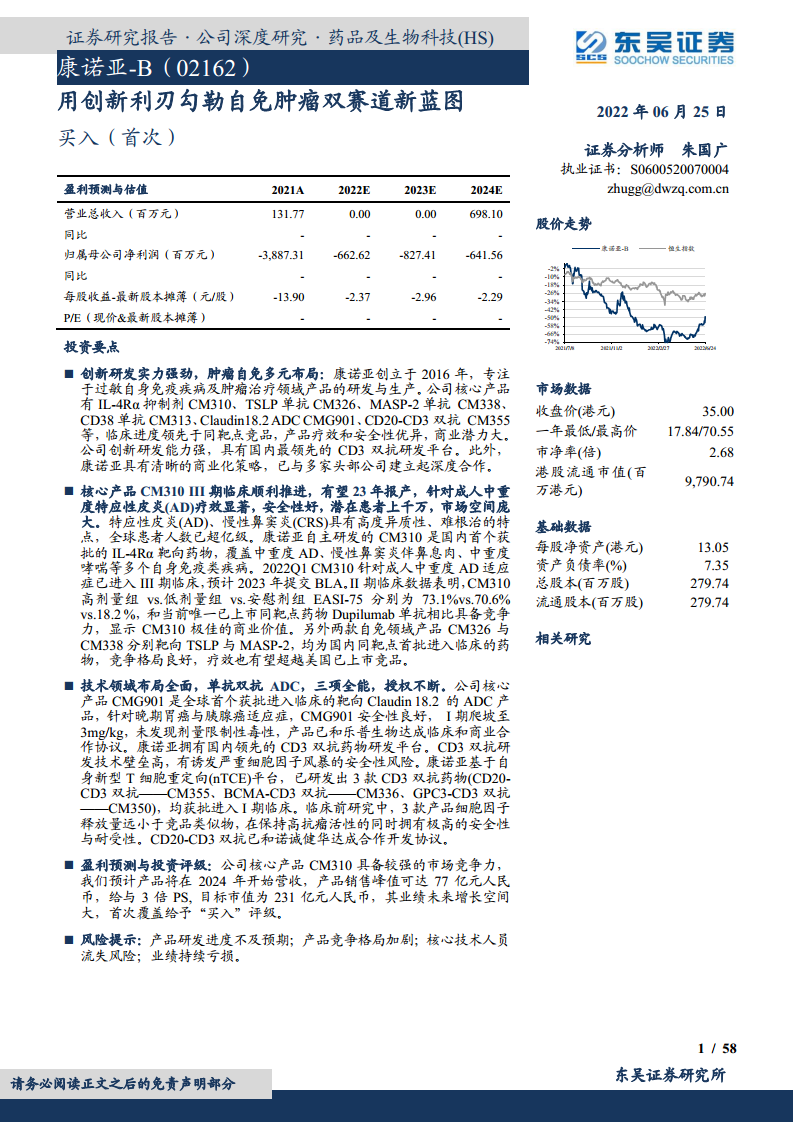

中心思想

创新驱动双赛道布局,市场潜力巨大

康诺亚-B(02162)作为一家专注于过敏自身免疫疾病及肿瘤治疗领域的创新生物医药科技公司,凭借其强劲的创新研发实力和多元化的产品管线,在两大核心赛道上展现出巨大的市场潜力。公司核心产品CM310(IL-4Rα抑制剂)针对特应性皮炎(AD)和慢性鼻窦炎(CRSwNP)等适应症,临床进度领先,疗效和安全性数据优异,预计2028年销售额可达77亿元人民币。同时,公司在肿瘤领域布局了Claudin 18.2 ADC(CMG901)等热门靶点,并拥有国内领先的CD3双抗研发平台(nTCE),多款产品已进入临床阶段,有望解决行业痛点并实现突破。

核心产品与平台优势显著,商业化策略清晰

康诺亚的核心竞争力体现在其全球竞争优势的产品、充裕的现金流、高水平的研发平台以及清晰的商业化策略。CM310、CM326、CMG901等核心产品在临床前和临床研究中均显示出优于竞品的有效性和安全性。nTCE平台在CD3双抗研发方面取得显著进展,有望解决细胞因子风暴等安全性问题。公司通过自主研发与对外合作相结合的模式,加速产品临床推进和商业化进程,确保了多项产品价值的同步兑现,为未来的业绩增长奠定了坚实基础。

主要内容

自免及过敏疾病市场拓展

康诺亚——创新研发实力强劲,肿瘤自免多元布局

康诺亚创立于2016年,专注于自身免疫及肿瘤治疗领域的创新药物开发。公司拥有逾三十个自主研发新药,其中9个处于临床试验阶段,多个产品位列中国第一、世界前三。公司总部位于成都,正积极建设生产基地,预计建成后将成为西部最大的创新药物研发及转化中心。

- 产品管线丰富,多靶点技术全面开花: 康诺亚拥有丰富的自体免疫与肿瘤领域创新生物疗法产品管线,其中9款产品处于临床研究阶段。核心管线包括靶向IL-4Rα的CM310(治疗AD/CRSwNP/哮喘),靶向TSLP的CM326(治疗AD/CRSwNP/哮喘/COPD),靶向Claudin 18.2的CMG901(治疗实体瘤/胃癌及食管胃交界部腺癌),以及靶向CD38的CM313(治疗复发或难治性多发性骨髓瘤/淋巴瘤/系统性红斑狼疮)。CM338(MASP-2单抗)、CM355(CD20-CD3双抗)和CM350(GPC3-CD3双抗)也已进入临床阶段。

- 管理团队专业背景扎实,产业经验丰富: 公司管理团队经验丰富,由陈博博士(董事长兼首席执行官,曾创立君实生物)和王常玉博士(高级副总裁,曾领导开发Nivolumab)等行业资深人士带领。团队建立了整合一体化、差异化自主研发创新平台,包括新型T细胞重定向(nTCE)平台等。截至2021年底,公司总人员数超过320人,其中临床开发及运营员工超120人。

- 商业策略逻辑清晰,主次分明: 康诺亚已与石药集团、乐普生物、天广实及INNOCARE等公司建立商业合作,涉及CM310、CM326、CMG901等核心产品。公司对核心产品主适应症选择集中力量自行研发,保留全球商业化权利;对临床进度靠前的产品及适应症则通过授权合作,借助外部资源加速研发和商业化,降低早期风险。

- 公司股权结构分析: 截至2021年12月31日,陈博博士实际控制的Moonshot公司为最大股东,持股27.85%。其他主要股东包括HH KNY Holdings Limited (9.26%)、高瓴投资管理有限公司(9.26%)等。

- 公司核心竞争力分析:

- 核心产品具备全球竞争优势: CM310、CM326、CMG901在临床前及临床研究中均显示出优于同靶点竞品的有效性和安全性,且临床进度较快。

- 现金流充裕,保障公司未来持续的研发投入: 截至2021年底,公司现金、银行结余及定期存款合计35亿人民币,足以维持未来3年的研发投入。

- 创新能力强,具有高水平研发平台: 拥有创新抗体发现平台和国内领先的CD3双抗研发平台nTCE,已研发出多款性能优异的单抗和双抗药物。

- 产品管线丰富,市场空间广阔: 产品覆盖自免与肿瘤领域多个热门靶点,针对特应性皮炎、慢性鼻窦炎、哮喘、淋巴瘤、多发性骨髓瘤等大适应症,潜在患者基数大。

- 商业化策略清晰: 通过自主研发与战略合作相结合,高效推进产品开发与商业化。

多靶点布局过敏和自身免疫疾病靶向治疗领域

- 特应性皮炎:

- 患者人群千万,严重影响生存质量,内需潜力呈现: 特应性皮炎(AD)是一种慢性、复发性炎症性皮肤病,全球患者人数超亿级。2019年中国AD患者总数达6570万例,预计2024年增至7370万例。中重度病例占比约25%-30%。患者对现有治疗方案不满意,对创新型有效药物接受度高。全球AD药物市场规模由2015年的44亿美元增至2019年的79亿美元,预计2024年将达173亿美元。中国市场预计由2019年的6亿美元增至2024年的15亿美元,年复合增长率22.6%。

- 我国AD治疗指南中生物制剂逐渐占据重要地位: AD发病机制复杂,Th2型炎症通路激活是基本特征。IL-4与IL-13是介导AD发病的重要细胞因子。外用糖皮质激素仍是一线疗法,但生物制剂在中重度患者治疗中地位日益重要。国内已有Dupilumab单抗(2021年全球销售额55亿美元)和Upadacitinib、Abrocitinib等JAK1抑制剂上市。

- 慢性鼻窦炎:

- 患者人群基数大异质性高,市场潜力大增速快: 慢性鼻窦炎(CRS)病程至少持续12周,全球患者人数从2015年的9.54亿增至2019年的10亿,预计2024年达11亿。中国CRS患者2019年达1.18亿,预计2024年升至1.27亿。全球CRS药物市场预计由2019年的38亿美元增至2024年的60亿美元,年复合增长率9.4%。中国市场预计由2019年的3.93亿美元增至2024年的6.42亿美元,年复合增长率10.3%。

- 生物制剂可有效缓解CRSwNP症状,疗效显著: CRSwNP患者占CRS的15%-25%。内镜鼻窦手术是首选,药物治疗以鼻用糖皮质激素为主。生物制剂对难治性CRSwNP疗效显著。全球有3款CRSwNP生物制剂上市。

- CM310:面向过敏性疾病大赛道,进度最快的国产IL-4Rα单抗:

- IL-4Rα:IL-4与IL-13双受体的核心部件: CM310是中国首个获批临床的IL-4Rα靶向人源化抗体,可双重阻断IL-4与IL-13信号传导,治疗II型免疫炎症通路异常导致的自身免疫疾病。

- IL-4Rα靶点药物竞争格局:康诺亚研发进度领跑,具备先发优势: 全球仅1款IL-4Rα产品上市(Dupilumab单抗,2021年全球净销售额55亿美元)。康诺亚CM310于2022年2月进入成人中重度AD的III期临床,哮喘适应症进入II期,CRSwNP即将开展III期,在国内药企中处于领先地位。IL-4Rα靶向药物全球市场由2017年的2亿美元增至2020年的40亿美元,预计2024年达122亿美元,2030年达287亿美元。中国市场预计2030年达40.83亿美元。

- CM310成人中重度AD IIb期临床数据亮眼,疗效及安全性优异: 2021年11月,CM310成人中重度AD IIb期临床(NCT04805411)显示积极结果。高剂量组与低剂量组EASI-75受试者比例分别为73.1%与70.6%,显著优于安慰剂组的18.2%(P<0.0001)。IGA指标也表现优异。安全性方面,CM310安全性及耐受性良好,结膜炎发生率为2.5%,无3级以上TEAE事件。与Dupilumab单抗和JAK1抑制剂相比,CM310在疗效和安全性上均具优势,且两周一次注射笔给药方式患者依从性良好。2022年第一季度,CM310成人中重度AD的III期临床已启动,计划入组500名患者,预计2023年提交BLA。

- CM310针对CRSwNP靶点优势凸显,临床快速推进: 2022年3月,CM310针对CRSwNP的II期临床(NCT04805398)数据揭盲,全部临床终点均达到积极结果。治疗16周时,NPS指标较基线下降2.32,NCS指标下降1.23,均优于安慰剂组(分别降低0.19和0.30)。安全性良好,无3级及以上TEAE。公司计划2022年下半年启动III期临床,有望2024年上市,成为中国市场首个治疗CRSwNP的生物制剂。

- 儿童及青少年人群占中重度AD市场半壁江山,CM310安全性优势尽显: 中重度AD患者中儿童及青少年占比超过一半。中国已有Dupilumab单抗和Upadacitinib获批用于儿童及青少年AD。CM310 IIb期临床结果显示其高安全性,有望在儿童及青少年市场发挥优势。

- CM310商业化道路清晰,中重度哮喘与COPD适应症授权石药集团: 2021年3月,康诺亚授权石药集团CM310在中重度哮喘和COPD等呼吸系统疾病的独家开发及商业化许可,获得7000万元首付款及最高1亿元开发里程碑付款,未来还将获得销售提成。中重度哮喘适应症已进入II期临床。

- CM310市场规模预测,2028年销售额可达77亿元: 预计CM310成人中重度AD、CRSwNP适应症于2024年上市,6-17岁儿童及青少年中重度AD适应症于2025年上市。基于患者人数、渗透率和价格假设,预计CM310将在2028年达到峰值销售额77亿元人民币。

- CM326:国内入局最早的TSLP靶向抗体药物:

- TSLP:炎症联级反应上游通路的“总开关”: CM326是中国首个获批临床的TSLP靶向人源化抗体,可阻断TSLP与其受体结合,抑制II型免疫应答的促炎信号传导,覆盖AD、CRSwNP、哮喘和COPD。

- TSLP靶点药物竞争格局分析: 全球有1款TSLP产品上市(Tezepelumab单抗,2021年12月获FDA批准治疗重度哮喘)。康诺亚CM326于2022年2月进入中重度AD的I/II期临床,CRSwNP将于2022年5月进入I/II期临床。

- TSLP治疗重度哮喘靶点机制得到验证,在非嗜酸性粒细胞依赖哮喘上疗效显著: Tezepelumab III期临床结果显示,在嗜酸性粒细胞依赖和非依赖患者群体中均能减少哮喘年重症率,验证了TSLP靶点在治疗非嗜酸性哮喘上的潜力。

- CM326临床前试验显示其安全性及活性显著优于已上市竞品Tezepelumab: 临床前研究中,CM326抑制TSLP诱导的细胞增殖的IC50为0.48nM,功效高出Tezepelumab类似物约6倍。在阻断JAK/STAT信号及Th2细胞因子释放方面,也分别高出约20倍和5倍。毒理研究显示,CM326具有较高安全性。

- 康诺亚就CM326与石药集团达成二次合作: 2021年11月,康诺亚授权石药集团CM326在中重度哮喘和COPD等呼吸系统疾病的独家开发及商业化许可,获得1亿元首付款及最高1亿元开发里程碑付款,未来还将获得销售提成。

- CM338:靶向MASP-2,治疗补体系统紊乱介导的过敏性疾病:

- IgA肾病患者人数众多,我国潜在患者高达800万: IgA肾病是全球最常见的原发性肾小球肾炎,我国潜在患者高达800万以上。

- IgA肾病患者补体通路异常,补体相关靶向药或可成为潜在治疗药物: IgA肾炎诱发的肾脏损伤可能与补体的MBL途径相关,MASP-2是MBL补体通路中的关键酶。现有治疗方法单一,补体通路抑制剂有望成为新型治疗方案。

- CM338:中国首个进入临床阶段的MASP-2靶向治疗药物: CM338是一种靶向MASP-2的人源化拮抗性抗体,可抑制MBL途径补体通路。CM338是全球第二、中国第一进入临床研究阶段的MASP-2靶点药物。2021年12月启动I期安全性临床研究,预计2022年下半年启动IgA肾病患者的有效性临床研究。

- MASP-2靶点机制得到验证,CM338临床前疗效优于同靶点药品类似物: 奥迈罗制药的Narsoplimab(同靶点)II期临床结果验证了MASP-2靶点在治疗IgA肾病中的有效性。CM338临床前研究表明,其与MASP-2结合亲和力远高于Narsoplimab类似物,在抑制MBL途径补体通路功效上超过50倍,且安全性良好。

肿瘤领域与双抗平台领先

突破单一产品结构,布局热门肿瘤靶点

- CMG901:靶向Claudin 18.2的抗肿瘤“生物导弹”:

- CMG901是一种靶向Claudin 18.2的抗体偶联药物(ADC),用于治疗晚期胃癌或胰腺癌。CMG901是全球首个进入临床开发阶段的靶向Claudin 18.2的ADC。2021年1月,康诺亚与乐普生物子公司成立合资公司KYM Biosciences共同开发和商业化CMG901,康诺亚拥有70%股份。

- Claudin 18.2靶点竞争激烈,CMG901具备先发优势: Claudin 18.2是治疗晚期胃癌最具潜力的“新兴”靶点,在胃癌和胰腺癌中高表达。ADC产品因旁观者效应抗癌效果更优。CMG901是中国最早获NMPA批准进入临床的Claudin 18.2 ADC产品,具有先发优势。

- 临床前试验显示疗效卓越,CMG901成药可能性大: CMG901抗体成分CM311对Claudin 18.2亲和力显著高于竞品类似物,且特异性好。毒理研究显示,食蟹猴与老鼠对CMG901耐受性良好,具有广阔治疗窗。I期临床剂量爬坡已至3mg/kg,未发现剂量限制性毒性。2022年二季度已启动剂量扩展试验。2021年3月获FDA胃及胃食管连接部腺癌I期临床

微信扫一扫-立即使用

微信扫一扫-立即使用