中心思想

全球化平台与商业化能力驱动高速增长

皓元医药(688131)作为一家专注于小分子药物研发服务与产业化应用的平台型高新技术企业,凭借其在前端分子砌块和工具化合物业务上建立的全球化品牌与客户渠道,以及后端仿制药与创新药CDMO平台的商业化能力,展现出强劲的增长潜力。公司通过持续的创新驱动和产品品类扩充,有效把握了全球生命科学研发与医药外包市场的旺盛需求,预计未来业绩将维持高速增长。

创新驱动与战略布局拓展新空间

公司坚持技术创新,构建了六大核心技术平台,并持续加大研发投入和团队建设,为业务的横向拓展和纵向延伸奠定了坚实基础。通过战略性布局ADC药物CDMO和生物试剂等新型业务,并加速推进产业化平台建设,包括收购药源药物以完善“原料药+制剂”一体化服务,皓元医药正积极打开新的增长空间,实现从药物发现到商业化生产的全生命周期服务,未来发展前景广阔。

主要内容

1. 皓元医药:深耕小分子药物领域十余载,化学业务实现跨越式发展

公司概况与战略演进

皓元医药成立于2006年,是一家专注于小分子药物研发服务与产业化应用的高新技术企业。公司业务涵盖分子砌块和工具化合物的研发、小分子原料药和中间体生产工艺的开发与改进,以及抗体偶联药物(ADC)CDMO和生物试剂业务。公司于2021年6月成功登陆科创板,在全球拥有超过5,000家合作伙伴。

公司发展历程可分为三个阶段:2006-2010年,通过分子砌块与工具化合物定制合成,快速积累小分子药物研发经验;2010-2016年,开展原料药与中间体CDMO业务,建立手性合成、光催化等核心技术平台,提高盈利能力;2016年至今,形成特色业务模式,提供CRO+CDMO全生命周期服务,并积极布局ADC CDMO和生物试剂等新业务板块。

卓越管理层与稳固股权结构

公司由创始人郑保富博士和高强博士带领,他们均拥有香港大学化学专业博士背景。2021年12月,前默沙东首席研究员陈永刚博士加盟担任首席技术官,全面负责CDMO业务经营管理。专业化的管理团队为公司持续发展提供了坚实保障。截至2022年一季度,公司前十大股东共持有67.76%股份,其中安戌信息为第一大股东(32.93%),实际控制人郑保富和高强通过一致行动协议确保了股权结构的稳定,有利于公司关键决策的制定与执行。

财务表现与盈利能力分析

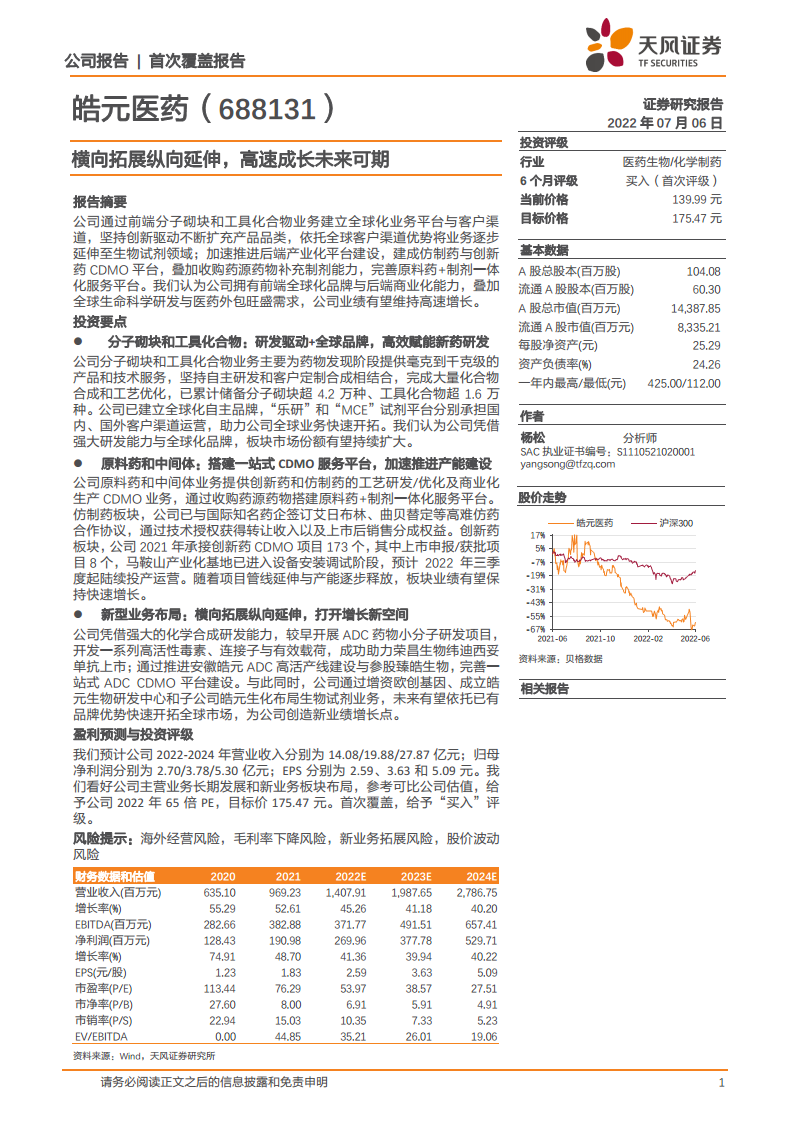

公司营业收入从2017年的1.74亿元增长至2021年的9.69亿元,年均复合增长率(CAGR)高达53.63%;2022年一季度实现营收约3亿元,同比增长33.02%。归母净利润从2017年的0.15亿元增长至2021年的1.91亿元,CAGR达88.87%;2022年一季度归母净利润为0.62亿元,同比增长15.06%。

在业务构成方面,分子砌块和工具化合物业务营收占比逐年提升,从2017年的46.71%增至2021年的56.23%,2021年同比增速为57.60%。原料药和中间体业务2021年营收占比为43.03%,同比增速为46.33%。公司综合毛利率在2021年达到54%,其中分子砌块和工具化合物业务毛利率稳定在69%左右,原料药和中间体业务毛利率维持在38%左右,显示出较强的盈利能力。

技术创新与研发投入

公司坚持技术创新驱动战略,已建成六大核心技术平台,包括高活性原料药开发平台、多手性复杂药物技术平台、维生素D衍生物药物原料药研发平台、特色靶向药物开发平台、药物固态化学研究技术平台以及分子砌块和工具化合物库开发孵化平台。这些平台支持公司在复杂结构、高附加值小分子化合物开发领域不断突破。

研发投入持续增加,研发费用从2017年的0.28亿元增至2021年的1.03亿元,CAGR为38.40%;2022年一季度研发费用达0.33亿元,同比增长84.51%,研发费率始终保持在10%以上。研发团队规模不断扩大,研发和技术人员数量从2019年的329人增至2021年的867人,占比达58.34%。截至2021年底,公司累计申请专利151项,授权国内专利79项、国外9项,品牌影响力显著提升,全球客户使用MCE产品发表文献累计超18,000篇,2019-2021年CAGR达59.39%。

2. 分子砌块和工具化合物业务:研发驱动+全球品牌,高效赋能新药研发

全球市场扩张与应用潜力

全球医药研发投入持续增长,预计从2016年的1,567亿美元增至2030年的3,792亿美元,CAGR为6.52%。同时,新药研发投资回报率的下降(从2010年的10.1%降至2019年的1.8%)促使药企提高外包占比。据估计,全球医药研发支出中约30%用于采购药物分子砌块和外包服务,推动全球药物分子砌块市场规模从2012年的319亿美元增至2026年的546亿美元,CAGR为3.91%。

分子砌块和工具化合物在小分子药物发现中发挥关键作用。分子砌块用于设计和构建药物活性物质,而工具化合物则作为化学探针研究疾病模型和验证靶标。高通量筛选(HTS)、基于片段的分子筛选技术(FBDD)和DNA编码化合物库筛选技术(DEL)等新型药物发现方法均高度依赖大规模、多样化的化合物库,分子砌块的多样性直接影响这些技术的效率和成功率。

竞争格局与国产替代优势

全球分子砌块和工具化合物市场由Sigma-Aldrich、Combi-Blocks和Enamine等国际巨头主导,其市场占有率在10%以上。相比之下,国内主要供应商的市场占有率均在1%以下。皓元医药作为国内聚焦型代表企业,在售工具化合物产品种类超过1.6万种,分子砌块产品种类超过4.2万种,在产品种类方面具备领先优势。

公司通过在产品设计和筛选、产品开发、结构确证和质量研究等环节的技术突破,成功克服了行业壁垒,为国内企业和科研机构提供了高端科研试剂的国产替代方案。

业务增长与全球化战略

皓元医药的分子砌块和工具化合物业务营收从2017年的0.81亿元增长至2021年的5.45亿元,CAGR高达60.93%,增速高于公司整体业绩。该业务板块毛利率稳定在70%左右,盈利能力突出。订单类型以小批量为主,1kg以下分子砌块和1g以下工具化合物订单金额占比均保持在80%以上。分子砌块订单主要来自境内客户,而工具化合物订单则以境外客户为主。

公司通过自主开发与外购相结合的策略,快速扩充产品种类并满足市场需求。自研产品平均销售单价高于外购产品,体现了公司自研产品的高技术难度和高附加值。随着上海、安徽研发中心的陆续建成投产,公司将进一步满足该业务板块的扩张需求。

3. 原料药和中间体业务:搭建一站式CDMO服务平台,加速推进产能建设

业务稳健发展与市场机遇

皓元医药的原料药和中间体业务提供创新药CDMO和特色仿制药CDMO服务,涵盖工艺研发、小批量制备、工艺优化和放大、注册和验证批生产以及商业化生产。该业务营收从2017年的0.93亿元增长至2021年的4.17亿元,CAGR为45.64%,毛利率维持在38%左右。其中,技术服务收入增速较快,占比从2017年的0.71%提升至2021年的17.29%,近五年CAGR达223.31%。

全球原研药专利陆续到期,预计2010-2024年将影响约5,400亿美元的药品总销售额,为仿制药企和CDMO企业带来了巨大的发展机遇。规范市场对仿制药原料药的研发和生产有较高要求,具备强大技术能力的CDMO企业将能抢占市场先机。

仿制药CDMO与创新药CDMO

在仿制药CDMO领域,公司拥有复杂特色仿制原料及中间体开发技术,掌握不对称合成、偶联反应等多种技术手段,已完成超过100种原料药及中间体产品的工艺开发,其中88个产品具备产业化基础。公司成功攻克了艾日布林(19个手性中心)和曲贝替定(7个手性中心)等高难度仿制药的合成路线,并与国际知名药企签订合作协议,通过技术授权和销售分成实现收入。2021年,仿制药CDMO板块营收达2.19亿元,承接192个项目,其中产业化项目贡献了82.31%的营收。

在创新药CDMO领域,公司为客户提供创新药物临床申报所需的质量研究、样品制备、临床阶段原料药/中间体生产以及已上市专利药中间体商业化生产服务。2021年,创新药CDMO业务营收达1.98亿元,在手订单金额为0.92亿元,同比增长68.48%。截至2021年底,公司在研创新药CDMO项目共计173个,其中148个为临床前至临床I期项目,8个已上市或NDA项目。公司还积极搭建结晶工艺平台,投资成立的南京晶立得已于2021年第四季度试运营。

一体化平台建设与产能扩张

为打造“中间体-原料药-制剂”一体化服务平台,公司计划以不超过4.2亿元收购药源药物全部股权。药源药物成立于2003年,在原料药和制剂的药学研发、注册及生产方面具备一站式服务能力,尤其在制剂CMC领域拥有竞争优势。2021年,药源药物营业收入为0.83亿元,归母净利润为0.11亿元,同比增速分别为46.81%和367.03%。此次并购将使皓元医药的业务进一步延伸至制剂领域,提供更全面的药物研发/生产服务。

公司正加速推进自有实验室产能和商业化产能建设。固定资产原值从2017年的约0.14亿元增长至2021年的2.71亿元,CAGR达110.99%。上海新药创制服务实验室和烟台服务基地预计于2023年第四季度建成投产。安徽皓元“年产121.095吨医药原料药及中间体建设项目”总投资超7.8亿元,设计年产能约680m³,预计于2022年第三季度陆续建成并投产运营,将有力补充公司商业化产能,助力原料药和中间体业务快速发展。

4. 新型业务布局:横向拓展纵向延伸,打开增长新空间

ADC CDMO业务:赋能国内首款上市药物

抗体偶联药物(ADC)市场方兴未艾,全球市场规模预计从2020年的84亿美元增长至2025年的159亿美元,CAGR为31.50%。皓元医药是国内较早布局ADC药物的企业之一,致力于供应毒素、连接子和有效载荷产品,并提供CRO/CMC/CDMO一站式服务。公司已建立丰富的毒素、连接子和有效载荷产品库,具备全流程服务经验。

2021年,公司ADC CDMO业务销售收入同比增长321.45%,合作客户超过340家,同比增长332.50%,服务项目达80个,同比增长247.83%。值得一提的是,公司助力荣昌生物维迪西妥单抗(爱地希)成为国内首款ADC上市药物,负责其连接子和细胞毒素等小分子部分的开发和供应,这为公司在ADC CDMO领域确立了领先优势。

为进一步强化ADC CDMO平台,公司与生物药CDMO企业臻格生物合资设立臻皓生物,负责运营GMP级ADC产业化生产基地。同时,安徽皓元ADC高活产线已于2021年建成投产,另有两条产线将于2022年陆续完成建设,为公司业绩增长注入新动力。

生物试剂业务:增资欧创基因加速布局

全球生命科学研究的快速发展带动了生物科研试剂需求的旺盛。全球生物试剂市场规模预计从2016年的139亿美元增长至2025年的272亿美元,CAGR为7.74%。中国生物试剂市场增速更快,预计从2016年的82亿元增长至2025年的207亿元,CAGR达17.35%。

皓元医药通过增资1.44亿元获取欧创基因90%股份,快速切入生物试剂赛道。欧创基因是一家深耕生命科学领域的高新技术企业,拥有核酸操作、基因构建、工艺优化等六大核心技术平台。此次增资将用于医药研发及生物试剂研发产业化基地一期项目建设,扩充分子砌块和工具化合物产能,并加速生物试剂领域布局。

公司还在上海成立子公司皓元生化并组建皓元生物研发中心,与合肥团队(欧创基因)形成合力,共同推动生物试剂业务发展,拓展酶、重组蛋白等生物试剂产品管线。依托公司已有的化学试剂销售平台和全球化品牌,生物试剂业务有望为公司创造新的业绩增长点。

5. 盈利预测和估值

盈利预测与关键假设

基于对公司分子砌块和工具化合物业务、原料药和中间体业务以及新型业务布局的分析,我们预计公司2022-2024年营业收入将分别达到14.08亿元、19.88亿元和27.87亿元。归母净利润预计分别为2.70亿元、3.78亿元和5.30亿元,对应的每股收益(EPS)分别为2.59元、3.63元和5.09元。

估值与投资评级

我们采用可比公司估值法,选取药石科技、泰坦科技和阿拉丁作为可比公司。考虑到皓元医药在分子砌块和工具化合物领域的技术能力、产品种类和全球化品牌优势,在原料药和中间体业务领域已实现高难仿药生产与授权以及“原料药+制剂”一站式平台搭建,并在ADC CDMO业务领域助力首款国产ADC药物上市,一体化布局与项目经验均处于国内第一梯队。综合以上因素,我们给予公司2022年65倍PE,目标价175.47元。首次覆盖,给予“买入”评级。

6. 风险提示

公司面临的主要风险包括:海外经营风险,即所在国家或地区法律政策变动可能带来的不利影响;毛利率下降风险,受市场竞争加剧和医药政策影响,核心业务利润水平可能下降;新业务拓展风险,创新药CDMO、ADC CDMO和生物试剂板块尚处于起步阶段,抗风险能力较弱;以及股价波动风险。

总结

创新驱动与多元化业务布局成效显著

皓元医药凭借其深耕小分子药物领域十余载的经验,通过持续的技术创新和研发投入,成功构建了涵盖分子砌块、工具化合物、原料药及中间体CDMO、ADC CDMO和生物试剂的多元化业务格局。公司在分子砌块和工具化合物业务上建立了全球化品牌,实现了高速增长和高盈利能力;在原料药和中间体业务上,通过强化技术平台和战略并购,打造了“中间体-原料药-制剂”一体化服务平台,有效应对了原研药专利到期带来的市场机遇。

产能扩张与一体化服务平台奠定未来增长基石

公司积极推进产业化平台建设,包括马鞍山生产基地和ADC高活产线的陆续投产,以及通过增资欧创基因和收购药源药物,显著提升了商业化产能和一体化服务能力。这些战略举措不仅巩固了公司在传统业务领域的竞争优势,更为ADC CDMO和生物试剂等新型业务的快速发展奠定了坚实基础。皓元医药凭借其全面的业务布局、强大的研发实力和持续的产能扩张,有望在全球医药研发外包市场中占据更重要的地位,实现长期可持续的高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用