中心思想

业绩强劲增长与行业韧性

- 2022年上半年,检测服务板块整体营收和归母净利润分别实现46%和68%的高速增长,主要得益于医学检测需求的旺盛及龙头企业精细化管理水平的提升。

- 第三方检测行业作为“穿越牛熊”的朝阳产业,受益于产业分工、消费升级和监管趋严等长期趋势,其增速约为GDP的两倍以上,展现出强大的发展韧性。

内资龙头优势与长期投资价值

- 国内检测市场虽呈“碎片化”格局,但内资龙头企业凭借资本优势、规模效应和持续的研发投入,正加速市场整合,市占率稳步提升。

- 相较于海外成熟市场,内资龙头在盈利能力上仍有提升空间,但其显著高于行业平均的增长率和充裕的现金流,预示着广阔的成长空间和并购潜力,具备长期投资价值。

主要内容

2022上半年板块收入同比+46%,医学检测需求高涨

业绩高速增长与盈利能力提升

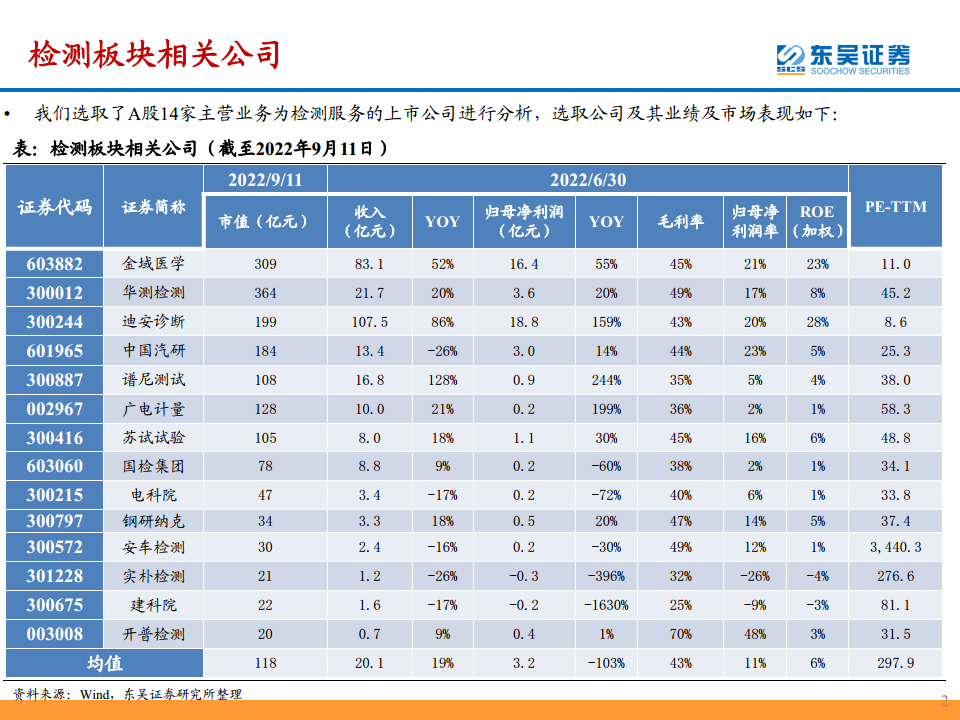

- 收入端: 2022年上半年,14家A股检测服务上市公司实现营业总收入282亿元,同比高速增长46%。其中,综合龙头谱尼测试营收同比激增128%,表现显著优于行业平均。

- 利润端: 板块归母净利润达45亿元,同比大幅增长68%,利润增速超过营收增速,主要归因于新冠检测需求旺盛、龙头实验室产能爬坡及精细化管理。谱尼测试归母净利润同比提升224%。

- 盈利能力: 板块销售毛利率同比提升1.9个百分点至43.3%,销售净利率同比提升2.4个百分点至17.5%,显示盈利能力稳步增强。

费用控制与人才结构优化

- 费用率: 板块期间费用率同比下降3.1个百分点至21.8%,反映精细化管理水平持续提升,费控能力优化。综合性检测龙头华测检测、谱尼测试的期间费用率略高于行业平均。

- 研发投入与人才建设: 板块研发支出占营收比重稳定在5%,龙头公司研发支出占比普遍高于行业平均。本科以上学历员工占比从2013年的21%持续提升至2022上半年的60%,人才结构优化,业务结构向技术难度更高、利润率更大的板块倾斜。

- 营运能力: 受疫情影响,板块应收账款周转率同比下降0.4次至1.4次,但华测检测、谱尼测试等龙头公司周转率仍高于行业平均。板块人均创收达45万元,同比提升27%,延续增长趋势,但子板块之间因业务结构差异存在较大分化。

检测行业:第三方检测穿越牛熊,优选内资龙头

第三方检测行业发展趋势与驱动因素

- 行业特性: 第三方检测(TIC)行业作为“全产业链信评机构”,商业模式优异,深度受益于产业分工、消费升级、全球贸易增长、质量与安全意识提升及监管趋严等宏观趋势。

- 市场规模与增速: 国内第三方检测市场是朝阳行业,2013-2021年复合收入增速达14.4%,约为GDP增速的两倍以上。2021年市场规模达1657亿元,同比增长19%,多年保持两位数以上增长。

- 市场结构: 2021年国内第三方检测收入占比提升至40.5%,机构数量占比由2015年的40%提升至2021年的59%,第三方检测替代企业自检的趋势显著。

- 区域分布与潜力: 我国检测强度保持提升趋势,检测市场主要集中在珠三角、长三角等经济发达地区,2021年前六省市合计营收规模2192亿元,占全国行业规模54%,未来有望保持两位数增长。

市场竞争格局与内资龙头核心优势

- 碎片化格局: 国内检测市场呈现“碎片化”竞争格局,2021年全球检测行业CR4仅为7.2%,国内规模以上检测机构仅占13.52%,但营收占比高达78.93%,显示出规模效应。

- “重资产”属性与扩张: 检测行业具有“重资产”属性,业务扩张受限于实验室服务半径,需通过新建实验室和外延并购实现。龙头企业,尤其是上市公司,可以借助资本市场以较低费用进行融资,在固定资产投入、研发投入和并购整合方面具有天然优势。

- 龙头业绩与市占率: 国内检测龙头企业(如华测检测、谱尼测试、广电计量、苏试试验)归母净利润长期增速稳定在20%以上,显著高于行业平均14.1%的营收增长率,规模效应显著,市占率持续上升。

内资龙头成长潜力与估值展望

- 海外对标: 海外检测巨头如SGS、Eurofins、Intertek、BV等自上市以来累计涨幅显著,估值中枢稳定在30倍左右,显示了该赛道的长期投资价值。

- 内资优势: 内资龙头现金流充裕,2021年资产负债率较低(如华测检测32%,谱尼测试27%),财务稳健,具备广阔的扩张空间和并购潜力。

- 盈利与成长空间: 2021年内资龙头在销售净利率、ROE、人均创收和人均创利方面与海外龙头存在差异,但其归母净利润复合增长率(如广电计量52%,谱尼测试36%)显著高于海外巨头(SGS 7%,Eurofins -8%),成长性突出。

- 估值展望: 考虑到内资龙头突出的成长性,其合理估值中枢预计在40-60倍,高于海外龙头,反映了市场对其未来增长的更高预期。

投资建议与风险提示

重点公司投资建议

- 华测检测: 具备国际化基因的第三方检测全品类龙头,短期盈利能力持续提升,中长期“内生+外延”稳步推进,有望成长为国际巨头。预计2022-2024年净利润分别为9.43/11.36/14.15亿元,维持“增持”评级。

- 谱尼测试: 国内少有的综合性第三方检测龙头,业务涵盖检测、环境、医学及消费品检测等全品类布局。预计未来公司归母净利润复合增速约30%,成长性位于行业前列。预计2022-2024年公司归母净利润分别为3.12/4.04/5.33亿元,维持“增持”评级。

- 苏试试验: 环境与可靠性试验龙头,受益于特殊行业+芯片检测双高景气下游,盈利能力上行。预计2022-2024年公司归母净利润分别为2.48/3.30/4.20亿元,维持“增持”评级。

- 广电计量: 国内顶尖计量检测服务机构,第三方检测优质标的。实验室产能爬坡,精细化管理能力提升,盈利水平持续上行。预计2022-2024年公司净利润分别为3.05/4.18/5.73亿元,维持“增持”评级。

主要风险提示

- 疫情影响: 疫情反复可能导致公司正常业务开展受到影响,业务增长不及预期。

- 宏观经济与政策: 宏观经济下行或检测政策变动可能导致行业增速低于预期或下游需求萎缩。

- 行业竞争: 行业竞争加剧可能导致利润率下滑,龙头企业优势难以凸显。

- 运营风险: 实验室投产进程不及预期或并购后协同效应不佳。

- 公信力风险: 业务质量控制不当可能损害公司品牌和公信力,甚至导致业务资质被暂停。

总结

本报告深入分析了2022年上半年检测服务行业的表现及未来发展趋势。上半年,受益于医学检测需求的强劲增长,检测服务板块整体营收和归母净利润分别实现46%和68%的高速增长,盈利能力和费用控制水平持续优化。第三方检测行业作为“穿越牛熊”的朝阳产业,其增速显著高于GDP,且国内市场仍有巨大的提升潜力。尽管市场竞争格局“碎片化”,但内资龙头企业凭借其“重资产”属性下的资本优势、规模效应和持续的研发投入,正加速市场整合,市占率不断提升。与海外成熟巨头相比,内资龙头展现出更强的成长性,其合理估值中枢预计在40-60倍。报告推荐了华测检测、谱尼测试、苏试试验和广电计量等重点公司,并提示了疫情反复、宏观经济波动、行业竞争加剧、运营及公信力受损等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用