中心思想

创新驱动与产品结构优化

康缘药业作为国家中药现代化示范企业,凭借其系统完善的创新中药研发平台,在独家创新品种、独家医保品种和独家基药品种数量上均处于行业领先地位。公司通过持续的研发投入和技术创新,形成了以中药、化学药、生物制药集群发展为主线的产品体系。近年来,公司积极优化产品结构,口服产品收入实现快速增长,有效降低了对中药注射剂的过度依赖,增强了抵御政策风险的能力。

业绩稳健增长与投资价值

在营销改革的推动下,公司中药注射剂产品政策风险可控,并逐步恢复稳健增长。口服产品在基药政策的驱动下展现出巨大的增长潜力。公司管理层具备深厚的中药研发背景,股权结构稳定,并设立了积极的股权激励业绩考核目标,为未来发展注入动力。预计公司未来几年收入和归母净利润将保持稳健增长,估值低于可比公司平均水平,具备较高的投资价值。

主要内容

康缘药业核心竞争力与财务表现

中药现代化引领者与深厚研发背景

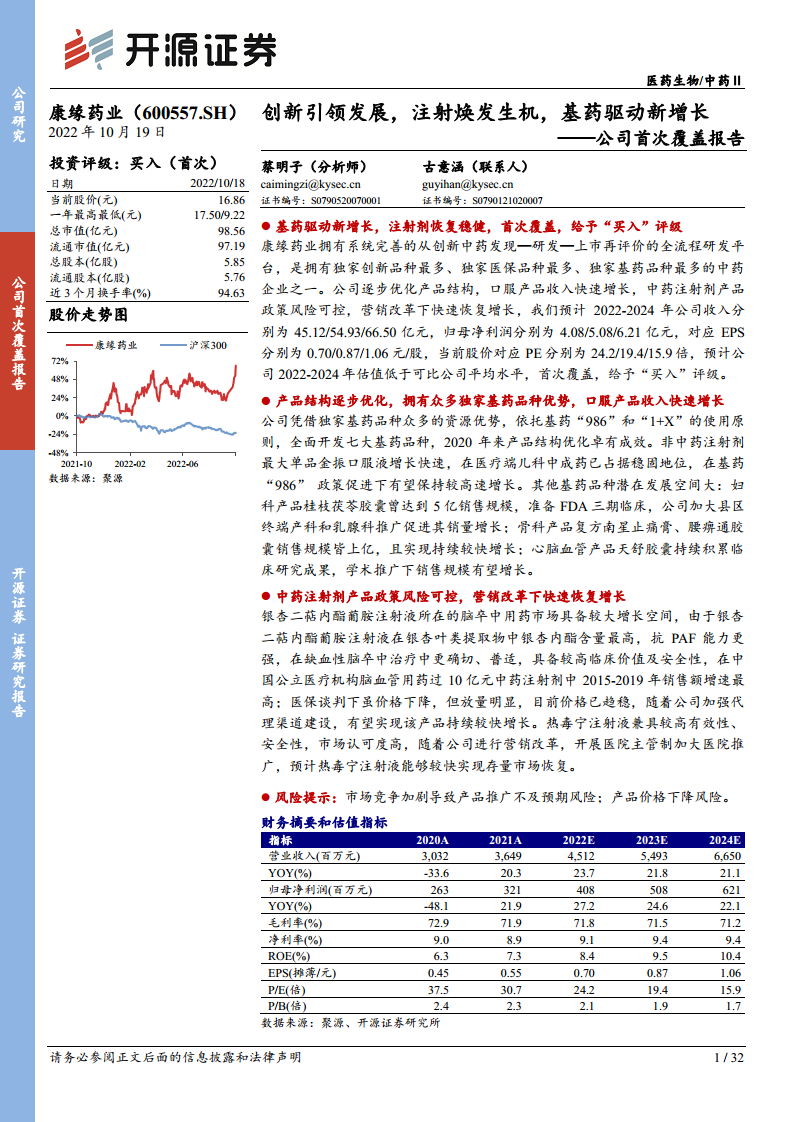

康缘药业始于1975年,2002年上市,是一家集研发、生产、贸易于一体的大型中药企业。公司连续三年位列“中药研发实力排行榜”首位,2018年实验室获评“优秀类企业国家重点实验室”(医药领域第一)。公司拥有由400多名硕博研究生占比45%的科研人员组成的研究队伍,每年研发投入占收入比超过10%。公司已建立国家博士后科研工作站、国家认定企业技术中心等多个国家级科研平台,并与国内外一流科研机构开展产学研合作。公司产品线聚焦抗感染、妇科、心脑血管、骨伤科等中医优势领域,拥有热毒宁注射液、银杏二萜内酯葡胺注射液、金振口服液3大独家品种,并储备了丰富的在研品种。截至2022年6月30日,公司共获得药品生产批件203个,其中43个为中药独家品种;106个品种列入2021版国家医保目录(23个独家),47个品种进入国家基本药物目录(6个独家)。公司创始人肖伟先生为中国工程院院士,直接及间接持有公司22.16%股份,管理层整体具备深厚的中药研发背景。2022年4月,公司发布限制性股票激励计划,设定了2022-2024年收入增速分别不低于22%、20%、18%,归母净利润增速分别不低于24%、22%、20%的较高业绩考核目标。

财务状况稳健与盈利能力提升

公司营业收入和归母净利润呈现稳定上升趋势。2020年受疫情和医保谈判影响,收入和归母净利润分别下降33.6%和48.1%,但2021年起快速恢复,收入增长20.34%,归母净利润增长21.92%。2022年前三季度,公司收入同比增长20.97%,归母净利润同比增长35.83%。公司毛利率近十年保持在75%左右,2020-2021年因收入规模下降和医保降价略降至72%左右。净利率在2010-2019年维持在11%-13%,2020年后降至10%以下,主要系收入下降但研发费用保持稳定。期间费用率方面,研发费用率保持在7%-10%,2020年升至12.55%;销售费用率在2016年营销改革后有所上升,2021年为43.39%;管理费用率呈下降趋势,2021年为4.45%。公司经营性现金流持续改善,2021年恢复至较高水平,期末现金及现金等价物持续增长,2021年达9.37亿元。应收账款周转天数从2015年的121天降至2021年的83天,管理能力较强;存货周转天数稳定,2022年上半年库存商品较2020年底明显降低。

产品线优势、研发进展及市场策略

口服产品快速增长与基药政策红利

公司产品线聚焦病毒感染性疾病、妇科疾病、心脑血管疾病、骨伤科疾病等中医优势领域。为增强抵御政策风险能力,公司积极优化产品结构,2022年上半年口服制剂品种收入占比已达57.9%,中药注射剂占比降至36.4%。在基药“986”政策(基层、二级、三级公立医院基药配备品种数量占比原则上不低于90%、80%、60%,金额占比不低于60%、50%、40%)推动下,基药市场具有较大增长空间。

抗感染系列:金振口服液与杏贝止咳颗粒

金振口服液作为公司非中药注射剂最大单品,2021年在公立医疗机构销售额超过7亿元,在城市实体药店终端接近3亿元,是2021年中国公立医疗机构终端最畅销的小儿止咳祛痰药。其在儿科中成药市场占据稳固地位,2019-2021年保持公立医疗机构端儿科中成药产品TOP 5。金振口服液覆盖人群广(6个月以上婴儿即可服用),口感好,日服用价格适中,且具备独家品种和基药品种优势。在公司加大市场推广下,2021年销量同比增长69.84%,2022年前三季度口服液整体收入在金振口服液带动下实现71.52%的高增长。杏贝止咳颗粒于2015年上市,2017年进入全国医保目录后快速放量,2018年进入全国基药目录,2021年在公立医疗机构端销售额超过9000万元,同比增长61.92%,有效补充了成人市场。

妇科系列:桂枝茯苓胶囊

桂枝茯苓胶囊于1995年上市,2006年获FDA批准进入二期临床,2015年完成美国Ⅱb期临床试验,目前正准备三期临床,显示其具备较高有效性、安全性及质量控制水平。该产品曾达到5亿元销售规模,目前维持2-3亿元。其市场主要集中在三级医院(53.09%),基层市场占比不高。作为全国基药品种,公司加大县区终端产科和乳腺科的推广,有望实现稳健增长。

骨科系列:复方南星止痛膏与腰痹通胶囊

复方南星止痛膏为独家基药品种,2019年从乙类医保调为甲类医保,2020年在中国公立医疗机构终端销售额超过3亿元,同比增长10.63%。腰痹通胶囊于2012年进入全国基药目录,2016年销量实现200%+的快速增长,2018年销售额超过1亿元,持续保持较好增长。

心脑血管系列:天舒胶囊及其他潜力品种

天舒胶囊2016-2018年销售规模过亿元,公司持续积累其临床研究成果(2019年SCI论文发表,2021年推进欧盟注册咨询),学术推广有望加速增长。此外,参乌益肾片(2019年新进医保,2020年销售收入过千万)、散结镇痛胶囊(2019年销量480万盒,同比增长12%)和龙血通络胶囊(2017年进入医保后销售额从97万元提升至578万元)等潜力品种也展现出良好增长态势。

中药注射剂政策风险可控与恢复增长

银杏二萜内酯葡胺注射液:高临床价值与放量增长

银杏二萜内酯葡胺注射液于2014年上市,用于轻中度脑梗死。我国脑卒中发病率持续上升(缺血性卒中发病率从2005年的112/10万升至2017年的156/10万),市场空间巨大(2017年缺血性卒中市场规模约210亿元)。该产品在银杏叶类提取物中银杏内酯含量最高,抗PAF能力更强,在缺血性脑卒中治疗中具备较高临床价值及安全性,常与西药联合使用。该产品经历了三次医保谈判,价格从611.71元降至93.7元并趋于稳定。尽管价格下降,但销量实现快速增长(2017年增长430%,2019-2020年保持100%以上增长),2021年销售额同比增长21%。2017年市占率仅1.28%,主要销往东北地区,随着公司加强代理渠道建设和全国精细化招商,有望实现持续较快增长。

热毒宁注射液:高有效性、安全性与市场认可度

热毒宁注射液是公司自主研发的国家二类新药,具有清热、疏风、解毒功能,用于治疗感染性疾病。公司持续深入研究其有效成分和作用机理,并建立了基于药效成分的全过程质量控制体系。临床研究显示,热毒宁注射液治疗流行性感冒疗效与磷酸奥司他韦胶囊相当,且起效更快、疗程短,无严重不良反应。该产品是第一个将中药指纹图谱列入质量标准的中药注射液,安全性高。真实世界儿科注册登记临床研究纳入115796例14岁以下儿童,总体不良反应发生率仅0.047%。2019-2020年受医保报销限制和疫情影响,销售额有所下滑,但2021年实现3.84%的恢复性增长。热毒宁注射液先后被纳入国家卫健委《新型冠状病毒肺炎诊疗方案》试行第六版至第九版,市场认可度进一步提升。在2022年广东中成药联盟集采中,热毒宁注射液降价21%中选,鉴于其在广东销量较少,对整体收入影响不大,且有望获得更高市场份额。公司通过强化儿科、拓展成人科室,加大医院端推广力度,预计热毒宁注射液能够较快实现存量市场恢复。

营销模式与策略调整成效显著

公司采取专业学术推广、招商代理及普药助销三位一体的营销模式。学术推广是核心,通过自建营销队伍和专业学术活动,传递产品临床应用成果。招商代理模式针对新上市产品,实现快速市场覆盖。普药助销模式针对大众化非独家产品,与医药商业公司合作分销。

2016年,面对国家招标降价、医保控费等挑战,公司开启营销改革。在销售模式上,从单纯事业线垂直销售模式转变为矩阵式管理模式,并推行临床自营和非自营板块。在渠道布局上,针对热毒宁注射液推行医院主管责任制,加大二级及以上医院覆盖,并大力开发基层市场,2017年县乡医药终端新增开发4500余品种次,2018年成立专门基层省公司,基层覆盖率由12.90%提升至17.98%,基层市场业绩贡献已成为公司营收主要来源。在产品推广上,公司重视基药品种,全面开发六大基药品种(2019年),并加大新进医保品种推广,通过学术资料提升和精细化招商代理,促进大单品销售。

总结

康缘药业凭借其强大的研发实力、丰富的产品管线和灵活的营销策略,在中药现代化领域占据领先地位。公司通过优化产品结构,实现了口服产品收入的快速增长,并有效控制了中药注射剂的政策风险,使其在营销改革下逐步恢复增长。金振口服液等基药品种在政策红利下展现出巨大潜力,银杏二萜内酯葡胺注射液和热毒宁注射液等中药注射剂凭借其高临床价值和安全性,在市场认可度提升和营销改革推动下有望持续放量。公司稳健的财务表现、积极的股权激励计划以及对基层市场的深度开发,共同构筑了其未来业绩增长的坚实基础。预计公司未来几年收入和归母净利润将保持稳健增长,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用