中心思想

重组胶原技术领先与市场主导地位

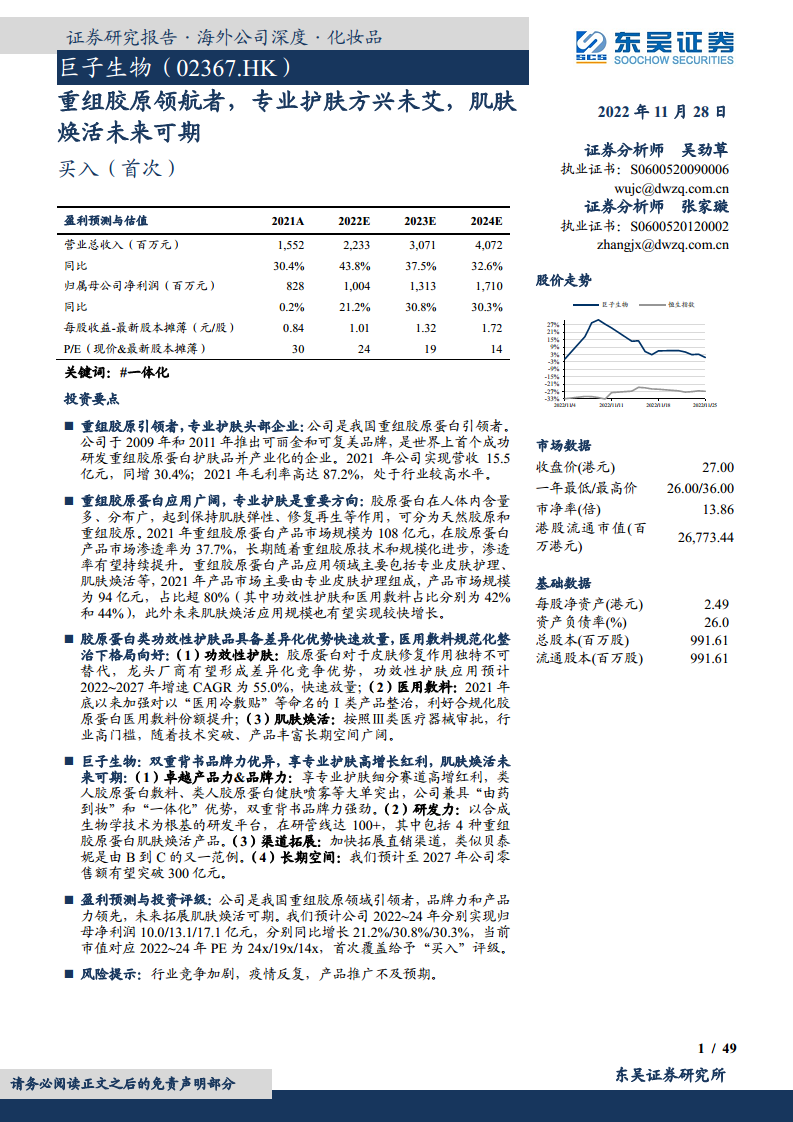

巨子生物作为中国重组胶原蛋白领域的领航者,凭借其在重组胶原蛋白技术上的深厚积累和产业化优势,成功打造了可复美和可丽金等头部品牌,并在专业皮肤护理市场占据主导地位。公司是全球首个成功研发重组胶原蛋白护肤品并实现产业化的企业,连续三年位居中国胶原蛋白专业皮肤护理产品市场榜首,展现出卓越的产品力和品牌力。

专业护肤高增长与肌肤焕活广阔前景

公司精准定位功效性护肤和医用敷料等高增长赛道,并积极布局高门槛的肌肤焕活领域,有望持续享受市场红利。通过“由药到妆”和“一体化”的双重背书优势,以及持续的研发投入和渠道拓展,巨子生物的市场份额和零售额预计将实现高速增长,尤其在医用敷料市场规范化整治和肌肤焕活产品丰富化背景下,未来发展空间广阔。

主要内容

1. 重组胶原引领者,专业护肤头部企业

1.1. 管理层经验丰富,家族成员分工明确

- 巨子生物由严建亚先生和范代娣博士于2000年在陕西西安创立,专注于技术创新和产业化开发。

- 严建亚先生担任董事会主席兼首席执行官,范代娣博士担任首席科学官,被誉为“类人胶原蛋白”之母。

- 公司核心管理层多数拥有十余年行业经验和高学历背景,创始人的主要家族成员也担任重要岗位,确保管理决策的稳定性和执行力。

1.2. 以美丽产品矩阵为主,初步构建多品牌平台

- 公司已形成“美丽产品”和“健康产品”两大产品矩阵,其中美丽产品矩阵是核心。

- 旗下拥有可复美、可丽金、可预、可痕、可复平、利妍、欣苷、参苷八大主要品牌,覆盖皮肤修护保养、抗衰老、炎症缓解、疤痕修复、口腔溃疡、女性护理和功能性食品等多元化领域。

- 受益于可复美和可丽金等旗舰品牌的快速增长,2021年公司专业皮肤护理产品板块营收占比高达97%,较2019年的89%显著提升。

1.3. 创始人持股集中,利于管理决策执行

- 公司创始人范代娣博士通过家庭信托及员工持股平台,合计持有公司60.61%的投票权。

- 高度集中的股权结构有利于公司管理决策的快速落地和长期稳定发展。

1.4. 募投计划:持续研发、扩大生产、加强营销和信息系统等

- 本次IPO募集资金约5.32亿港元,主要用于:

- 持续研发(11%):包括基础研究、新型重组胶原蛋白及稀有人参皂苷的研发,以及功效性护肤品、医用敷料、肌肤焕活产品和生物医用材料的开发。

- 扩大生产(28%):扩建现有生产设施,建设新工厂,计划将重组胶原蛋白年产能从10.8吨提升至212.5吨,稀有人参皂苷年产能从0.63吨提升至267.8吨。

- 增强全渠道销售网络(46%):扩大线上直销渠道(35%)和线下经销与直销渠道(9%),提升品牌知名度。

- 提升运营信息系统(5%)和营运资金与一般用途(10%)。

1.5. 产能:五项产能扩张计划缓解产能瓶颈

- 2021年,公司重组胶原蛋白和稀有人参皂苷的产能利用率分别达到83.5%和83.3%,功效性护肤品和医用敷料的产能利用率分别为77.3%和88.0%,均处于较高水平。

- 为应对市场需求增长和缓解产能瓶颈,公司计划在2026年前实施五项产能扩张计划,总投资约14.81亿元人民币,包括扩建现有设施和建设三个新工厂,以大幅提升各类产品的生产能力。

1.6. 财务情况:营收增速较快,毛利率稳步攀升

- 2021年公司实现营收15.5亿元,同比增长30.4%;归母净利润8.3亿元,同比增长0.2%。2019-2021年营收和归母净利润的复合年增长率(CAGR)分别为27.3%和22.5%。

- 2021年调整后净利润为8.5亿元,同比增长2.9%,2019-2021年CAGR为21.7%,显示出稳健的盈利能力。

- 公司毛利率持续提升,从2019年的83.3%提升至2021年的87.2%,专业皮肤护理产品和其他产品毛利率均有所增长。

- 销售费用率因线上营销支出增加而有所提升,从2019年的9.8%提升至2021年的22.3%,但净利率仍保持在53.2%的高水平,远高于行业平均。

2. 重组胶原蛋白应用广阔,专业护肤是重要方向

2.1. 胶原蛋白在人体内含量多、分布广,具有多种重要功能

- 胶原蛋白是人体内含量最丰富、分布最广的结构性蛋白质,约占蛋白质总量的三分之一。

- I型胶原蛋白主要分布于皮肤、骨组织等,提供支撑和柔韧性;III型胶原蛋白主要存在于婴儿皮肤,具有保持弹性和修复再生的作用。

- 人体胶原蛋白含量随年龄增长而流失,25岁后加速,其中III型胶原蛋白流失速度最快。

2.2. 胶原蛋白的分类:动物胶原和重组胶原

- 胶原蛋白按来源分为天然胶原(从动物组织提取)和重组胶原(通过基因工程合成)。

- 天然胶原代表企业包括益而康生物、贝迪生物等;重组胶原代表企业包括巨子生物、锦波生物等。

2.3. 胶原蛋白产品的应用:美丽与健康兼具,专业皮肤护理为重要方向

- 胶原蛋白产品广泛应用于功效性护肤品、医用敷料、一般护肤品和肌肤焕活等领域,同时也是医疗健康产品的理想生物医用材料。

- 2021年重组胶原蛋白产品市场规模为108亿元,渗透率为37.7%。预计到2027年,重组胶原蛋白渗透率将提升至62.3%,市场规模有望达到1083亿元,2022-2027年CAGR为42.4%。

- 2021年重组胶原蛋白产品市场主要由专业皮肤护理组成,其中功效性护肤品和医用敷料分别占比42%和44%。预计到2027年,功效性护肤品(645亿元)和医用敷料(255亿元)仍是主要市场,肌肤焕活应用(121亿元)也将快速增长。

2.4. 医用敷料&肌肤焕活领域高门槛、格局优异形成良好背书基础,功效性护肤增速领先快速放量

- 功效性护肤品市场:2022-2027年增速CAGR预计为55.0%,是重组胶原蛋白应用中增速最快的领域,重组胶原的修复、抗衰等独特功效有望形成差异化竞争优势。

- 医用敷料和肌肤焕活市场:具有更长的研发周期和更高的竞争门槛(需获批Ⅱ类或Ⅲ类医疗器械),获批产品数量相对较少,长期来看有望形成更优异的竞争格局。医用敷料市场在政策趋严下将利好合规产品,肌肤焕活市场随着技术突破和产品丰富,长期空间广阔。

- 多领域布局的企业将具备更强的综合优势,医用敷料和肌肤焕活产品的研发和销售基础,能为功效性护肤产品提供更强的品牌背书。

2.5. 胶原蛋白对皮肤修复作用具有独特不可替代的作用,龙头厂商有望形成差异化优势

- 专业护理市场主要针对保湿、修复、舒敏、抗菌等功效。

- 胶原蛋白在皮肤修复方面具有独特且不可替代的作用,其在人体内含量丰富且具有维持皮肤弹性和修复再生的功能。

- 因此,以胶原蛋白为核心成分的护肤品在修复领域具有显著优势,胶原蛋白龙头厂商有望借此形成差异化竞争优势。

2.6. 医用敷料市场规范化整治下,正规胶原蛋白产品份额有望提升

- 截至2022年11月,与皮肤(医美术后)相关的Ⅱ、Ⅲ类医用敷料产品达117个,其中胶原蛋白类产品有47个,占比近四成。

- 国家药监局自2021年底加强对以“医用冷敷贴”等命名的Ⅰ类医疗器械的整治,将其重分类至Ⅱ类,并删除Ⅰ类品名举例,旨在打击市场乱象。

- 此次规范化整治提高了行业门槛,利好Ⅱ、Ⅲ类合规医用敷料产品,特别是胶原蛋白类医用敷料,其市场份额有望进一步提升。

3. 巨子生物:双重背书品牌力优异,享专业护肤高增长红利,肌肤焕活未来可期

3.1. 产品:差异化定位于高增赛道,大单品突出

- 公司精准定位于功效性护肤和医用敷料等高成长赛道,预计2022-2027年这两个赛道的CAGR分别为39%和23%,远高于一般护肤品(8%)。

- 可复美品牌: 械字号产品占比高,核心大单品为“类人胶原蛋白敷料”,2021年营收8.98亿元,其中医用敷料占比63.1%,功效性护肤品占比36.9%。该敷料是2021年天猫及京东平台上最畅销的医用敷料。妆字号产品占比快速提升。

- 可丽金品牌: 妆字号占比高,是多功能功效性皮肤护理品牌,产品系列丰富。核心大单品为“类人胶原蛋白健肤喷雾”,2021年营收5.26亿元,其中功效性护肤品占比95.9%。

- 可复美和可丽金的商业化SKU数量持续增加,头部产品收入占比相对下降,表明公司产品品类和丰富度不断提升,带动整体规模增长。

3.2. 品牌:初步构建多品牌矩阵,双重背书品牌力强劲

3.2.1. 初步构建多品牌矩阵,可复美和可丽金占比超九成

- 公司已构建覆盖美丽和健康产品的八大品牌矩阵。

- 2021年,可复美和可丽金分别实现营收8.98亿元和5.26亿元,合计占专业皮肤护理营收的94.7%,占公司总营收的91.7%。

- 可复美品牌营收增长迅速,2019-2021年CAGR达76.1%,营收占比从30.3%提升至57.8%,已成为公司第一大品牌。

- 公司在皮肤护理领域具有重要地位,是全球首家量产重组胶原蛋白护肤产品的公司,可丽金和可复美分别是2021年中国专业皮肤护理产品行业的第三、第四畅销品牌。可复美在2022年双11购物节天猫多个类目GMV排名第一。

3.2.2. 兼具“由药到妆”和“一体化”优势,双重背书品牌力强劲

- “由药到妆”路径: 品牌创立初期通过公立医院、私立医院等B端专业渠道推广,建立了扎实的专业基础和品牌背书,有利于后续拓展C端市场并形成复购。

- “一体化”路径: 拥有合成生物学和生物活性成分的扎实研发基础,能够将研发成果高效商业化并推向市场,形成“皮肤机理研究-成分与技术研发-临床验证与合作-多维度产品推广应用”的四位一体机制。

- 这种“由药到妆”和“一体化”的双重优势,类似于贝泰妮和华熙生物的成功模式,共同构筑了巨子生物强大的品牌力。

3.3. 研发:以合成生物学技术为根基,技术革新赋能产品力提升

- 公司研发费用率呈提升趋势,从2019年的1.19%提升至2021年的1.61%。

- 公司在重组胶原蛋白技术方面基础深厚,拥有多项专利和奖项,包括2013年国家技术发明奖和2016年中国专利金奖。

- 2021年4月,公司升级其专利技术为“Human-like重组胶原蛋白仿生组合专利技术”,包含四种重组胶原蛋白(重组I型、III型人胶原蛋白、重组类人胶原蛋白、mini小分子重组胶原蛋白肽),通过不同仿生组合满足多元化功效需求。

- 公司以专有的合成生物学技术为核心,成功实现高纯度重组胶原蛋白(纯度99.9%,回收率90%,内毒素浓度低于0.1EU/mg)和稀有人参皂苷(五种高纯度稀有人参皂苷实现百公斤级量产)的量产。

- 公司拥有102种在研产品管线,其中美丽领域达90种,包括49种功效性护肤品、37种医用敷料和4种重组胶原蛋白肌肤焕活产品(其中2种已进入临床阶段)。

3.4. 渠道:加快直营渠道布局,由 B 到 C 加快需求释放

- 公司实行“医疗机构+大众消费者”的双轨销售策略,产品已覆盖全国1000多家公立医院、约1700家私立医院和诊所以及约300个连锁药房品牌。

- 直营渠道布局加速,2019年至2022年1-5月,直营渠道(DTC线上直销、电商平台线上直销和线下直销)占比从20.1%提升至46.5%,其中DTC线上直销占比提升20.3个百分点至37%。

- 可复美各渠道增长迅速,线上直销占比从2019年的41%提升至2022年1-5月的58%。在2022年“双11”期间,可复美全渠道GMV同比增长130%+,天猫、抖音、唯品会等平台表现亮眼,并在天猫多个类目排名第一。

- 可丽金经销渠道占比仍较高(2021年为85%),但直营渠道,特别是DTC线上直销,增长迅速,其在品牌营收占比从2019年的6%提升至2022年1-5月的23%。

- 巨子生物的渠道发展历程与贝泰妮存在相似性,均是由B端专业渠道切入,逐步拓展至C端大众市场,通过线上线下多渠道布局,实现从专业认知到大众复购的转化。

3.5. 空间测算:我们预计 2027年零售额有望突破 300亿元

- 功效性护肤: 2021年市场规模308亿元,预计2027年达2118亿元。公司2021年市场份额11.9%。假设每年提升0.05%,预计2027年公司功效性护肤零售额可达258亿元。

- 医用敷料: 2021年市场规模259亿元,预计2027年达979亿元。公司2021年市场份额9.0%。假设每年提升0.15%,预计2027年公司医用敷料零售额可达97亿元。

- 肌肤焕活: 2021年重组胶原肌肤焕活市场规模4亿元,预计2027年达122亿元。公司有4款重组胶原类肌肤焕活产品在研,其中2款已进入临床阶段,预计2024Q1获批。假设2024-2027年公司市场份额分别为13%/18%/23%/25%,预计2027年公司肌肤焕活零售额可达30亿元。

- 综合测算: 预计至2027年,公司功效性护肤、医用敷料和肌肤焕活类产品累计零售额有望达到386亿元。

4. 盈利预测与估值

4.1. 盈利预测

- 收入结构假设: 预计2022-2024年,可复美营收分别同比增长65.0%/50.0%/40.0%;可丽金营收分别同比增长18.0%/15.0%/15.0%。专业皮肤护理板块整体营收分别同比增长45.1%/38.2%/33.0%。功能性食品及其他业务预计分别同比增长5.0%/8.0%/10.0%。

- 毛利率和费用率假设: 随着直销渠道布局加强,主要品牌毛利率有望提升,预计2022-2024年整体毛利率分别为87.6%/87.9%/88.2%。销售费用率和研发费用率预计因产品推广和科研投入增加而有所提升,管理费用率保持稳定。

4.2. 估值比较

- 与可比化妆品品牌上市公司相比,巨子生物在2022-2024年的PE水平均低于可比公司均值。

- 公司2023年PEG为0.6x(采用2022-2024年归母净利润增速CAGR),低于可比公司平均水平的1.2x,显示出较大的估值提升空间。

4.3. 投资建议

- 鉴于巨子生物作为重组胶原领域的引领者,拥有领先的品牌力和产品力,且未来在肌肤焕活领域具有可观的拓展潜力,结合其赛道优势、龙头地位和成长空间,

微信扫一扫-立即使用

微信扫一扫-立即使用