中心思想

药玻龙头地位稳固,高端产能驱动未来增长

山东药玻作为国内药用玻璃行业的领军企业,凭借其深厚的行业积累和高达80%的模制瓶市场占有率,确立了稳固的市场龙头地位。公司经营业绩持续稳健增长,并通过积极布局中硼硅玻璃和预灌封注射器等高端产能,以应对市场升级需求。在政策推动下,注射剂一致性评价加速了低硼硅玻璃向中硼硅玻璃的迭代,而关联审评审批制度则进一步提升了药用包材行业的集中度,这些都为山东药玻的持续发展提供了有利的外部环境。

政策红利与产能扩张共筑业绩增长点

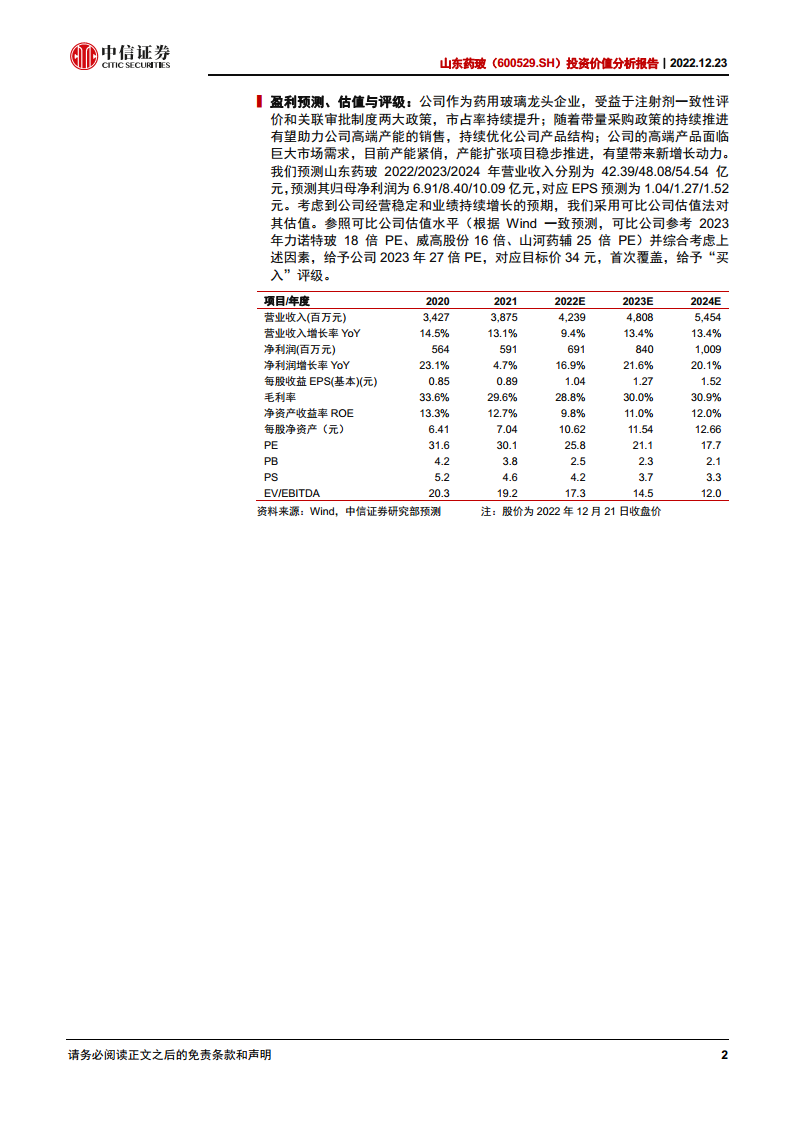

报告核心观点指出,中硼硅模制瓶产能目前供不应求,公司的产能扩增计划有望成为新的业绩增长点。同时,公司在中硼硅拉管技术上持续推进,预灌封注射器业务也大幅扩产,这些高端产品线的布局预计将成为新一轮业绩催化剂。通过定增计划扩大产能,公司不仅能优化产品结构,增强市场竞争力,还能在未来市场需求爆发时占据先机。基于公司稳健的经营和持续增长的预期,报告首次覆盖并给予“买入”评级,目标价34元,对应2023年27倍PE。

主要内容

公司概览与稳健经营分析

国内药用玻璃领军企业,深耕行业五十载

山东药玻成立于1970年,于2002年上市,拥有超过50年的药用玻璃生产经验,是国内最大的医药玻璃专业制造商之一。公司产品线丰富,涵盖模制瓶、棕色瓶、安瓿瓶、管制瓶、丁基胶塞、铝塑盖塑料瓶等六大类千余种规格,材质包括中硼硅、耐碱、低硼硅和钠钙玻璃。尤其在模制瓶领域,公司市场占有率高达80%,处于绝对领先地位。公司不仅是医药包装产品国家标准起草单位,还拥有“药玻总厂+康瑞+成新”三大生产基地,并通过多年经营,将产品出口至全球近100个国家和地区,积累了丰富的国际市场经验。在股权结构方面,公司控股股东为山东鲁中投资有限公司,实际控制人为沂源县财政局,股权结构保持稳定,为公司稳健发展提供了保障。

业绩持续成长,高端产品驱动盈利

公司近年来营收和净利润均呈现稳健增长态势。2021年,公司实现营收38.75亿元,净利润5.91亿元,2016年至2021年营收和净利润的复合年均增长率(CAGR)分别为13.50%和25.53%。然而,2020年以来,受原材料价格、燃动力价格及海运费成本上涨影响,公司营业成本和制造业成本增速(约20%)远超营收增速,导致毛利率和海外业务占比受到一定冲击。其中,模制瓶系列产品以其高价格、高毛利特性,在2021年贡献了主营业务收入的约40%,是公司业绩增长的主要驱动力,其毛利率达40%左右,显著高于其他业务。随着纯碱和天然气价格的回落,公司模制瓶系列和棕色瓶系列的毛利率有望迎来修复。在研发方面,公司持续加大投入,2021年研发投入1.36亿元,较2016年增长74.15%,研发费用率维持在3%以上,截至2021年末累计获得国家知识产权专利211项。公司目前正聚焦中硼硅管制瓶、中硼硅模制瓶、中硼硅玻璃管、预灌封注射器等高端产品,持续优化业务结构,扩大规模。

政策驱动行业升级与集中度提升

药用玻璃不可替代,市场潜力巨大

药用玻璃作为药用包材,因其透明性、光洁性、阻隔性、化学稳定性、耐温性、相容性、再生性等诸多优点,在特定医药产品和生物制剂中具有不可替代性。根据玻璃成分和性能,药用玻璃可分为高硼硅、中硼硅、低硼硅和钠钙玻璃,其中中硼硅玻璃因其优越的抗热冲击性能、机械强度和化学稳定性,是国际上广泛使用的医用玻璃材料,尤其适用于注射剂包装。随着人口老龄化趋势日益显著和居民健康意识的提升,中国居民人均医疗保健消费支出从2015年的1165元上升至2021年的2115元,带动医药行业规模增长。2020年国内药用玻璃行业规模达234亿元,预计到2025年将超过400亿元,年增速约9%,市场潜力巨大。2018年国内药用玻璃年需求约800亿支,其中模制瓶和管制瓶各150亿支,安瓿瓶近400亿支。

注射剂一致性评价加速中硼硅替代进程

我国药用玻璃存量市场长期以低硼硅玻璃和钠钙玻璃为主,2018年中硼硅玻璃用量仅占总量的7%-8%,产品亟待升级。低硼硅和钠钙玻璃存在易与药物反应、易脱片等缺点。为推动行业升级,国家政策密集出台:2016年《医药工业发展规划指南》提出加快注射剂包装向中性硼硅玻璃瓶转换;2017年国家药监局指出注射剂包材不建议使用低硼硅和钠钙玻璃;2019年进一步要求注射剂包材质量和性能不得低于参比制剂,而原研制剂普遍使用中硼硅药包材,这使得中硼硅替代低硼硅成为注射剂一致性评价的刚需。截至2022年12月12日,已有2080个注射剂通过一致性评价,但仍有大量品种尚未完成,中硼硅玻璃替换升级潜力巨大。预计未来5-10年内,国内30%-40%的药用玻璃将由低硼硅和钠钙玻璃转化为中硼硅玻璃,考虑到中硼硅价格是低端产品的5-10倍,市场潜在增量可达1-3倍。

关联审批制度提升行业集中度

2016年我国正式实施关联审评审批制度,将药用辅料、直接接触药品的包装材料和容器与药品制剂一并审评。这一制度强化了药品生产企业的主体责任,促使药企在选择上游包材供应商时更加注重产品质量、企业声誉和综合实力。由于更换药包材供应商需要重新进行关联审批,流程耗时(6个月至2年)且成本高昂,药企更换供应商的意愿较低,从而加深了药包材行业的竞争壁垒和合作粘性。山东药玻凭借其雄厚实力,目前(截至2022年12月12日)共有38个制剂通过关联审批获得“A”标识,在同类企业中数量最多,进一步巩固了其在药包材领域的领先地位。

高端产能布局与未来业绩增长点

中硼硅模制瓶扩产,巩固龙头地位

山东药玻作为国内模制瓶领域的龙头企业,市占率高达80%。在中硼硅模制瓶方面,公司目前年产能已达10亿支,位居世界一流水平。面对此前市场产能供不应求的局面(2019-2021年产销率分别为102.78%、112.67%、124.52%),公司积极推进产能扩增计划。2021年9月,公司公布定增预案,拟募资用于“一级耐水药用玻璃瓶项目”,计划年产40亿支中硼硅模制瓶。该扩产计划有望在2025年使公司中硼硅模制瓶年产能达到约40亿支,届时将成为全球顶尖的供应商,进一步加强公司的行业龙头地位并推动业绩稳步增长。中硼硅模制瓶生产难度大,竞争壁垒高,目前国内仅山东药玻和四川阆中光明的中硼硅模制瓶通过CDE关联审批并获得“A”标识。此外,中硼硅模制瓶广泛应用于生物制剂和血液制品,受益于国内生物制品市场的高速增长(预计2020-2025年CAGR 18.6%,2025年市场规模达8116亿元),其市场前景广阔。

预灌封注射器与中硼硅拉管技术,打造新增长极

公司积极布局高端产能,在中硼硅管制瓶领域,已完成扩增项目,目前年产能达6.87亿支。考虑到2018年广义管制瓶需求550亿支,中硼硅渗透率仅7-8%,未来5-10年替换率预计达30-40%,市场增量(127亿-176亿支)足以消化公司及竞争对手的产能。中硼硅玻璃管作为管制瓶的核心原材料,生产技术壁垒高,国内主要依赖进口,价格昂贵(2020年肖特、康宁、NEG均价约18-19.5元/公斤)。公司历时3年研发,目前自产中硼硅玻璃管合格率已达50-60%,居国内领先水平,未来良率提升将显著降低采购成本,提高管制瓶毛利率。定增扩产后,公司中硼硅玻璃拉管年产能将达到约2.38万吨。

预灌封注射器作为新型高端注射器,具有高附加值、高毛利优势,下游潜在需求巨大。其广泛应用于疫苗、医美(非手术类)和生物制剂等高附加值产品。国内疫苗市场规模预计从2020年的753亿元增长至2030年的3333亿元(CAGR 16.0%),非手术医疗美容市场规模预计从2021年增长至2030年的4157亿元(CAGR 17.5%)。在新冠疫情催动下,公司预灌封产品销量从2019年的751万支增长至2021年的4703.72万支,增长超过6倍,产销率维持70%以上,产能利用率从2019年的23.50%提升至2021年的78.68%。公司已公告定增计划,募资投入“年产5.6亿只预灌封注射器扩产改造项目”,预计3年完成,有望成为公司新的业绩驱动力。

财务状况与风险因素

财务运行效率与现金流

2021年公司毛利率和净利率分别为29.62%和15.25%,同比有所下降,主要受上游原材料价格上涨和产品提价滞后影响。各项费用率控制良好,2021年销售、管理、财务费用率分别为2.37%、4.47%、-0.03%。截至2021年12月31日,公司期末现金及现金等价物余额为7.08亿元,账面现金充足,现金流宽裕。

主要风险提示

报告提示了多项风险因素,包括上游原材料、燃动力价格和海运费成本上升;公司一类玻璃瓶放量不及预期;行业竞争加剧;公司外贸出口不及预期;公司募投项目盈利不及预期;以及公司被其他潜在药用包材替代的风险。

总结

山东药玻作为国内药用玻璃行业的龙头企业,凭借其在模制瓶领域80%的市场份额和稳健的经营业绩,展现出强大的市场竞争力。在注射剂一致性评价和关联审评审批制度等政策的推动下,药用玻璃行业正经历产品升级迭代和集中度提升,中硼硅玻璃的市场需求持续增长。公司积极响应市场变化,通过定增扩产中硼硅模制瓶,并大力布局中硼硅拉管技术和预灌封注射器等高端产能,以抓住市场机遇。尽管面临原材料成本波动和行业竞争等风险,但公司在高端

微信扫一扫-立即使用

微信扫一扫-立即使用