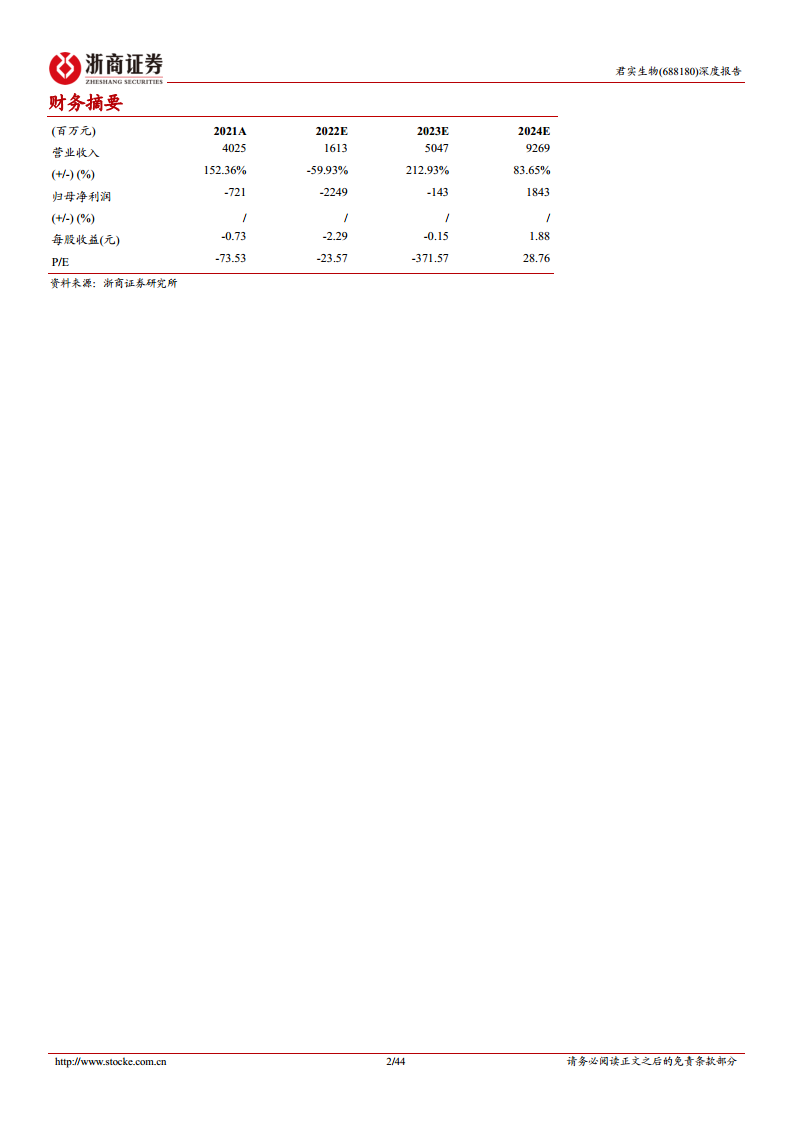

中心思想

君实生物:创新驱动,国际化与大适应症双轮驱动业绩增长

本报告核心观点认为,君实生物正迎来业绩增长的国际化与大适应症双重拐点。公司凭借其核心产品特瑞普利单抗在多个大适应症领域的加速放量,以及在国际市场上的突破,有望实现收入弹性增长。同时,公司丰富的产品管线和前瞻性的技术布局,为其长期发展奠定了坚实基础。

核心产品特瑞普利单抗:国内外市场潜力巨大

特瑞普利单抗作为公司核心产品,在国内已有多项大适应症获批并纳入医保,预计销售额将从2021年的低点加速突破至50亿人民币以上。在国际化方面,鼻咽癌适应症有望于2023年在美国获批上市,同时在欧洲也已提交多项上市申请,预计欧美销售峰值将突破100亿人民币,为公司带来可观的里程碑付款和销售分成。此外,公司在产能储备和销售架构调整方面的积极举措,也为核心产品的加速放量提供了有力保障。

主要内容

君实生物发展复盘与战略布局

源头创新与多元化技术平台

君实生物致力于通过源头创新开发首创(First-in-class)或同类最优(Best-in-class)药物,并已在多个领域取得突破。公司拥有国内首个获批上市的PD-1药物特瑞普利单抗,国内首个IND获批的国产抗PCSK9单克隆抗体,以及全球首个获得中美IND批准的BTLA抗体。此外,公司还发现了全新的免疫检查点通路CD112R,并已进入全球第一梯队。在技术平台方面,君实生物在强化抗体类药物研发基础上,积极通过外部合作搭建小分子、mRNA、双抗、ADC、疫苗等新技术平台,为未来疾病领域拓展和管线布局提供支撑。

国际化与大适应症驱动业绩突破

自2019年特瑞普利单抗上市以来,公司收入持续增长,主要得益于特瑞普利销售贡献以及技术许可和里程碑收入。尽管2021年特瑞普利销售额因医保降价(黑色素瘤适应症降价70%)同比下滑至4.12亿元,但销量同比增长18%。2022年上半年和第三季度,特瑞普利单抗销售额分别为2.98亿元和2.18亿元,呈现环比提升趋势。随着更多重磅适应症(如1L食管鳞癌、1L EGFR阴性NSCLC)陆续进入商业化阶段,预计特瑞普利销售额将触底反转,进入加速向上拐点。公司已提前储备产能(苏州吴江4500L,上海临港一期30000L已通过GMP认证),并完成了销售架构调整,商业化团队超过1100人,为核心产品放量奠定基础。

特瑞普利单抗:大适应症与国际化市场分析

核心产品多癌种市场潜力巨大

特瑞普利单抗作为公司核心产品,已获批适应症包括黑色素瘤、1L和3L+鼻咽癌、2L尿路上皮癌、1L食管鳞癌和1L EGFR阴性NSCLC。预计即将获批的适应症包括1L肝癌、肝癌术后辅助、非小细胞肺癌(新辅助治疗)等。本报告预测,已获批适应症的市场销售峰值分别为:黑色素瘤0.8亿元、1L/3L NPC 6亿元、2L UC 0.7亿元、1L EGFR-NSCLC 4亿元以上、1L ESCC 7.5亿元。此外,特瑞普利单抗的国际化进程加速,有望成为首个在美国上市的国产PD-1药物,预计2031年海外销售峰值将突破100亿元;国内销售峰值有望达到70亿元。

各大适应症市场与临床数据分析

黑色素瘤: 作为首个商业化适应症,特瑞普利单抗在二线治疗黑色素瘤方面临床数据优异(mPFS 3.6个月,mOS 22.2个月),优于竞品帕博利珠单抗。为拓展市场,公司正积极开展国内一线治疗黑色素瘤III期临床及海外市场布局。特瑞普利联合阿昔替尼一线治疗黏膜黑色素瘤已获FDA快速通道资格,III期研究显示ORR 48.3%、mPFS 7.5个月、mOS 20.7个月。预计国内黑色素瘤销售峰值可达0.81亿元。

鼻咽癌: 中国鼻咽癌患者众多,治疗手段有限。特瑞普利单抗是全球首个获批鼻咽癌治疗的抗PD-1单抗(3L+ NPC和1L NPC)。JUPITER-02研究显示,特瑞普利联合化疗一线治疗鼻咽癌患者mPFS显著延长13.2个月(21.4个月 vs 8.2个月),ORR 78.8% vs 67.1%,死亡风险降低41%。国际化方面,FDA已受理其两项鼻咽癌适应症的BLA,EMA也已受理1L NPC上市申请,预计2023年在美国上市。预计国内鼻咽癌销售峰值有望达到6亿元。

尿路上皮癌: 特瑞普利单抗是国内首个获批用于晚期尿路上皮癌非选择性人群的免疫治疗药物(2L UC),无需PD-L1检测,适用范围更广。POLARIS-03研究显示,单药治疗ORR 26%,mOS 14.4个月,PD-L1阳性组ORR高达41.7%。预计国内尿路上皮癌销售峰值有望达到5.84亿元。

食管鳞癌: 中国食管鳞癌患者占全球50%,化疗生存率低。JUPITER-06研究显示,特瑞普利联合TP化疗一线治疗晚期食管鳞癌患者mOS延长至17.0个月(vs 11.0个月),ORR 69.3% vs 52.1%,死亡风险降低42%,有望成为新的治疗标准。公司还在布局围手术期新辅助治疗III期临床,EMA已受理1L ESCC上市申请。预计国内食管鳞癌销售峰值有望达到17.59亿元。

肺癌: 肺癌患者基数庞大,特瑞普利单抗已于2022年9月获批一线治疗EGFR/ALK等驱动基因阴性NSCLC,正式进入大市场。CHOICE-01研究显示,特瑞普利联合化疗显著改善PFS(8.4个月 vs 5.6个月)和OS。在NSCLC新辅助治疗领域,Renaissance II期研究显示手术率90.5%,R0切除率100%,MPR 57.9%,pCR 36.8%,ORR 81%。预计国内肺癌适应症销售峰值有望达到22亿元。

其他大癌种(围手术期): 围手术期治疗是PD-1/PD-L1产品新的增长点。中国II/III期癌症患者占比高,术后复发率高。特瑞普利单抗已布局4项进入III期临床的新辅助/辅助治疗管线,包括NSCLC新辅助、肝癌辅助、胃癌辅助和食管鳞癌新辅助,进度领先。

- 肝细胞癌(HCC): 1L和辅助治疗销售峰值有望达到12亿元。

- 胃癌: 3L和辅助治疗销售峰值有望达到5亿元。

- 三阴乳腺癌: 销售峰值有望达到1.6亿元。

- 肾细胞癌: 销售峰值有望达到2.6亿元。

免疫疗法:多靶点深度布局与联用策略

君实生物在免疫疗法领域进行多靶点深度布局,旨在通过联用放大免疫治疗效果。

- BTLA: TAB004/JS004是全球首个进入临床开发的抗BTLA单抗,中国处于II期,美国处于Ib期。与PD-1联用有望增加患者对免疫治疗的反应。2022ASH年会数据显示,联用治疗淋巴瘤ORR达39.3%,DCR达85.7%。

- TIGIT&CD112R: 公司布局TIGIT/PVRIG/CD226通路,JS006(TIGIT抑制剂)处于中美临床I期,TAB009/JS009(抗CD112R单抗)已获中美IND批准。研究表明同时阻断PVRIG/TIGIT/PD-1可有效抑制肿瘤进展,联用策略潜力巨大。公司还在开发JS209(CD112R/TIGIT双抗)。

- 联用管线: 公司已布局多个可与PD-1联用的免疫检查点抑制剂(如CTLA-4、PD-L1)及肿瘤微环境调节剂(如IL-2、IL-21、PI3K-α、PARP抑制剂)。

自免与代谢:大空间积极布局

- 自身免疫疾病: 中国自身免疫疾病患者基数大(超1000万),预计2030年

微信扫一扫-立即使用

微信扫一扫-立即使用