中心思想

医疗IT龙头多维驱动,战略升级加速增长

本报告核心观点认为,创业慧康作为公共卫生和医院信息化领域的领先企业,正受益于多重市场驱动因素和内部管理及产品战略升级,有望加速市场份额获取并实现业绩增长。公司通过聚焦核心医疗业务、引入战略投资者飞利浦、实施股权激励等措施,显著提升了经营活力。同时,在政策驱动的医疗IT市场需求坚实增长背景下,公司凭借“慧康云2.0”的产品云化升级和与飞利浦合作开发的“CTasy”新一代EMR软件,有望进一步巩固其市场地位。

业绩有望触底反弹,估值具备吸引力

尽管2022年受疫情影响业绩有所波动,但预计2023-2024年公司收入和归母净利润将实现高速反弹。基于对医疗IT市场的高增长预期和公司自身的产品及战略优势,报告首次覆盖并给予“买入”评级,目标价12.86元,对应2023年47倍PE,认为公司当前估值具备吸引力。

主要内容

创业慧康:深耕医疗信息化,管理与产品双轮驱动

- 1. 公卫和医院信息化龙头,管理改善活力提升

- 1.1. 发展历程:公共卫生起家,二十年砥砺成为公卫+医院龙头

- 创业慧康成立于1997年,以公共卫生信息化起家,逐步发展成为公卫与医院信息化领域的龙头企业。

- 公司通过“一体两翼”战略构建横向业务模式,产品涵盖医疗、卫生、医保、健康、养老等场景。

- 关键发展节点包括:2003年抓住“非典”机遇确立公共卫生领先地位;2015年成功上市;2021年启动“慧康云2.0”整体云化转型;2022年与飞利浦建立战略合作。

- 1.2. 经营状况:收入利润高复合增速,聚焦核心医疗业务

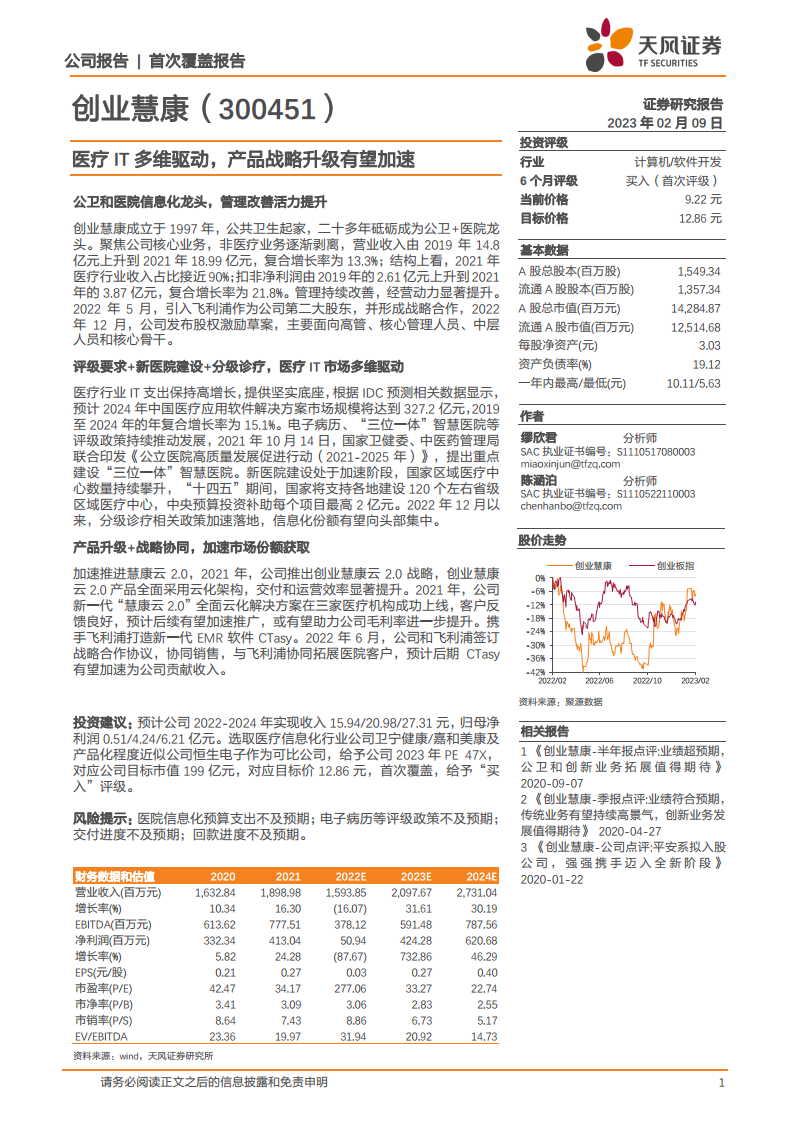

- 2019年至2021年,公司营业收入从14.8亿元增长至18.99亿元,复合增长率为13.3%;扣非净利润从2.61亿元增长至3.87亿元,复合增长率为21.8%。

- 2021年医疗行业收入占比接近90%,非医疗业务逐步剥离,显示公司业务聚焦核心医疗领域。

- 医疗业务毛利率稳定在55%以上,公司费用管控良好,销售费用率和管理费用率呈下降趋势,研发费用率逐年提高(2019年9.32%至2021年11.06%),增强了产品竞争力。

- 1.3. 管理改善:引入飞利浦,发布股权激励

- 2022年5月,飞利浦以12.24亿元入股成为公司第二大股东,持股10.0016%,开启战略合作,旨在引入飞利浦“Tasy软件”技术并共同开发新一代EMR软件。

- 2022年12月,公司发布股权激励草案,拟向97名核心员工授予4200万股限制性股票(占总股本2.71%),设定2023-2025年收入或扣非净利润的增长目标,旨在提升经营动力和市场占有率。

政策与市场共振,产品创新驱动增长

- 2. 评级要求+新医院建设+分级诊疗,医疗IT市场多维驱动

- 2.1. “三位一体”智慧医院评级要求持续,医疗IT市场需求底座坚实

- 中国医疗IT市场保持高增长,IDC预测2019年至2024年总支出市场规模将从548.2亿元增至1041.5亿元,复合增长率13.7%;应用软件解决方案市场规模将从161.9亿元增至327.2亿元,复合增长率15.1%。

- 电子病历分级评价政策持续推动,要求所有三级医院在2020年底前达到4级以上,二级医院达到3级以上。

- 国家卫健委和中医药管理局提出重点建设“三位一体”智慧医院(电子病历、智慧服务、智慧管理),目标到2025年建成一批示范性智慧医院。

- 2.2. 新医院建设进入加速期,信息化要求显著提升

- 国家区域医疗中心建设加速,截至2022年12月已有50个项目落地,规划“十四五”期间支持建设120个左右省级区域医疗中心,中央预算投资补助最高2亿元。

- 区域医疗中心对信息化提出高评级要求,例如信息平台需达到互联互通标准化成熟度测评四级,电子病历达到五级。

- 2.3. 分级诊疗体系建设,进一步促进信息化格局优化

- 以医联体、医共体为代表的分级诊疗体系建设持续推进,政策要求到2020年底在500个县初步建成紧密型县域医疗卫生共同体。

- 2022年12月,分级诊疗政策加速落地,包括发展“互联网+医疗健康”服务和以医联体为载体做好新冠肺炎分级诊疗工作方案,预计将推动医疗体系整合和信息化市场份额向头部企业集中。

- 3. 发展机遇:产品升级+战略协同,加速市场份额获取

- 3.1. 加速推进慧康云2.0,内部研发和交付效率提升

- 公司于2021年推出“创业慧康云2.0”战略,产品全面采用云化架构,构建“多态智联平台”、“技术中台”、“数据中台”等核心模块。

- 慧康云2.0旨在显著提升产品交付和运营效率,优化运维服务,并已在三家医疗机构成功上线,客户反馈良好,有望加速推广并提升公司毛利率。

- 3.2. 携手飞利浦打造新一代EMR软件CTasy,拓展医院客户

- 2022年6月,公司与飞利浦签订战略合作协议,获得“Tasy软件”中国区域独家许可权,并于8月宣布共同开发“新一代EMR软件CTasy”。

- CTasy将基于飞利浦在全球拥有1500多家客户的Tasy软件进行本地化开发,预计CTasy 1.0不晚于2024年1月31日发布。

- 飞利浦(中国)将作为China Tasy 1.0的独家经销商,协同拓展医院客户,预计后期CTasy将加速为公司贡献收入。

- 4. 盈利预测及估值

- 预计公司2022-2024年营业收入分别为15.94亿元、20.98亿元和27.31亿元,同比增长-16.1%、31.6%和30.2%。

- 预计归母净利润分别为0.51亿元、4.24亿元和6.21亿元,同比增长-87.7%、732.9%和46.3%。2022年利润下降主要受疫情影响项目招标及交付延后。

- 选取卫宁健康、嘉和美康、恒生电子作为可比公司,2023年平均PE为47X。

- 给予公司2023年47X PE,对应目标市值199亿元,目标价12.86元,首次覆盖给予“买入”评级。

- 5. 风险提示

- 医院信息化预算支出不及预期。

- 电子病历等评级政策出台不及预期。

- 项目交付进度不及预期。

- 回款进度不及预期。

总结

创业慧康作为公共卫生和医院信息化领域的领先者,在多重市场驱动因素(包括政策推动、新医院建设和分级诊疗体系完善)的支撑下,医疗IT市场需求持续增长。公司通过聚焦核心医疗业务、优化管理结构(引入飞利浦战略合作、实施股权激励)以及推动产品战略升级(“慧康云2.0”云化转型、与飞利浦合作开发“CTasy”EMR软件),有望显著提升市场份额和经营效率。尽管2022年业绩受疫情影响有所波动,但预计未来两年将实现强劲反弹。报告首次覆盖并给予“买入”评级,目标价12.86元,反映了对公司未来增长潜力的积极预期,但同时提示了医院信息化预算、政策落地、项目交付及回款等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用