中心思想

核心观点概述

药明生物(2269 HK)在2022年实现了显著的收入增长,但核心盈利略低于预期,主要归因于国内疫情对产能利用率的影响。尽管分析师下调了2023-2024年新冠项目收入预测,但公司核心的非新冠业务展现出强劲的中期增长潜力,得益于其卓越的项目获取能力、不断增加的商业化项目数量以及移除美国“UVL”清单等积极因素。

盈利调整与未来展望

基于对新冠业务的保守预期和2023年第一季度国内疫情对药企运营的潜在影响,分析师对药明生物2023-2024年的盈利预测和目标价进行了调整。尽管目标价有所下调,但鉴于非新冠业务的稳健增长前景和巨大的市场潜力,报告维持了“买入”评级,表明对公司长期发展的信心。

主要内容

2022年业绩回顾与新冠业务调整

2022年财务表现与盈利偏差分析

药明生物发布的2022年盈利预告显示,全年收入预计将同比大幅增长约48.4%,达到人民币152.7亿元,略超市场预期。然而,反映核心业务运营情况的经调整净利润预计同比增长47%至约人民币48.8亿元,略逊于预期。分析认为,这一盈利偏差主要是由于2022年第四季度国内疫情导致部分设施产能利用率下降,进而影响了利润率。

新冠项目收入预测下调及其影响

鉴于全球新冠疫情的逐步舒缓,报告对药明生物的新冠项目收入预测进行了保守调整。2022年,新冠项目预计为公司贡献约3亿美元的收入。然而,出于谨慎原则,2023年新冠项目收入贡献被大幅下调至5000万美元,而2024年则暂不再考虑新冠项目的贡献。这一调整反映了市场对疫情相关业务需求减弱的预期。

非新冠业务强劲增长与长期驱动因素

非新冠业务的韧性与增长潜力

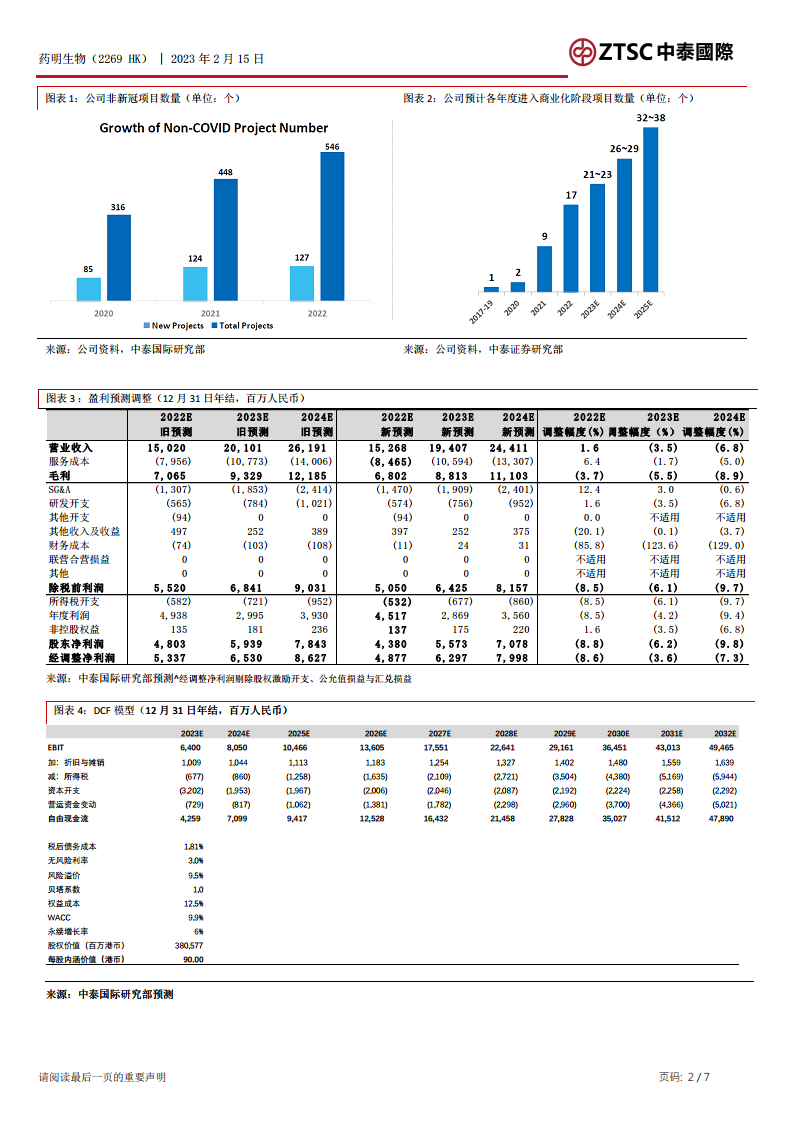

截至2022年底,药明生物在手项目共计588个,其中非新冠项目占据546个,显示出公司业务结构的健康与多元化。尽管2023年第一季度非新冠业务运营可能仍略受国内疫情影响,但预计未来两年将保持较快增长。报告预测,2022年至2024年,非新冠项目收入将从人民币132.2亿元增至人民币244.1亿元。

核心增长驱动力分析

非新冠业务的强劲增长预期基于多项关键驱动因素:

- 项目获取能力持续增强: 公司新增非新冠项目数量从2020年的85个、2021年的124个,进一步增至2022年的127个,这些项目将逐步转化为未来收入。

- 商业化项目数量显著增加: 预计收费较高的商业化项目数量将从2021年的9个(以非新冠项目为主)增加至2024年的26-29个(均为非新冠项目),这将显著提升公司收入和利润。

- “UVL”清单移除: 公司已于去年底被从美国“UVL”清单中移除,消除了未来进口设备可能受到的限制,保障了运营的顺畅性。

- 优质赛道布局: 公司在手项目集中于研发需求广阔的优质赛道,包括单抗、双抗、抗体偶联物、融合蛋白等。这些产品在肿瘤等领域疗效较好,未来将有更多药企开发这类产品,而药明生物在这些领域拥有丰富的研发经验,有能力获取更多订单。

盈利预测与目标价调整

盈利预测的具体调整

根据公司盈利预告,分析师将2022年收入预测上调1.6%,但经调整净利润预测下调8.6%。考虑到2023年第一季度国内药企运营普遍受新冠疫情影响以及新冠业务收入下调等因素,2023-2024年收入预测分别下调3.5%和6.8%,经调整净利润预测分别下调3.6%和7.3%。

目标价与评级维持

基于调整后的DCF模型,目标价从110.40港元调整至90.00港元。尽管目标价有所下调,但新目标价仍对应45.2%的上涨空间,因此报告维持了“买入”评级。主要财务数据显示,总收入预计在2023年和2024年分别增长27.1%和25.8%,股东净利润预计分别增长27.2%和27.0%。市盈率预计将从2022年的54.4倍下降至2024年的33.6倍。报告同时提示了潜在风险,包括客户研发支出减少可能影响公司收入,以及现有项目进展中出现问题可能导致中断。

总结

药明生物在2022年实现了强劲的收入增长,但核心盈利略低于预期,主要受国内疫情影响。尽管新冠业务收入预测因疫情缓解而下调,但公司非新冠主营业务展现出良好的中期增长前景,得益于其强大的项目获取能力、商业化项目数量的增加以及“UVL”清单移除等积极因素。分析师据此调整了盈利预测和目标价,但鉴于非新冠业务的稳健增长潜力,维持了“买入”评级。投资者需关注客户研发支出变化及项目进展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用