中心思想

政策组合拳提振行业信心

本报告核心观点指出,2025年7月中国医药行业在多项政策利好叠加下,市场表现强劲,恒生医疗保健指数大涨22.8%,大幅跑赢恒生指数。政策层面,国家医保局与卫健委联合发文,正式启动商业健康保险创新药品目录,并支持医保数据用于创新药研发,同时有望建立新上市药品首发价格机制,为创新药设置价格稳定期。此外,第十一批药品集采规则优化,允许医疗机构按品牌报量、不再“唯低价论”,表明集采降价趋势趋于温和。上述政策从支付、定价和采购三方面对创新药及医疗服务行业龙头形成显著利好。

创新药出海与集采缓和驱动增长

报告强调,中国创新药出海捷报频传,恒瑞医药与GSK达成首付款5亿美元、里程碑付款最多120亿美元的授权协议,石药集团与Madrigal签订GLP-1药物海外授权,首付款1.2亿美元、潜在里程碑19.6亿美元,这些交易不仅增厚企业收入,也提升了市场对行业前景的预期。同时,药品集采政策趋向温和,有利于高品质产品维持合理利润,推动行业龙头经营环境逐步回暖。基于此,报告重点推荐中国生物制药(1177HK)和海吉亚医疗(6078HK),前者受益于海外授权里程碑付款和双位数收入增长,后者作为民营肿瘤医院龙头有望在医保政策舒缓下迎来复苏。

主要内容

市场表现与指数走势

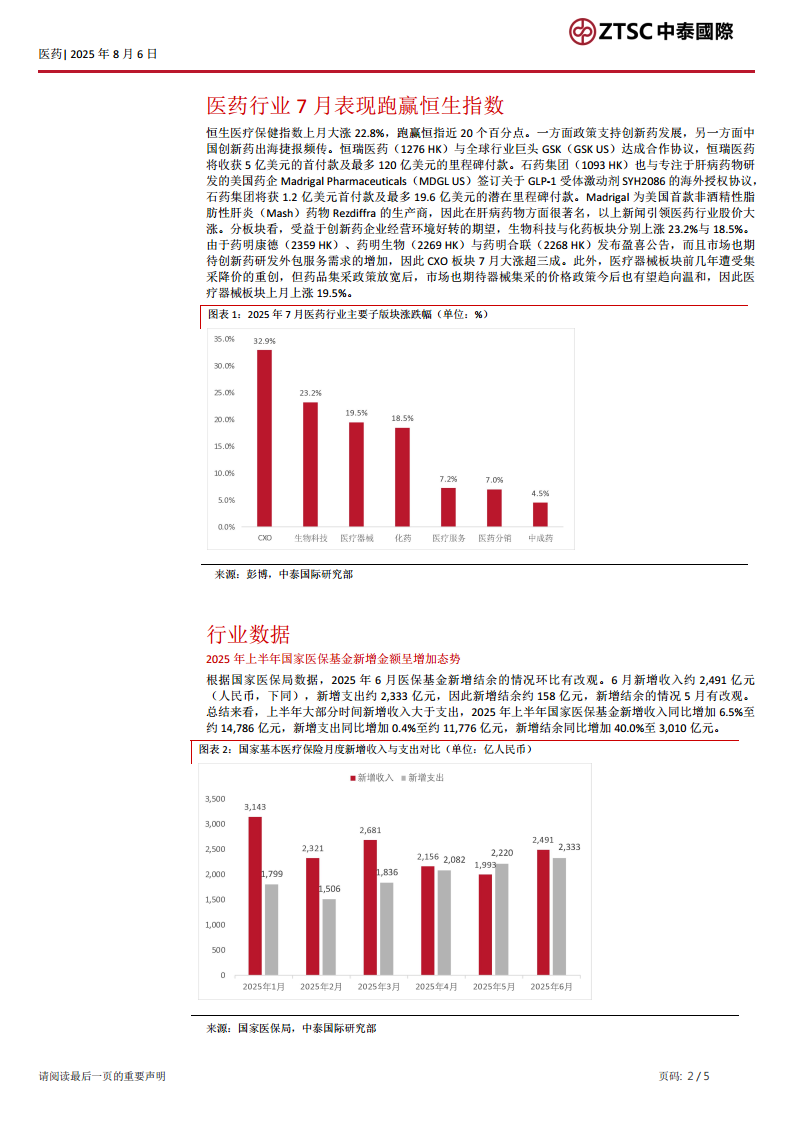

- 一级目录:医药行业7月表现跑赢恒生指数

- 二级目录:生物科技板块(+23.2%)、化药板块(+18.5%)、CXO板块(+33%)、医疗器械板块(+19.5%)

- 段落总结:恒生医疗保健指数7月大涨22.8%,跑赢恒指近20个百分点,主要受创新药出海拔款授权交易(恒瑞医药与GSK、石药集团与Madrigal)及CXO板块盈喜公告驱动。各子板块普遍上涨,市场对创新药经营环境好转及器械集采政策放宽预期强烈。

行业数据与医保基金运行

- 一级目录:行业数据

- 二级目录:无

- 段落总结:2025年上半年国家医保基金新增收入约14,786亿元(同比+6.5%),新增支出约11,776亿元(同比+0.4%),新增结余约3,010亿元(同比+40.0%)。6月单月新增结余158亿元,环比5月改善,显示医保基金收支状况健康,为后续政策支持创新药提供资金空间。

行业政策动态

- 一级目录:行业动态

- 二级目录:

- 政府将增设创新药目录并支持医保数据用于创新药研发

- 政府有望建立“新上市药品首发价格机制”,确保优质创新药生产商收益

- 药品集采降价有望趋向温和(第十一批集采规则优化)

- 段落总结:国家医保局与卫健委印发《支持创新药高质量发展的若干措施》,正式启动商保创新药目录,支持医保数据用于研发,弥补“保基本”制度不足,利好高价创新药销售。国家医保局已从政策层面完成“新药首发价格体制”建设,拟为创新药设置价格稳定期,保护厂商利益。第十一批集采规则允许医疗机构按品牌报量,且不再“唯低价论”,要求最低报价企业解释合理性并承诺不低于成本价,预示集采降价趋向温和,对高品质产品有利。

重点个股推荐及点评

- 一级目录:重点个股推荐及点评

- 二级目录:中国生物制药(1177HK)、海吉亚医疗(6078HK)

- 段落总结:

- 中国生物制药:预计2025年产品销售收入实现双位数增长,礼新医药年内将从默沙东收取3亿美元技术里程碑付款,公司还计划年内再落地一单海外授权交易,值得关注。

- 海吉亚医疗:2024年下半年受医保控费影响较大,2025年上半年环境未完全改变,但政府增设商保目录利好肿瘤药销售,公司作为民营肿瘤医院龙头,在医保政策舒缓背景下经营环境有望逐步回暖。

风险提示

- 一级目录:风险提示

- 二级目录:无

- 段落总结:报告指出主要风险包括:1)药品与器械大幅降价可能影响业绩;2)新药研发慢于预期影响管线兑现;3)新药上市后销售推广效果差于预期;4)海外授权交易最终未达成或金额少于预期,可能影响股价。

总结

本报告系统分析了2025年7月中国医药行业的表现与政策动向,指出在创新药出海授权交易活跃、多项政策利好(商保创新药目录、首发价格机制、集采规则优化)的驱动下,行业指数大幅跑赢大盘,生物科技、CXO及医疗器械板块涨幅显著。国家医保基金运行稳健,为政策支持提供了基础。报告重点推荐中国生物制药(受益于海外里程碑付款与收入增长)和海吉亚医疗(民营肿瘤龙头,经营环境回暖预期),同时提示了药品降价、研发延迟、销售不及预期及海外交易风险。整体而言,政策方向趋向舒缓,有利于创新药及医疗服务行业龙头的发展。

微信扫一扫-立即使用

微信扫一扫-立即使用