中心思想

2022年业绩回顾与增长驱动

2022年,公司在营收端表现出韧性,实现5.47亿元的营业收入,同比增长12.38%,主要得益于核心产品破伤风疫苗销量的持续增长,预计其销售额贡献约4亿元。然而,同期归母净利润和扣非后归母净利润分别大幅下降75.39%和99.26%,至2657万元和71万元,业绩符合市场预期。

研发投入与未来增长潜力

利润下滑的主要原因是公司战略性地加大了病毒类疫苗的研发投入,研发支出同比激增86%至1.21亿元,旨在储备细胞基质流感疫苗等重要管线。尽管短期利润承压,但公司在研管线进展顺利,AC-Hib三联苗上市许可已获受理,预计2023年下半年获批上市,有望显著提升公司未来的收入体量。此外,重组金黄色葡萄球菌疫苗的三期临床试验已完成首例受试者接种,若成功将填补市场空白。基于对核心产品持续增长和创新管线潜力的信心,分析师维持公司“增持”评级,并预计未来业绩将恢复高速增长。

主要内容

2022年业绩快报

- 营收增长与利润下滑: 公司于2023年2月27日发布业绩快报,显示2022年实现营业收入5.47亿元,同比增长12.38%。然而,归属于母公司股东的净利润为2657万元,同比大幅下降75.39%;扣除非经常性损益后的归母净利润仅为71万元,同比下降99.26%。整体业绩表现符合市场预期。

业绩点评

营收端同比增加 12%,核心产品破伤风疫苗销量增长持续

- 营收驱动因素: 尽管2022年整体销售受到疫情影响,公司仍顶住压力,实现了营收的稳健增长。核心产品破伤风疫苗在疾控端销量同比增加,根据历史收入占比推测,2022年破伤风疫苗销售额预计在4亿元左右,是营收增长的主要贡献者。

- 利润端分析: 归母净利润出现同比下滑,主要原因在于公司加大了病毒类疫苗的研发投入,储备了细胞基质流感疫苗等重要管线,导致研发支出较以往有较大提升,预计达到1.21亿元,同比增加86%。

- 非经常性损益影响: 扣非后归母净利润与归母净利润差异较大,主要系公司在2022年取得了2862万元的政府补助,较2021年增加了1902万元。

AC-Hib 三联苗上市许可获受理,管线丰富在望

- 产品功能与优势: AC-Hib三联苗可用于2月至5周岁儿童,预防A群、C群脑膜炎球菌以及b型流感嗜血杆菌引起的多种感染性疾病。相较于单苗,联苗能有效减少儿童接种次数,提高接种依从性。

- 市场竞争格局: 目前中国市场尚无批签发的AC-Hib三联苗,智飞生物和欧林生物的同类产品三期临床均已完成。

- 公司产品特点与未来展望: 公司AC-Hib联合疫苗采用冻干剂型,便于保存和运输,且不含佐剂,产品安全性良好。预计该三联苗有望于2023年下半年获批上市,届时将进一步丰富公司的商业化产品组合,并显著提高公司收入体量。

金葡菌疫苗临床全球领先,三期临床完成首例受试者接种

- 研发进展: 公司研发的重组金黄色葡萄球菌疫苗正在进行针对骨科手术人群的Ⅲ期临床试验,目前已完成首例受试者接种。

- 市场潜力与不确定性: 若金葡菌疫苗临床取得成功,将填补该领域的全球空白,具有巨大的市场潜力。然而,考虑到全球范围内尚无成功先例,该项目仍存在较大的不确定性。

公司基本情况与财务预测

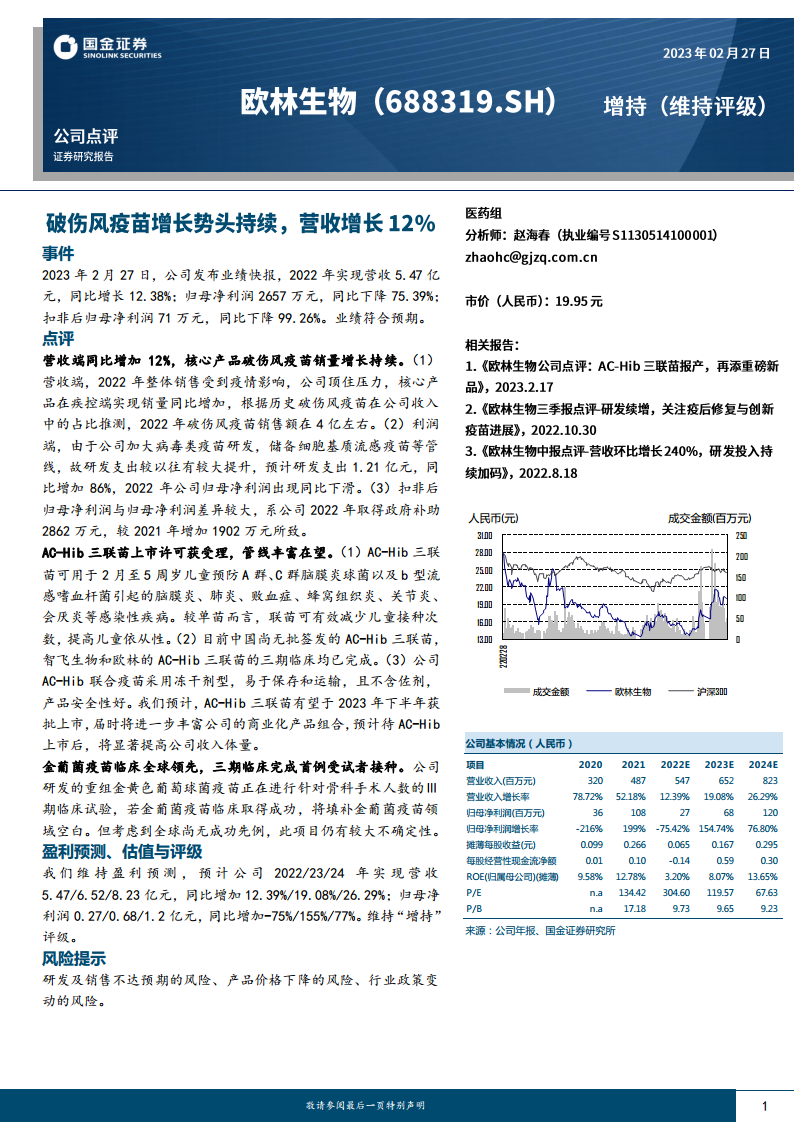

- 关键财务指标预测: 报告提供了公司2020年至2024年的营业收入、归母净利润、摊薄每股收益(EPS)、每股经营性现金流净额、ROE、P/E和P/B等关键财务指标的预测数据。预计2023年和2024年,公司营业收入和归母净利润将恢复高速增长。

盈利预测、估值与评级

- 维持盈利预测: 分析师维持对公司的盈利预测,预计公司2022/23/24年将分别实现营收5.47/6.52/8.23亿元,同比增速分别为12.39%/19.08%/26.29%。

- 净利润预测: 归母净利润预计分别为0.27/0.68/1.2亿元,同比增速分别为-75%/155%/77%。

- 维持“增持”评级: 基于对公司核心产品持续增长和未来创新管线潜力的判断,分析师维持对公司的“增持”评级。

风险提示

- 研发及销售不达预期的风险: 疫苗研发周期长、投入大,且销售推广存在不确定性,可能导致研发或销售未能达到预期目标。

- 产品价格下降的风险: 市场竞争加剧或行业政策调整可能导致公司产品价格下降,影响盈利能力。

- 行业政策变动的风险: 疫苗行业受政策监管影响较大,相关政策的变动可能对公司经营产生不利影响。

附录:三张报表预测摘要

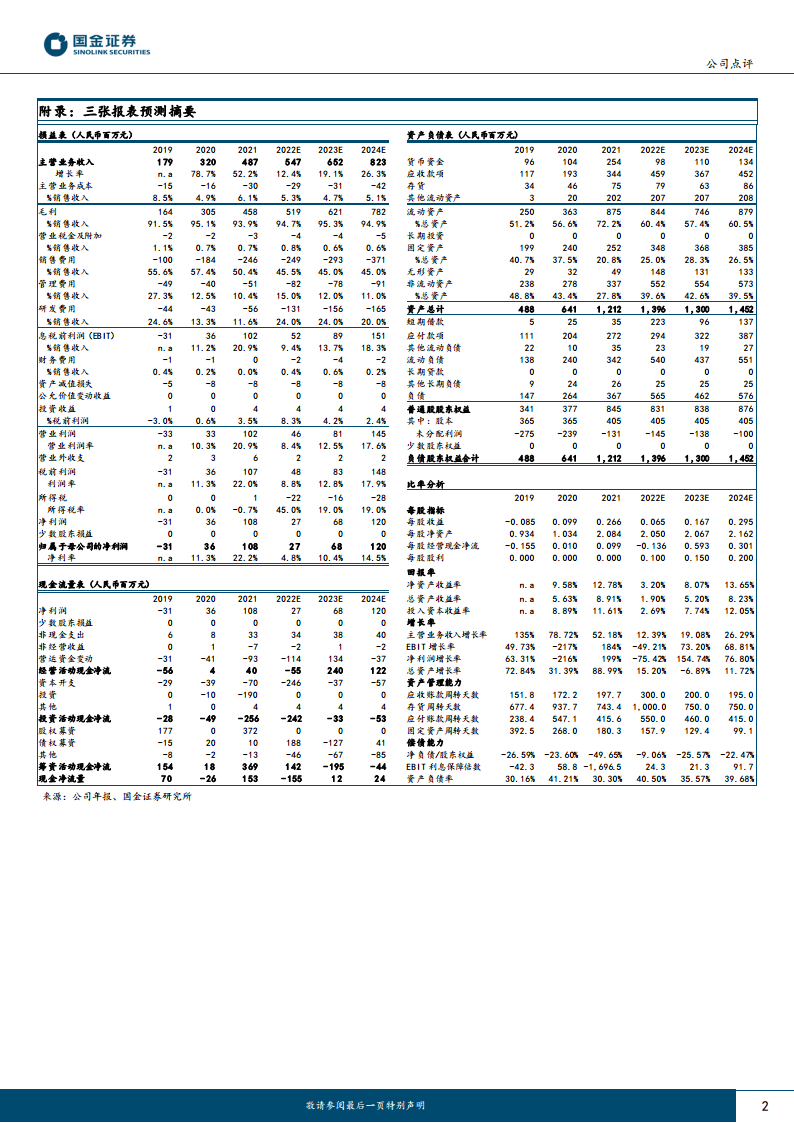

- 详细财务预测: 报告附录提供了公司2019年至2024年的损益表、资产负债表和现金流量表的详细预测数据,以及全面的比率分析,涵盖了每股指标、回报率、增长率、资产管理能力和偿债能力等多个维度,为投资者提供了深入的财务洞察。

市场评级与历史推荐

- 市场评级方法: 报告解释了市场中相关报告评级比率分析的计算方法,通过对不同投资建议(如“买入”、“增持”、“中性”、“减持”)赋予分值,计算得出市场平均投资建议的参考评分。

- 历史推荐: 国金证券自2022年6月以来,持续对公司维持“增持”评级。

总结

2022年,公司在营收方面表现出稳健增长,主要得益于核心产品破伤风疫苗的强劲销售。然而,为布局未来增长,公司大幅增加了研发投入,导致短期内归母净利润和扣非后归母净利润出现显著下滑。尽管如此,公司在研管线进展积极,AC-Hib三联苗已获上市许可受理,有望在2023年下半年获批上市,预计将成为未来重要的收入增长点。同时,重组金黄色葡萄球菌疫苗的三期临床试验也取得进展,具备填补市场空白的潜力,但其成功仍存在不确定性。综合来看,分析师对公司未来业绩恢复增长持乐观态度,并维持“增持”评级,但提醒投资者关注研发及销售不达预期、产品价格下降以及行业政策变动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用