中心思想

业绩驱动与国际化战略成效显著

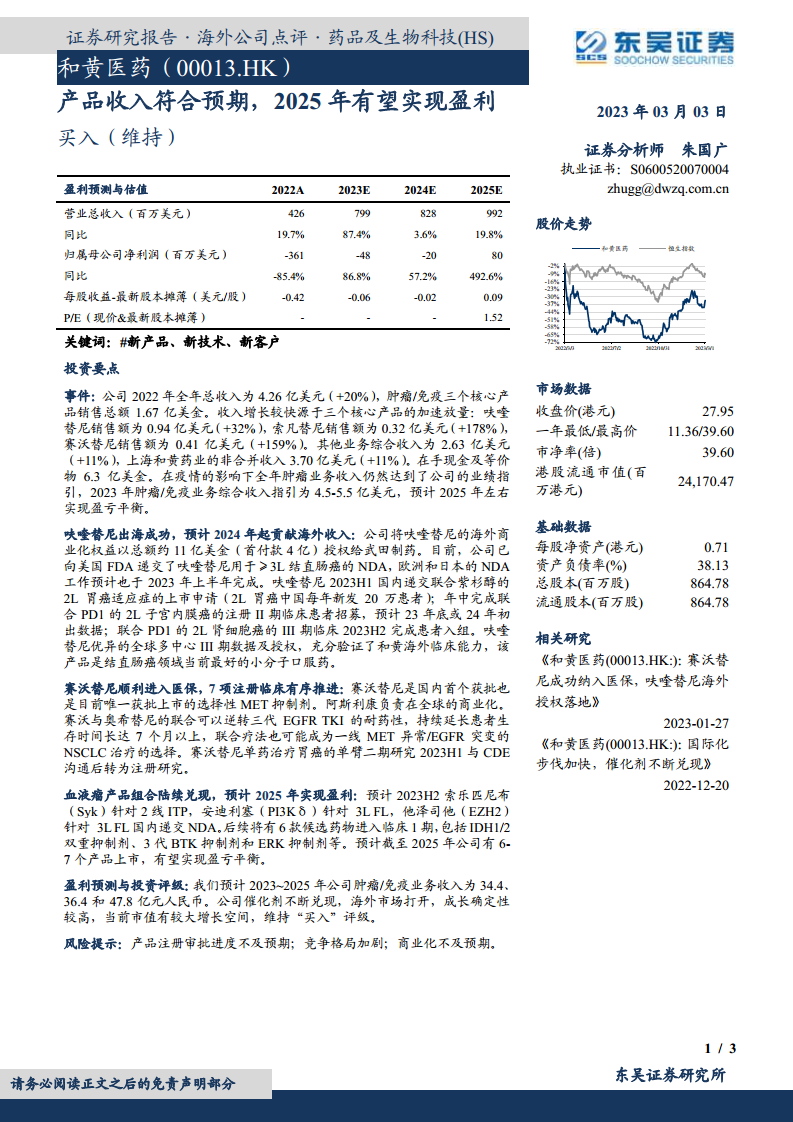

和黄医药在2022年实现了总收入4.26亿美元,同比增长20%,主要得益于其三大核心肿瘤/免疫产品——呋喹替尼、索凡替尼和赛沃替尼的强劲销售增长,合计销售额达1.67亿美元。其中,呋喹替尼销售额增长32%至0.94亿美元,索凡替尼增长178%至0.32亿美元,赛沃替尼增长159%至0.41亿美元。公司通过核心产品的加速放量,展现了其在肿瘤免疫领域的市场竞争力。

盈利前景明朗与投资价值凸显

公司积极推进呋喹替尼的全球商业化,成功授权武田制药并向美国FDA递交了NDA,预计2024年起将贡献海外收入。同时,赛沃替尼顺利进入医保,血液瘤产品组合也陆续兑现。基于现有产品线的拓展和未来管线的丰富,和黄医药预计在2025年左右实现盈亏平衡,并有望在2025年实现归属母公司净利润80百万美元,每股收益0.09美元。东吴证券维持“买入”评级,认为公司催化剂不断兑现,海外市场打开,成长确定性较高,当前市值具有较大增长空间。

主要内容

2022年财务表现与核心产品销售分析

业绩回顾与增长驱动因素

和黄医药2022年全年总收入达到4.26亿美元,同比增长19.7%。这一增长主要由肿瘤/免疫业务的三个核心产品销售额加速放量驱动,其销售总额达到1.67亿美元。其中,呋喹替尼销售额为0.94亿美元,同比增长32%;索凡替尼销售额为0.32亿美元,同比增长178%;赛沃替尼销售额为0.41亿美元,同比增长159%。其他业务综合收入为2.63亿美元,同比增长11%。上海和黄药业的非合并收入为3.70亿美元,同比增长11%。截至年末,公司在手现金及等价物为6.3亿美元。尽管受到疫情影响,全年肿瘤业务收入仍达到公司业绩指引。

2023年业务指引与盈利预期

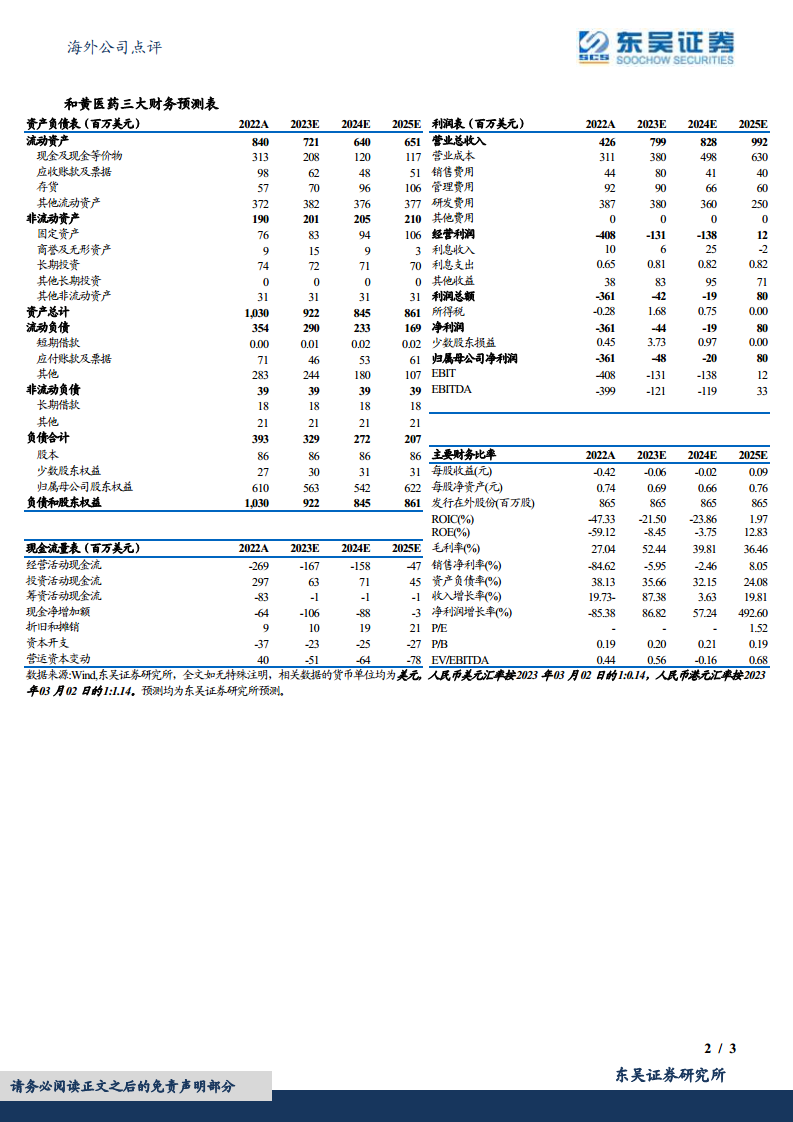

公司预计2023年肿瘤/免疫业务综合收入指引为4.5-5.5亿美元。根据盈利预测,公司有望在2025年左右实现盈亏平衡。具体来看,归属母公司净利润预计从2022年的-361百万美元大幅改善,至2023年为-48百万美元,2024年为-20百万美元,并于2025年实现80百万美元的盈利。每股收益(最新股本摊薄)预计从2022年的-0.42美元/股提升至2025年的0.09美元/股。

关键产品线进展与市场拓展

呋喹替尼的全球化布局与适应症拓展

呋喹替尼的海外商业化取得重大进展,公司已将其海外权益以总额约11亿美元(首付款4亿美元)授权给武田制药。目前,呋喹替尼用于≥3L结直肠癌的NDA已递交至美国FDA,欧洲和日本的NDA工作预计于2023年上半年完成。在国内市场,2023年上半年将递交联合紫杉醇的2L胃癌适应症上市申请,该适应症在中国每年新发患者达20万。此外,联合PD1的2L子宫内膜癌注册II期临床患者招募已于年中完成,预计2023年底或2024年初出数据;联合PD1的2L肾细胞癌III期临床预计2023年下半年完成患者入组。呋喹替尼优异的全球多中心III期数据及授权,充分验证了和黄医药的海外临床能力,该产品被认为是结直肠癌领域当前最好的小分子口服药。

赛沃替尼的医保纳入与临床进展

赛沃替尼是国内首个获批且目前唯一获批上市的选择性MET抑制剂,由阿斯利康负责全球商业化。该产品已顺利进入医保。临床研究显示,赛沃替尼与奥希替尼的联合治疗可以逆转三代EGFR TKI的耐药性,持续延长患者生存时间长达7个月以上,联合疗法有望成为一线MET异常/EGFR突变NSCLC治疗的新选择。此外,赛沃替尼单药治疗胃癌的单臂二期研究在2023年上半年与CDE沟通后已转为注册研究,进一步拓展其潜在适应症。

血液瘤产品组合与未来管线展望

公司在血液瘤领域的产品组合也陆续兑现。预计2023年下半年,索乐匹尼布(Syk)针对2线ITP、安迪利塞(PI3Kδ)针对3L FL、他泽司他(EZH2)针对3L FL将在国内递交NDA。未来,公司还将有6款候选药物进入临床1期,包括IDH1/2双重抑制剂、3代BTK抑制剂和ERK抑制剂等,进一步丰富其创新药管线。预计到2025年,公司将有6-7个产品上市,有望实现盈亏平衡。

盈利预测与投资评级

肿瘤/免疫业务收入预测

东吴证券预计和黄医药2023年至2025年肿瘤/免疫业务收入将分别达到34.4亿元、36.4亿元和47.8亿元人民币。

投资建议与风险提示

基于公司不断兑现的催化剂、海外市场的成功打开以及较高的成长确定性,东吴证券维持对和黄医药的“买入”评级,并认为当前市值具有较大的增长空间。同时,报告提示了潜在风险,包括产品注册审批进度不及预期、竞争格局加剧以及商业化不及预期等。

财务数据概览

利润表关键指标(百万美元)

| 指标 |

2022A |

2023E |

2024E |

2025E |

| 营业总收入 |

426 |

799 |

828 |

992 |

| 同比增长 |

19.7% |

87.4% |

3.6% |

19.8% |

| 归属母公司净利润 |

-361 |

-48 |

-20 |

80 |

| 同比增长 |

-85.4% |

86.8% |

57.2% |

492.6% |

| 毛利率 |

27.04% |

52.44% |

39.81% |

36.46% |

| 销售净利率 |

-84.62% |

-5.95% |

-2.46% |

8.05% |

主要财务比率

| 指标 |

2022A |

2023E |

2024E |

2025E |

| 每股收益(美元/股) |

-0.42 |

-0.06 |

-0.02 |

0.09 |

| ROE(%) |

-59.12 |

-8.45 |

-3.75 |

12.83 |

| 资产负债率(%) |

38.13 |

35.66 |

32.15 |

24.08 |

| P/E |

- |

- |

- |

1.52 |

总结

和黄医药在2022年实现了显著的收入增长,总收入达到4.26亿美元,同比增长20%,主要得益于呋喹替尼、索凡替尼和赛沃替尼三大核心肿瘤/免疫产品的强劲销售表现。公司在国际化战略上取得突破,呋喹替尼成功授权武田制药并积极推进全球注册,预计2024年起贡献海外收入。同时,赛沃替尼顺利纳入医保,并持续拓展新的适应症。随着血液瘤产品组合的陆续兑现和丰富创新管线的推进,公司预计在2025年实现盈亏平衡,并展现出明确的盈利前景。基于其不断兑现的催化剂、海外市场的成功拓展和较高的成长确定性,东吴证券维持对和黄医药的“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用