中心思想

核心投资逻辑与盈利展望

浦银国际首次覆盖再鼎医药(ZLAB.US/9688.HK)美股,并给予“买入”评级,目标价分别为66.0美元(美股)和51.5港元(港股),潜在升幅分别高达102%和93%。报告核心观点认为,再鼎医药后续管线产品的市场潜力被显著低估,公司盈利路径日益清晰,管理层首次预期将于2025年末实现盈亏平衡。这一积极展望主要基于现有已上市产品的持续市场渗透,以及未来三年内多款重磅创新产品有望获批上市,共同驱动公司收入快速增长。

多重增长引擎驱动未来发展

再鼎医药的增长动力来源于两个主要方面:一是现有核心产品如则乐、爱普盾和擎乐等在医保覆盖下持续扩大市场份额并实现销售放量;二是公司拥有丰富的创新药管线,包括艾加莫德、舒巴坦/度洛巴坦、KarXT和bemarituzumab等潜在重磅产品,这些产品针对广阔的未满足临床需求,预计将成为公司中长期业绩增长的关键驱动力。尽管浦银国际下调了新品种上市初期的放量节奏预测,但同时上调了对这些新产品未来渗透率和适用人群的销售峰值预测,体现了对公司长期增长潜力的信心。

主要内容

现有产品市场表现与增长驱动

再鼎医药在2022年第四季度录得收入6,260万美元,同比增长42%,环比第三季度增长9%,符合浦银国际的预期。2022财年,公司现有核心产品的销售表现强劲:则乐(Zejula)销售收入增长55%至1.45亿美元,爱普盾(Optune)增长22%至4,730万美元,擎乐(QINLOCK)增长29%至1,500万美元,纽再乐(NUZYRA)销售收入达到520万美元(2021年几乎无收入)。

浦银国际预计,在2022年至2025年期间,再鼎医药的收入复合年增长率(CAGR)将达到49%,主要驱动因素包括:

- 则乐的市场份额持续提升: 随着一线卵巢癌维持治疗适应症被纳入国家医保目录,则乐在2022年第四季度在国内PARP抑制剂市场中的份额进一步提升至39%。报告指出,则乐相比竞品Lynparza具有明显的适应症覆盖优势,未来目标人群渗透率仍有较大提升空间,预计其2022-2025年销售额CAGR将达到22%。

- 擎乐和纽再乐的医保放量: 擎乐和纽再乐已成功通过谈判纳入医保目录,预计将借助则乐在市场准入方面的成功经验,实现快速进院和销售放量。

- 多款新产品获批上市: 预计在2023年至2025年间,公司将有八款新产品有望获批上市,其中包括具有重磅潜力的艾加莫德。

创新管线潜力与商业化布局

再鼎医药的未来增长将由多款重磅产品驱动,这些产品预计在未来3-4年内陆续上市,包括:

- 艾加莫德(efgartigimod)注射及皮下剂型: 适用于全身型重症肌无力(gMG)、免疫性血小板减少症(ITP)等多种适应症,预计国内销售峰值可达24亿元人民币。

- 舒巴坦/度洛巴坦(sulbactam/durlobactam): 针对耐药鲍曼不动杆菌感染,预计国内销售峰值可达13亿元人民币。

- KarXT: 用于治疗精神分裂症,预计国内销售峰值可达28亿元人民币。

- bemarituzumab: 针对FGFR2b+胃癌,预计国内销售峰值可达30亿元人民币。

这些新品种具有广阔的潜在适用人群和巨大的未满足临床需求,且预计在国内定价环境相对友好。随着现有上市品种逐渐成熟,上述新产品将成为公司重要的中长期增长驱动力。

在商业化策略方面,再鼎医药展现出清晰的布局:

- 肿瘤领域: 公司拥有一支近千人的肿瘤销售团队,则乐在医保覆盖后已成功进入约2,000家医院,基本完成了对国内院端市场的覆盖。未来重点将是提升目标人群渗透率,力争在2023年超越Lynparza,在国内PARP市场占据主导地位。随着ROS1、KRAS、EGFR等肺癌药物以及爱普盾NSCLC适应症有望获批,公司将考虑在肺癌领域单建一支销售团队。

- 自免和精神领域: 公司将充分借鉴肿瘤药在市场准入上的成功经验。鉴于这些领域的目标市场相对集中在头部医院,公司将控制团队规模在合理范围内。例如,对于有望在2023年内上市的艾加莫德,管理层预计将建立一支约100人的初始商业化团队,待进入医保目录后再进行增员,但增员幅度将相对有限。

2023年关键催化剂与财务预测

2023年,再鼎医药将迎来一系列重要的监管和商业化进展,这些催化剂有望推动公司股价上涨:

- 新药及新适应症获批: 艾加莫德α注射液(治疗gMG成人患者,中国)、麦甘乐(马吉妥昔单抗,转移性HER2阳性乳腺癌三线及以上治疗,中国)。

- 提交NDA/BLA: Repotrectinib(治疗ROS1阳性晚期NSCLC,中国)、艾加莫德α注射液皮下剂型(治疗gMG的新药上市申请,2023年中,中国)。

- 销售放量: 擎乐和纽再乐在医保覆盖下的销售放量。

- 多项注册性临床数据读出: 包括艾加莫德在多种适应症中的数据、爱普盾LUNAR试验完整数据、则乐III期NORA研究最终OS分析、TIVDAK治疗二线和三线宫颈癌的全球3期innovaTV 301研究患者关键性数据读出。

- 临床进展: TIVDAK全球3期innovaTV 301研究患者入组(1H23)、KarXT在中国启动治疗精神分裂症的桥接研究(2023年中)、ZL-1102(IL-17)启动治疗CPP的全球2期研究、ZL-1218(CCR8)启动全球1期研究(1H23)、KRAZATITM(adagrasib)启动一线治疗KRASG12C突变NSCLC的3期研究、Bemarituzumab在中国加入用于胃癌一线治疗的全球3期研究FORTITUDE-101和FORTITUDE-102(2023年中)、Odronextamab在中国完成B-NHL的2期全球注册性临床研究ELM-2的患者入组(1Q23)、艾加莫德α注射液在中国加入治疗大疱性类天疱疮成人患者的全球2/3期研究BALLAD。

浦银国际首次覆盖公司美股,并基于最新的财务预测和DCF估值模型,采用9.1%的加权平均资本成本(WACC)和2%的永续增长率假设,得到美股目标价66.0美元/ADS,对应65亿美元的目标市值。对于港股,假设与美股目标估值之间不存在溢价/折价,得到最新目标价51.5港元。

尽管浦银国际下调了2023-2024年收入预测至3.2亿美元和4.5亿美元(此前预测为4.2亿美元和7.7亿美元),主要考虑到新品种上市初期的放量节奏可能较慢,但同时引入了2025年收入预测7.1亿美元。报告认为此前对新产品的未来渗透率和适用人群有所低估,因此上调了其销售峰值预测。

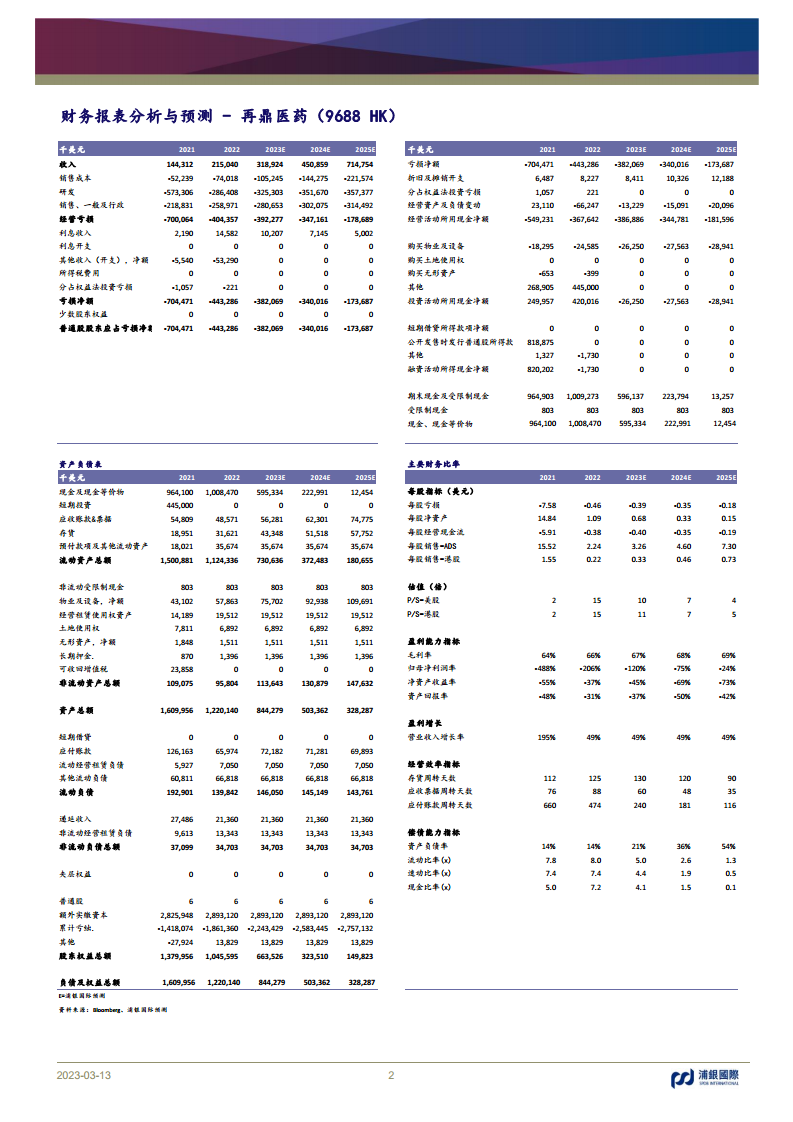

从财务指标来看,浦银国际预测再鼎医药的营业收入将从2021年的1.44亿美元增长至2025年的7.15亿美元,CAGR达到49%。毛利率预计将从2021年的64%逐步提升至2025年的69%。尽管公司目前仍处于亏损状态,但归母净利润/(亏损)预计将从2021年的-7.04亿美元收窄至2025年的-1.74亿美元,显示出明确的盈利改善趋势。

总结

投资价值与风险评估

浦银国际首次覆盖再鼎医药美股,并维持港股“买入”评级,目标价分别为66.0美元和51.5港元,反映了对公司后续管线产品巨大潜力的认可。报告强调,再鼎医药的盈利路径已日渐清晰,管理层预期在2025年末实现盈亏平衡,这得益于现有产品的持续市场渗透和未来多款重磅创新药的上市。公司在肿瘤、自免和精神等多个治疗领域拥有丰富的创新管线,且已建立起成熟的商业化团队和市场准入经验,尤其是在医保谈判方面表现出色。然而,投资仍面临商业化产品销售不及预期、新品临床或监管审批滞后等风险。

长期增长前景与战略布局

再鼎医药通过“现有产品驱动+创新管线蓄势待发”的双轮驱动模式,展现出强劲的长期增长前景。公司预计2022-2025年收入复合年增长率将达到49%,主要由则乐市场份额的扩大、擎乐和纽再乐的医保放量以及艾加莫德等八款新产品的上市所支撑。特别是在非肿瘤领域,公司将借鉴肿瘤药的成功经验,以精简高效的团队实现市场准入和商业化。2023年一系列新药获批、NDA提交和临床数据读出等催化剂,有望进一步验证公司的增长潜力。浦银国际通过DCF模型估值,认为公司当前股价被低估,未来12个月内存在显著的上涨空间。

微信扫一扫-立即使用

微信扫一扫-立即使用