中心思想

业绩短期承压,增长拐点显现

久远银海在2022年受疫情影响,收入确认延后,导致营业收入和归母净利润短期内出现下滑。然而,随着国家医保信息平台项目验收加速以及医疗业务的持续拓展,公司预计2023年将进入业务收获期,盈利能力有望显著提升,重回快速增长通道。

双轮驱动,盈利能力有望提升

公司通过医保信息化业务的收入加速确认和医院信息化业务的快速扩展,形成了“双轮驱动”的增长格局。特别是医院端业务毛利率高于医保端,其占比的提升将进一步优化公司整体盈利结构,为未来的持续增长奠定坚实基础。

主要内容

2022年经营短期波动,2023年业务有望加速成长

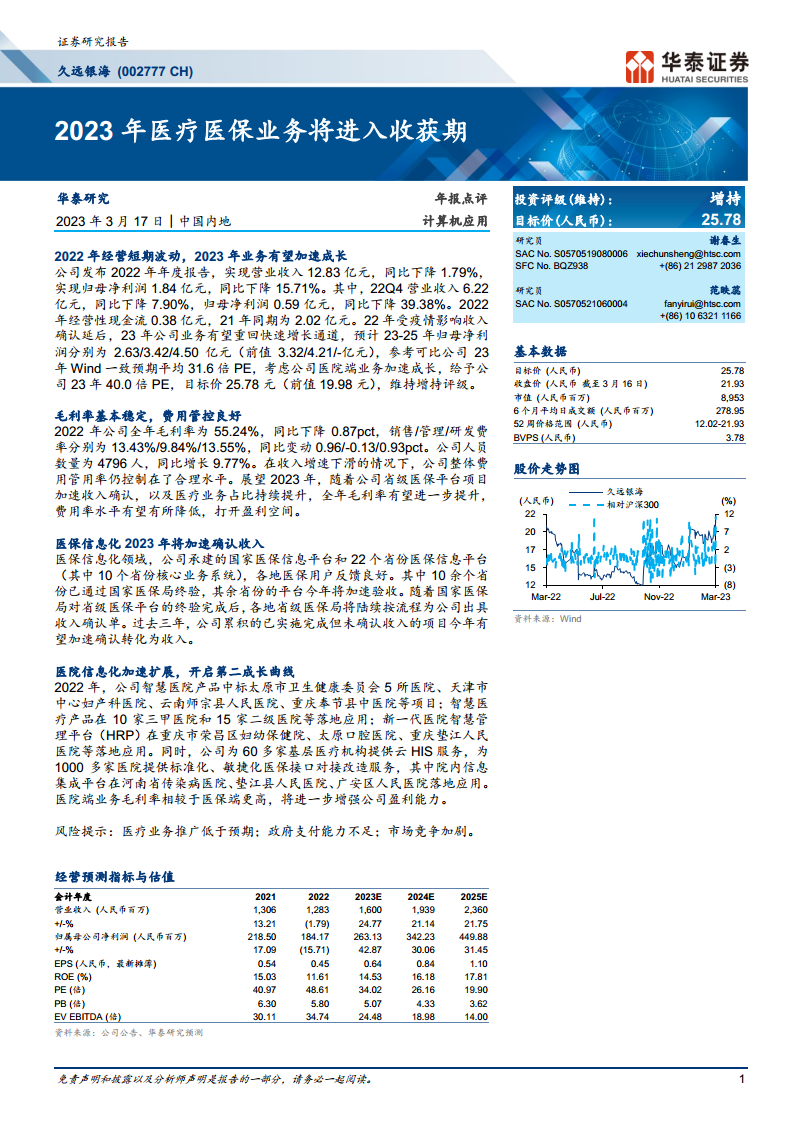

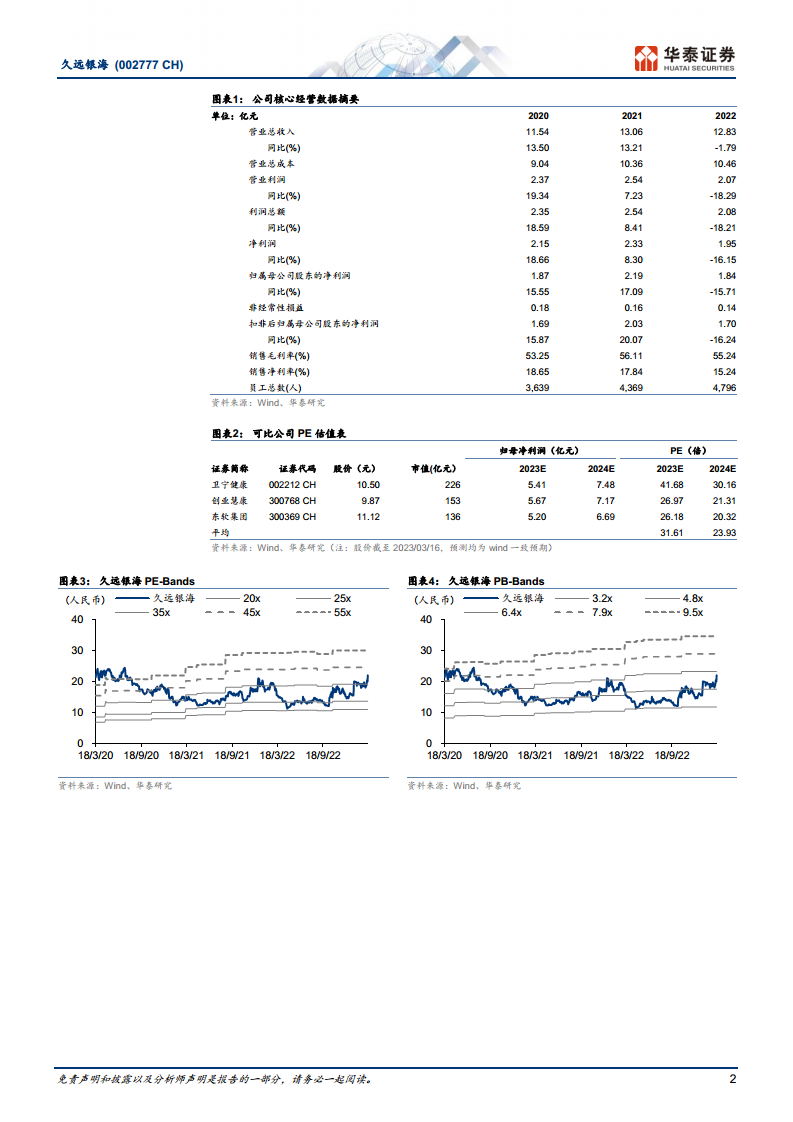

- 2022年业绩回顾: 公司2022年实现营业收入12.83亿元,同比下降1.79%;归母净利润1.84亿元,同比下降15.71%。其中,第四季度营业收入为6.22亿元,同比下降7.90%,归母净利润为0.59亿元,同比下降39.38%。经营性现金流为0.38亿元,远低于2021年同期的2.02亿元。业绩波动主要系受疫情影响,项目收入确认延后所致。

- 2023年增长展望: 华泰研究预计公司业务在2023年将重回快速增长通道。预测2023-2025年归母净利润分别为2.63亿元、3.42亿元和4.50亿元,相较于2022年分别增长42.87%、30.06%和31.45%。

- 投资评级与目标价: 维持“增持”评级,目标价上调至25.78元(前值为19.98元),给予公司2023年40.0倍PE,高于可比公司Wind一致预期平均31.6倍PE,主要考虑到公司医院端业务的加速成长潜力。

毛利率基本稳定,费用管控良好

- 2022年毛利率与费用率: 2022年公司全年毛利率为55.24%,同比小幅下降0.87个百分点。销售费用率、管理费用率和研发费用率分别为13.43%、9.84%和13.55%,同比变动分别为0.96、-0.13和0.93个百分点。在收入增速下滑的背景下,公司整体费用率仍控制在合理水平。

- 2023年盈利空间展望: 展望2023年,随着省级医保平台项目加速收入确认以及医疗业务占比的持续提升,预计公司全年毛利率有望进一步提升,同时费用率水平有望有所降低,从而打开更大的盈利空间。

医保信息化2023年将加速确认收入

- 平台建设进展: 久远银海在医保信息化领域具有显著优势,已承建国家医保信息平台以及22个省份的医保信息平台(其中10个省份为核心业务系统),各地医保用户反馈良好。

- 验收与收入确认: 目前已有10余个省份通过国家医保局终验,其余省份的平台预计将在2023年加速验收。随着终验完成,各地省级医保局将陆续出具收入确认单。公司过去三年累积的已实施完成但未确认收入的项目,有望在2023年加速转化为实际收入。

医院信息化加速扩展,开启第二成长曲线

- 智慧医院产品落地: 2022年,公司智慧医院产品成功中标太原市卫生健康委员会5所医院、天津市中心妇产科医院、云南师宗县人民医院、重庆奉节县中医院等多个重要项目。

- 智慧医疗与HRP应用: 智慧医疗产品在10家三甲医院和15家二级医院等落地应用。新一代医院智慧管理平台(HRP)在重庆市荣昌区妇幼保健院、太原口腔医院、重庆垫江人民医院等实现落地。

- 基层医疗与医保接口服务: 公司为60多家基层医疗机构提供云HIS服务,并为1000多家医院提供标准化、敏捷化的医保接口对接改造服务,其中院内信息集成平台在河南省传染病医院、垫江县人民医院、广安区人民医院落地应用。

- 盈利能力提升: 医院端业务的毛利率相较于医保端更高,随着医院信息化业务的加速扩展和占比提升,将进一步增强公司的整体盈利能力。

风险提示

- 医疗业务推广低于预期: 医疗业务的市场拓展和项目落地可能不及预期。

- 政府支付能力不足: 政府在医保和医疗信息化项目上的支付能力可能存在不确定性。

- 市场竞争加剧: 医保和医疗信息化市场竞争日益激烈,可能对公司业务发展造成压力。

经营预测与估值

- 财务预测: 预计公司营业收入将从2022年的12.83亿元增长至2023年的16.00亿元(同比增长24.77%),并持续增长至2025年的23.60亿元。归属母公司净利润预计从2022年的1.84亿元增长至2023年的2.63亿元(同比增长42.87%),并持续增长至2025年的4.50亿元。

- 估值分析: 2023年预计EPS为0.64元,PE为34.02倍。相较于可比公司(卫宁健康、创业慧康、东软集团)2023年Wind一致预期平均PE 31.61倍,公司估值略高,反映了市场对其医院端业务加速成长潜力的认可。

总结

疫情影响消退,业绩反弹可期

久远银海在2022年受疫情及收入确认周期影响,业绩短期承压,营业收入和归母净利润均出现下滑。然而,随着国家医保信息平台终验的加速推进,以及公司在医保信息化领域累积项目的收入确认,预计2023年公司业绩将迎来强劲反弹,归母净利润有望实现超过40%的增长。

战略布局深化,长期价值凸显

公司在医保信息化领域持续巩固领先地位,同时积极拓展医院信息化市场,智慧医院、智慧医疗和HRP等产品在全国多地成功落地,并为基层医疗机构提供云HIS服务。医院端业务更高的毛利率将优化公司盈利结构,形成新的增长曲线。尽管面临市场竞争和政府支付等风险,但公司在医疗医保信息化领域的深厚积累和战略布局,预示其长期增长潜力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用