中心思想

2023年催化剂浪潮驱动估值提升

康诺亚-B在2022年实现了优于市场预期的财务表现,并预计2023年将迎来多个关键研发催化剂的密集兑现,包括核心产品CM310的上市申请提交及CM326的早期数据披露,这些进展有望显著驱动公司价值增长。华泰研究基于对公司销售费用预期的调整,上调了目标价至90.11港币,维持“买入”评级,反映了市场对其未来增长潜力的积极预期。

核心管线进展与经营稳健

公司核心管线CM310在特应性皮炎(AD)和慢性鼻窦炎伴鼻息肉(CRSwNP)适应症上均取得后期临床进展,CMG901的成功授权予阿斯利康(潜在总额11.88亿美元)进一步彰显了其创新药研发实力和商业化潜力。同时,公司早期管线全面推进,成都生产基地一期竣工提供了16,000L产能,截至2022年末持有人民币31.7亿元的充裕现金储备,为公司未来的研发投入和商业化扩张奠定了坚实基础。

主要内容

2022年业绩回顾与2023年展望

- 2022年财务表现: 康诺亚2022年实现营收1.0亿元人民币,归母亏损3.1亿元人民币,经调整净全面亏损2.6亿元人民币。值得注意的是,归母亏损低于华泰研究此前预期的5.4亿元人民币,主要得益于公司产生了包括1.4亿元人民币的汇兑收益和0.7亿元人民币的政府补助在内的其他收入。

- 2023年关键催化剂: 华泰研究预计2023年将是公司研发催化剂不断兑现的一年。具体包括CM310针对成人AD适应症的III期临床完成并提交上市申请,以及针对CRSwNP适应症的III期临床完成。此外,CM326的早期数据披露也备受期待。

- 投资评级与目标价: 华泰研究维持康诺亚-B的“买入”投资评级。基于DCF估值法(WACC:11.4%,永续增长率4%),目标价从前值的83.00港币上调至90.11港币。目标价上调的主要原因是考虑到公司销售队伍建设或于2024年首款产品获批上市后发力,因此下调了2023年销售费用支出预期,导致净亏损减少,DCF折现后估值提升。

- 盈利预测: 预计2023-2025年每股收益(EPS)分别为(1.45)/(1.78)/(0.13)元人民币。

核心管线深度布局与商业化进展

- CM310: 该核心管线在过去12个月中高效推进。针对成人特应性皮炎(AD)的III期临床已于2022年下半年完成临床入组,预计将于2023年第二季度完成并提交上市申请。针对慢性鼻窦炎伴鼻息肉(CRSwNP)的III期临床正在推进患者入组,有望在年底提交上市申请。此外,治疗哮喘的II/III期研究已由合作伙伴于2023年3月启动。

- CM326: 治疗AD的Ib/IIa期研究结果有望披露,同时II期临床及治疗CRSwNP的Ib/IIa期研究均在推进中。

- CMG901: 该产品已实现概念验证(PoC),其I期临床数据显示Claudin18.2阳性胃癌患者的客观缓解率(ORR)达到75%。更重要的是,CMG901的全球权益已以潜在总额11.88亿美元授权予阿斯利康(AZN US),体现了其巨大的商业价值和国际认可度。

早期管线全面推进与潜力释放

- CM338: I期临床已完成,预计其数据有望在年内披露。同时,本品针对IgA肾病的II期临床已于2023年3月启动。

- CM313: 于2022年第四季度完成系统性红斑狼疮(SLE)适应症Ib/IIa期研究的首例患者给药,治疗多发性骨髓瘤(MM)的I期临床处于剂量扩增阶段。

- 三款CD3双抗: CM355、CM336、CM350三款CD3双抗均处于I期剂量爬坡阶段,展现了公司在肿瘤免疫治疗领域的多元化布局。

- CM369: 于2023年2月完成I期临床首例患者给药。

综合经营能力与财务状况

- 产能扩张: 公司继续维持稳健高效的经营风格,经营有条不紊地扩张。成都生产基地一期项目已于2022年底竣工,将提供16,000L的产能,为未来产品商业化和生产需求提供坚实保障。

- 现金储备: 截至2022年12月31日,康诺亚持有的现金、现金等价物、定期存款和金融资产合计人民币31.7亿元,显示公司拥有充沛的现金储备,财务状况稳健,能够支持其持续的研发投入和运营发展。

盈利预测调整与估值分析

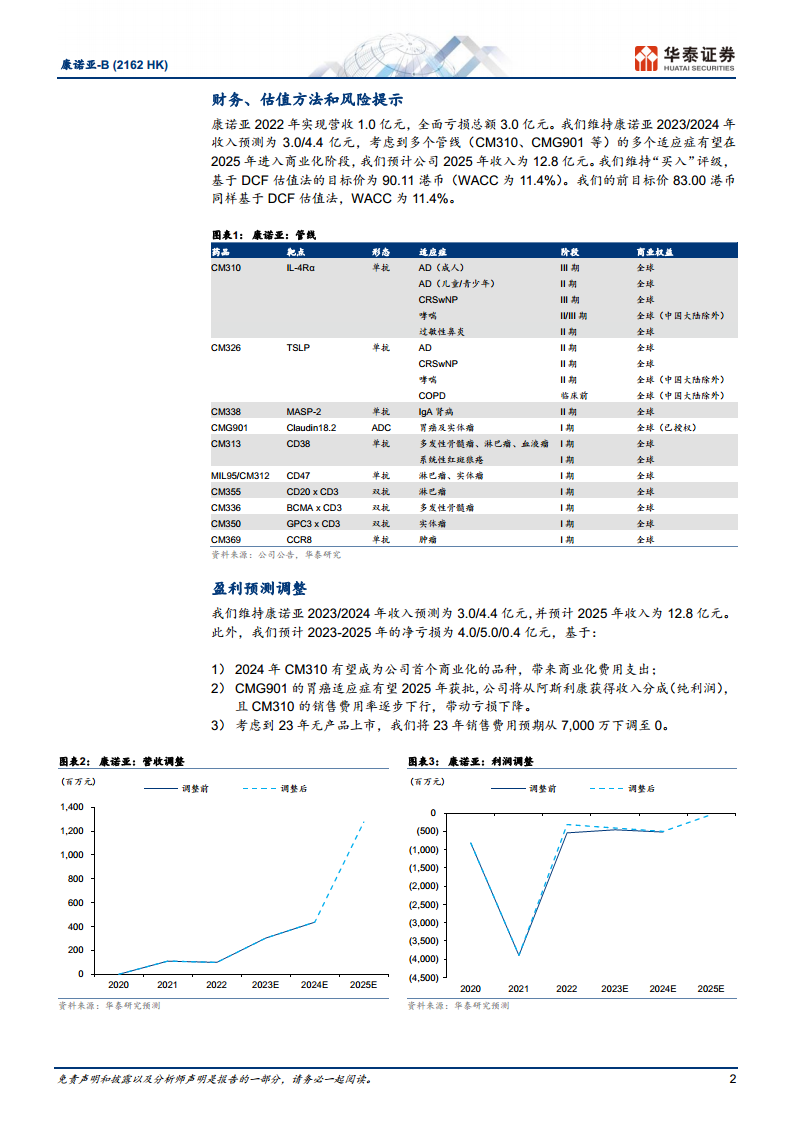

- 收入与净亏损预测: 华泰研究维持康诺亚2023/2024年收入预测分别为3.0亿元和4.4亿元人民币,并预计2025年收入将达到12.8亿元人民币。此外,预计2023-2025年的净亏损分别为4.0亿元、5.0亿元和0.4亿元人民币。

- 调整原因: 盈利预测调整主要基于以下考量:1)CM310有望在2024年成为公司首个商业化的品种,将带来相应的商业化费用支出;2)CMG901的胃癌适应症有望在2025年获批,公司将从阿斯利康获得收入分成(纯利润),且CM310的销售费用率将逐步下行,共同带动亏损下降;3)考虑到2023年无产品上市,华泰研究将2023年销售费用预期从7,000万元人民币下调至0。

- 估值方法: 维持WACC为11.4%,基于DCF估值法,康诺亚的公允价值为221亿元人民币,主要得益于销售费用下调等因素,降低了2023/2024年净亏损预期。

风险提示

- 临床试验结果不确定性: 候选药物可能未能在临床试验中取得预期中的积极结果,这将直接影响产品的上市进程和市场潜力。

- 药物商业化不确定性: 即使药物成功获批,其商业化过程也可能面临市场竞争加剧、销售推广不及预期、医保准入受阻等不确定性风险。

总结

康诺亚-B在2022年展现了超出预期的财务韧性,并通过其深厚的研发管线布局,特别是CM310和CMG901的显著进展,为2023年及未来的增长奠定了坚实基础。公司核心管线CM310的AD和CRSwNP适应症有望在近期提交上市申请,而CMG901的成功授权予阿斯利康,不仅带来了可观的潜在收入,更彰显了康诺亚在创新药研发领域的强大实力和国际竞争力。同时,早期管线的全面推进、成都生产基地产能的扩张以及充裕的现金储备,进一步增强了公司的运营韧性和未来发展潜力。尽管短期内公司仍将面临亏损,但随着核心产品商业化进程的推进和销售费用结构的优化,预计未来盈利能力将逐步改善。华泰研究维持“买入”评级,并上调目标价至90.11港币,反映了市场对其未来增长潜力的积极预期,但投资者仍需关注临床试验结果和药物商业化可能带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用