中心思想

业绩强劲增长与非新冠业务驱动

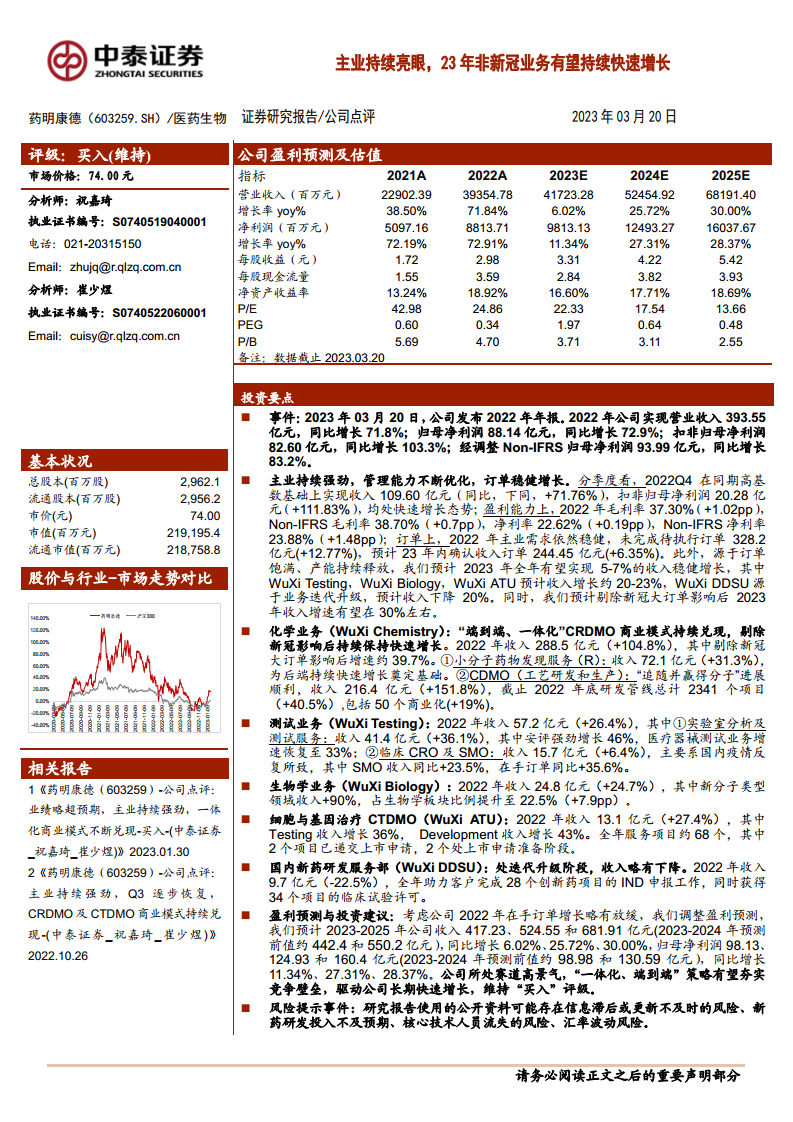

药明康德2022年业绩表现卓越,营业收入和归母净利润均实现超70%的增长,经调整Non-IFRS归母净利润同比增长83.18%。报告强调,剔除新冠相关业务后,公司主营业务仍保持强劲增长,预计2023年非新冠业务收入增速可达30%左右,显示出其核心业务的内生增长动力。

一体化战略与订单储备奠定基础

公司“一体化、端到端”的CRDMO和CTDMO商业模式持续兑现,订单需求旺盛,管理能力不断优化,盈利能力稳步提升。尽管在手订单增速略有放缓,但其稳健增长为公司长期发展奠定了坚实基础。分析师维持“买入”评级,看好公司在高景气赛道中的竞争壁垒和长期增长潜力。

主要内容

2022年财务表现与业务板块分析

主业持续亮眼,经调整Non-IFRS归母净利润同比增长83.18%

2022年,药明康德实现营业收入393.55亿元,同比增长71.84%;归母净利润88.14亿元,同比增长72.91%;扣非归母净利润82.60亿元,同比增长103.27%。经调整Non-IFRS归母净利润达93.99亿元,同比增长83.18%。报告指出,剔除新冠大订单影响后,2022年收入预计约294.9亿元,同比增长约31.6%,主业持续保持快速增长。分季度看,2022年第四季度实现营收109.60亿元,同比增长71.76%,扣非归母净利润20.28亿元,同比增长111.83%。Q4毛利率为37.74%,环比下降0.83pp,主要系产能扩建带来的折旧摊销增加及新员工招募。

各业务板块增长概况

2022年,化学板块(Wuxi Chemistry)收入288.50亿元,同比增长104.8%,剔除新冠大订单影响后增速约39.7%。测试板块(Wuxi Testing)收入57.19亿元,同比增长26.4%,其中医疗器械测试业务增速恢复至33%。生物学板块(Wuxi Biology)收入24.75亿元,同比增长24.7%,新分子类型领域收入增长90%。细胞与基因治疗CTDMO(Wuxi ATU)收入13.08亿元,同比增长27.4%。国内新药研发服务部(Wuxi DDSU)收入9.70亿元,同比下降22.5%,处于业务迭代升级阶段。

盈利能力优化与未来增长展望

管理能力不断优化,Non-IFRS净利率稳步提升

2022年公司整体毛利率为37.30%,同比提升1.02pp;Non-IFRS毛利率为38.70%,同比提升0.70pp。化学板块和测试板块毛利率均有所提升,而细胞与基因治疗板块和国内新药研发服务业务毛利率因早期投入和转型而有所下降。净利率为22.62%,同比提升0.19pp;Non-IFRS净利率为23.88%,同比提升1.48pp,主要得益于销售费用率、管理费用率和财务费用率的稳中有降。

在手订单稳健增长,夯实长期持续发展

公司在手订单持续稳步增长,2022年末未完成待执行订单达328.16亿元,同比增长12.77%;预计2023年内将确认的订单金额为244.45亿元,同比增长6.35%,为公司未来收入增长提供了坚实保障。

盈利预测及投资建议

鉴于2022年在手订单增长略有放缓,分析师调整了盈利预测。预计2023-2025年公司收入分别为417.23亿元、524.55亿元和681.91亿元,同比增长6.02%、25.72%、30.00%;归母净利润分别为98.13亿元、124.93亿元和160.4亿元,同比增长11.34%、27.31%、28.37%。公司所处赛道高景气,“一体化、端到端”策略有望夯实竞争壁垒,驱动公司长期快速增长,维持“买入”评级。

风险提示

报告提示了多项风险,包括行业监管政策变化的风险、医药研发服务行业竞争加剧的风险、境外经营及国际政策变动的风险以及汇率波动的风险。

总结

药明康德2022年业绩表现强劲,营业收入和归母净利润均实现高速增长,尤其在剔除新冠相关业务后,其主营业务仍展现出显著的增长势头。这主要得益于公司“一体化、端到端”CRDMO和CTDMO商业模式的成功实施、订单需求的旺盛以及产能的持续释放。公司管理能力和盈利水平持续优化,Non-IFRS净利率稳步提升,且在手订单的稳健增长为未来发展提供了坚实保障。尽管面临订单增速略有放缓以及行业监管、市场竞争、国际政策和汇率波动等多重外部风险,但公司在医药研发服务这一高景气赛道中的竞争优势和长期增长潜力依然显著,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用