中心思想

业绩稳健增长与床位扩张加速

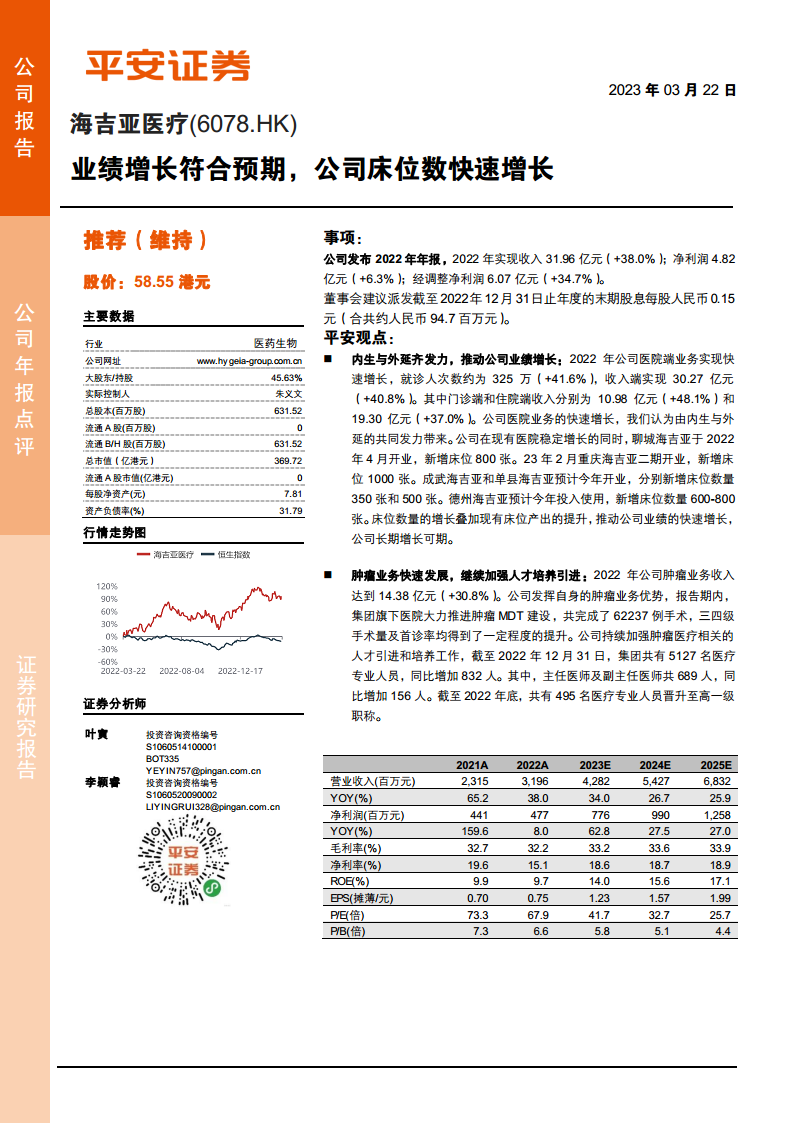

海吉亚医疗2022年业绩表现符合市场预期,收入和经调整净利润均实现显著增长。公司通过内生增长和外延扩张双轮驱动,特别是新增床位数量的快速增长,为未来业绩持续增长奠定了坚实基础。

肿瘤业务优势强化与人才战略

公司持续发挥其在肿瘤医疗领域的专业优势,肿瘤业务收入稳步提升,并通过MDT建设和人才引进培养,不断提升医疗服务质量和专业团队实力,巩固了其在肿瘤医院连锁领域的领先地位。

主要内容

2022年财务表现与股息分配

核心财务数据概览

海吉亚医疗2022年实现总收入31.96亿元人民币,同比增长38.0%。净利润为4.82亿元,同比增长6.3%;经调整净利润为6.07亿元,同比增长34.7%。这表明公司在保持收入快速增长的同时,盈利能力也得到了有效提升。

股东回报

董事会建议派发截至2022年12月31日止年度的末期股息每股人民币0.15元,合计约94.7百万元人民币,体现了公司对股东的回报。

医院业务的内生与外延双驱动增长

业务规模显著扩大

2022年,公司医院端业务实现收入30.27亿元,同比增长40.8%;就诊人次数达到约325万,同比增长41.6%。其中,门诊端收入为10.98亿元,同比增长48.1%;住院端收入为19.30亿元,同比增长37.0%。

床位数量快速扩张

公司通过新建和二期扩建,显著增加了床位供给。聊城海吉亚于2022年4月开业,新增床位800张。重庆海吉亚二期于2023年2月开业,新增床位1000张。此外,成武海吉亚(350张)、单县海吉亚(500张)和德州海吉亚(600-800张)预计在2023年投入使用。这些新增床位与现有床位产出的提升共同推动了公司业绩的快速增长,预示着长期增长潜力。

肿瘤业务发展与人才战略

肿瘤业务收入增长

2022年,公司肿瘤业务收入达到14.38亿元,同比增长30.8%,显示出其在核心业务领域的强劲增长势头。

医疗服务质量提升

集团旗下医院大力推进肿瘤MDT(多学科诊疗)建设,共完成了62237例手术,三四级手术量及首诊率均得到了一定程度的提升,反映了公司在复杂疾病诊疗方面的专业能力。

专业人才队伍建设

截至2022年12月31日,集团共有5127名医疗专业人员,同比增加832人。其中,主任医师及副主任医师共689人,同比增加156人。此外,有495名医疗专业人员晋升至高一级职称,表明公司持续投入于人才引进和培养,以支撑其高质量医疗服务。

盈利预测与投资评级

市场地位与扩张策略

海吉亚医疗作为我国肿瘤医院连锁的头部品牌,通过“放疗中心打前站,大型医院后续切入市场”的高效扩张模式,结合并购与自建,稳步推进二期工程建设,已步入快速发展通道。其强大的获医能力构成了核心竞争优势。

未来业绩展望

平安证券维持公司2023-2024年的盈利预测,并新增2025年的预测。预计公司2023-2025年归属母公司净利润将分别达到7.76亿元、9.90亿元和12.58亿元,展现出持续增长的潜力。

投资建议

基于上述分析,平安证券维持对海吉亚医疗的“推荐”评级。

风险提示

公司面临行业增长低于预期、收购医院进度低于预期以及新冠疫情持续可能带来的负面影响等风险。

总结

海吉亚医疗2022年业绩表现符合预期,收入和经调整净利润均实现显著增长,主要得益于医院业务的内生与外延双轮驱动,特别是新增床位数量的快速扩张。公司在肿瘤业务领域持续发力,收入稳步提升,并通过MDT建设和人才培养引进,不断强化其核心竞争力。展望未来,公司凭借其独特的扩张模式和强大的获医能力,预计将保持持续增长态势,平安证券维持“推荐”评级。同时,投资者需关注行业增长、医院收购进度及疫情影响等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用