中心思想

核心业务稳健增长,新业务蓄势待发

浦银国际研究报告指出,药明康德在2022财年录得强劲业绩增长,并首次发布了积极的2023财年业绩指引,核心业务预计将保持约30%的高速增长。同时,新分子业务(如TIDES、新分子种类生物药服务)和新业务模式(如WuXi ATU的商业化生产、WuXi DDSU的销售提成)正逐步成熟,成为公司长期增长的新引擎。管理层对未来收入复合增速的承诺,以及自由现金流的显著改善,共同构筑了公司业绩增长的确定性。

财务表现超预期,市场信心有望修复

报告强调,药明康德2022财年经调整non-IFRS归母净利润同比增长83%,主营业务毛利率提升1.0个百分点至37.3%,略超市场预期。2023财年净利增速指引更是超过毛利增速,显示出公司盈利能力的持续优化。在业绩确定性提升和盈利能力增强的背景下,浦银国际维持“买入”评级,并上调目标价至HKD122/RMB123,预计公司估值和市场信心将逐步修复。

主要内容

2022年业绩回顾与2023年展望:增长确定性增强

2022财年强劲业绩与盈利能力提升

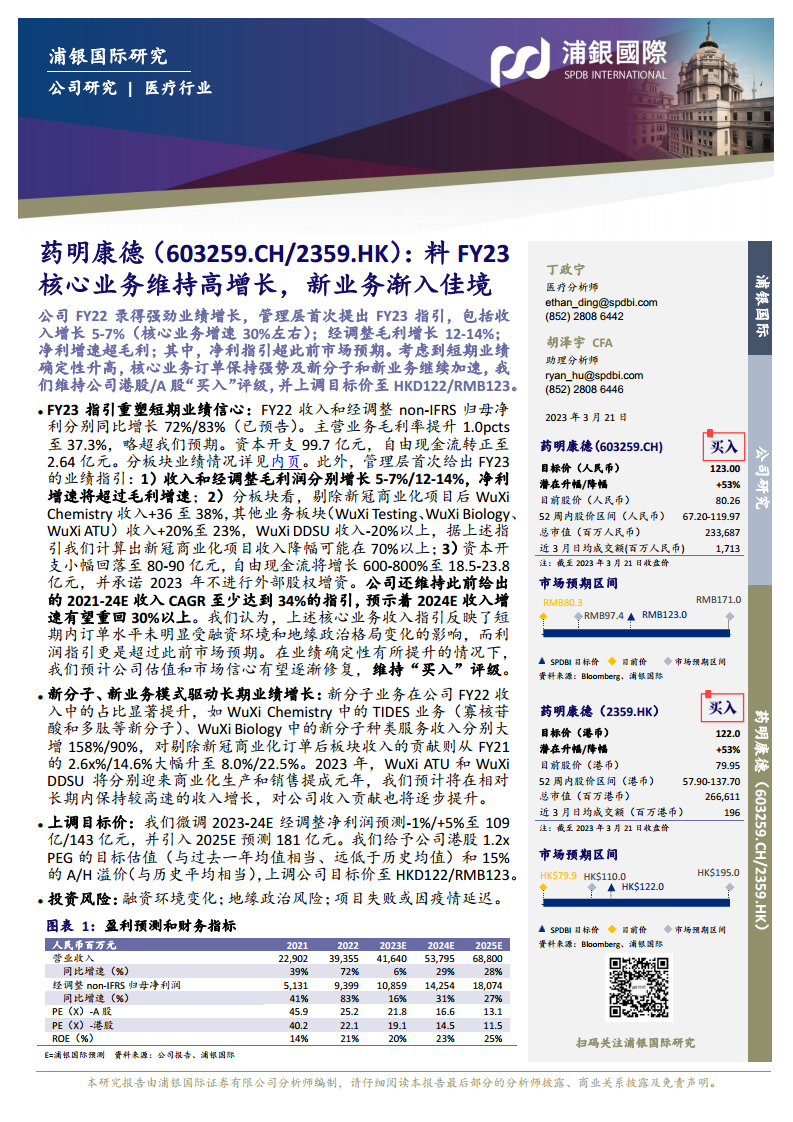

药明康德在2022财年实现了显著的财务增长。公司收入同比增长72%,达到393.55亿元人民币;经调整non-IFRS归母净利润同比增长83%,达到93.99亿元人民币,均符合此前预告。主营业务毛利率提升1.0个百分点至37.3%,略超浦银国际预期。资本开支为99.7亿元,自由现金流转正至2.64亿元人民币。这些数据表明公司在营收规模和盈利能力上均表现出色。

2023财年指引重塑市场信心

管理层首次给出了2023财年的业绩指引,为市场注入了短期业绩确定性。具体指引包括:

- 收入与利润增长: 收入预计增长5-7%,经调整毛利润增长12-14%,净利增速将超过毛利增速,此净利指引超此前市场预期。

- 业务板块增速(剔除新冠商业化项目): WuXi Chemistry收入预计增长36-38%;WuXi Testing、WuXi Biology、WuXi ATU收入预计增长20-23%;WuXi DDSU收入预计下滑20%以上。据此计算,新冠商业化项目收入降幅可能在70%以上。

- 资本开支与现金流: 资本开支小幅回落至80-90亿元人民币,自由现金流预计增长600-800%至18.5-23.8亿元人民币,并承诺2023年不进行外部股权增资。

- 长期增长承诺: 公司维持2021-2024年收入复合年增长率(CAGR)至少达到34%的指引,预示着2024年收入增速有望重回30%以上。

浦银国际认为,上述核心业务收入指引反映了短期内订单水平未明显受融资环境和地缘政治格局变化的影响,而利润指引更是超过此前市场预期,有望推动公司估值和市场信心逐渐修复。

各业务板块深度分析:多元化驱动与效率提升

WuXi Chemistry(化学服务):持续扩张与创新驱动

2022财年,WuXi Chemistry板块收入同比增长105%,毛利率提升0.5个百分点至40.0%。其中,中小分子药物发现(R)收入增长31%,工艺研发和生产(DM)收入增长152%。剔除新冠商业化项目后,板块收入同比增长40%。期末管线中共2,341个分子(2021年底为1,666个),其中处于商业化阶段分子50个,III期阶段分子57个。年内常州三期工厂、常熟工厂陆续投产,武汉华中总部投入使用,产能持续扩张。TIDES业务(寡核苷酸和多肽等新分子)收入大增158%,对剔除新冠商业化订单后板块收入的贡献从2021年的2.6%大幅升至8.0%,显示出新分子业务的强劲增长潜力。

WuXi Testing(测试服务):多领域齐头并进

WuXi Testing板块收入增长26%,毛利率提升3.2个百分点至34.9%。实验室分析及测试服务收入增长36%,医疗器械测试业务受欧盟器械法规相关的材料测试服务驱动显著恢复,增长33%。安评业务增长46%。临床CRO及SMO收入受疫情和业务调整影响,增长6%,但第四季度增速略有反弹。

WuXi Biology(生物学服务):新分子种类贡献提升

WuXi Biology板块收入增长25%,毛利率基本持平于38.8%。新分子种类及生物药相关收入增长90%,占板块收入比例由2021年的14.6%显著提升至22.5%,表明公司在生物药领域的服务能力和市场份额持续扩大。

WuXi ATU(细胞及基因治疗CTDMO):商业化生产元年

WuXi ATU板块收入增长27%,但毛利率下降4.7个百分点至-6.7%。其中,测试业务收入增长36%,工艺开发增长43%。板块管线中共68个项目,其中8个处于临床III期,有2个已提交NDA/BLA,有望于2023年获批上市并启动商业化生产,预示着该板块将迎来商业化生产元年,并在相对长期内保持较高速的收入增长。

WuXi DDSU(药物发现服务):业务迭代与长期提成潜力

WuXi DDSU板块收入下滑22%,毛利率下滑17.7个百分点至26.2%。收入及毛利率下滑主要原因在于公司主动迭代升级业务,新研发项目以创新药为主,研发难度提升且周期变长,对当期收入及利润率产生负面影响。截至3月20日,已有2个项目处于NDA阶段。随着越来越多的DDSU客户产品上市,公司预计未来十年DDSU板块的销售提成收入复合年增长率将达到50%左右,展现出长期增长潜力。

市场格局、运营效率及财务估值:全面评估与风险提示

客户结构与地域分布:全球化布局与大客户优势

2022财年,药明康德原有客户贡献收入377.8亿元人民币,同比增长77%,占总收入的96%;新增客户贡献收入15.7亿元人民币,同比增长23%,占总收入的4%。全球前20大制药企业客户贡献收入184.2亿元人民币,同比增长174%,占总收入的46.8%,显示出公司对大客户的强大吸引力。按地区分布,美国市场贡献66%的收入,同比增长113%;中国市场贡献19%,同比增长30%;欧洲市场贡献11%,同比增长19%;日本、韩国及其他地区贡献4%,同比增长4%。这表明公司在全球范围内,尤其是在美国市场,具有强大的市场渗透力和增长势头。

人均产出与运营效率持续提升

截至2022年底,公司员工总数达44,361人,相比2021年增长27%,远低于2022财年72%的收入增速。其中,研发人员和海外人员分别占比83%和5%。2022财年人均产出显著提升35%。从长期维度看,2017-2022年员工复合增速为25%,也明显低于同期38%的收入复合增速,体现了公司持续提升的运营效率和人效管理能力。

财务预测与估值调整

浦银国际微调了2023-2024财年经调整净利润预测-1%/+5%至108.59亿/142.54亿元人民币,并引入2025财年预测180.74亿元人民币。尽管收入预测略有下调(2023E -7.1%,2024E -2.4%),但毛利率和净利率预测均有所提升(2023E毛利率+2.0pcts,净利率+1.7pcts;2024E毛利率+2.1pcts,净利率+2.0pcts),反映了公司盈利能力的改善。基于1.2倍PEG的目标估值(与过去一年均值相当)和15%的A/H溢价(与历史平均相当),浦银国际上调公司目标价至HKD122/RMB123。

投资风险提示

报告提示了潜在的投资风险,包括融资环境变化、地缘政治风险以及项目失败或因疫情延迟等因素,这些都可能对公司的业绩产生负面影响。

总结

药明康德在2022财年展现了强劲的业绩增长和盈利能力提升,其核心业务保持高速发展,新分子和新业务模式正逐步成为长期增长的重要驱动力。公司管理层发布的2023财年业绩指引,特别是超预期的利润增速,显著增强了市场对公司短期业绩的信心。在全球化布局下,公司在主要市场,尤其是美国,表现出强大的增长势头,并通过持续提升人均产出,优化了运营效率。尽管面临融资环境和地缘政治等外部风险,但浦银国际基于公司稳健的基本面和积极的未来展望,维持“买入”评级并上调目标价,预计公司估值和市场信心将得到进一步修复。

微信扫一扫-立即使用

微信扫一扫-立即使用