中心思想

2022年业绩强劲增长与业务结构优化

药明康德在2022年实现了显著的收入和利润增长,主要得益于化学业务的强劲表现和公司运营效率的提升。尽管面临全球疫情变化,公司通过优化人均产出和毛利率,展现了良好的盈利能力和业务韧性。

疫情影响下的业务调整与多元化增长

展望2023年,公司预计新冠相关项目收入将大幅萎缩,导致化学业务的收入预测被下调。然而,测试业务、生物学服务以及细胞及基因疗法CTDMO等其他核心业务预计将保持稳健增长,这些业务的多元化发展和市场需求的持续旺盛,将有效对冲新冠业务的负面影响,支撑公司长期发展。

主要内容

2022年业绩表现与业务结构分析

- 2022年财务表现超预期

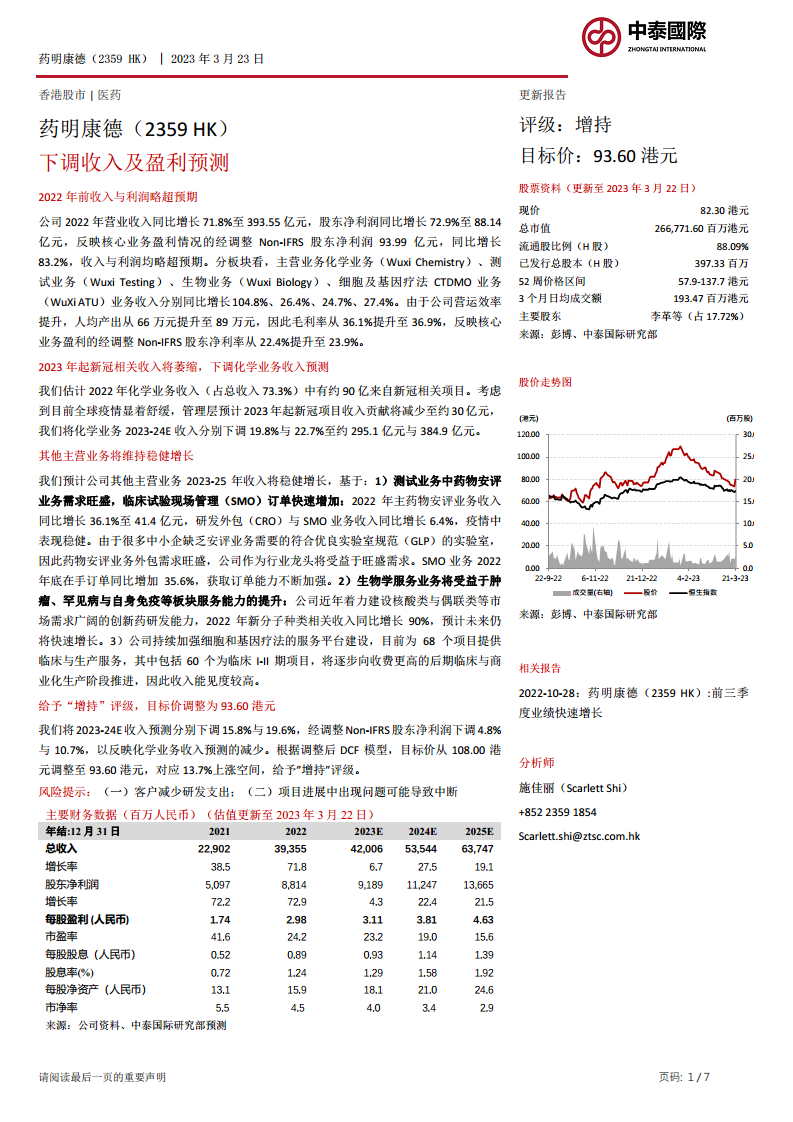

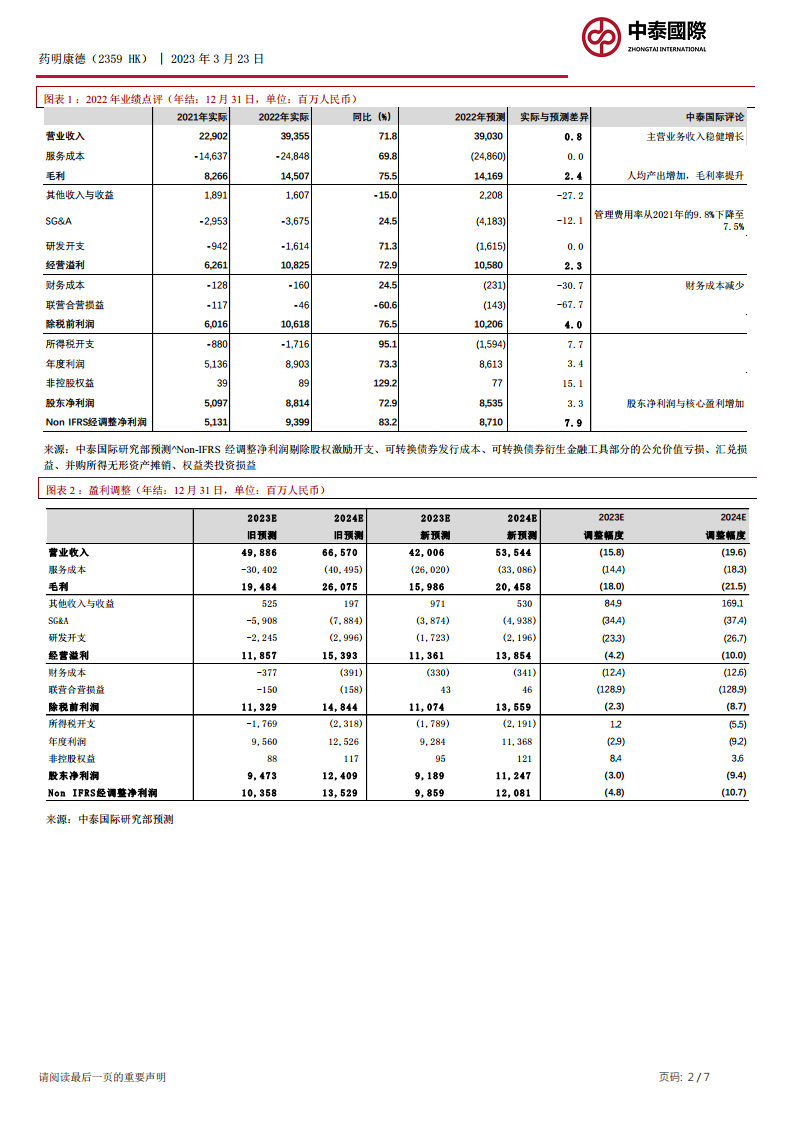

- 公司2022年营业收入同比增长71.8%至393.55亿元人民币,股东净利润同比增长72.9%至88.14亿元人民币。

- 反映核心业务盈利能力的经调整Non-IFRS股东净利润同比增长83.2%至93.99亿元人民币,收入与利润均略超预期。

- 各业务板块贡献显著

- 主营业务中,化学业务(Wuxi Chemistry)收入同比增长104.8%,测试业务(Wuxi Testing)增长26.4%,生物业务(Wuxi Biology)增长24.7%,细胞及基因疗法CTDMO业务(WuXi ATU)增长27.4%。

- 运营效率与盈利能力提升

- 公司营运效率显著提升,人均产出从2021年的66万元增至2022年的89万元。

- 毛利率从36.1%提升至36.9%,经调整Non-IFRS股东净利率从22.4%提升至23.9%,反映核心业务盈利能力的增强。

业务展望与财务预测调整

- 新冠相关收入萎缩导致化学业务预测下调

- 报告估计2022年化学业务收入中约有90亿元人民币来自新冠相关项目。

- 考虑到全球疫情显著舒缓,管理层预计2023年起新冠项目收入贡献将减少至约30亿元人民币。

- 因此,将化学业务2023-24E收入预测分别下调19.8%和22.7%。

- 其他主营业务维持稳健增长

- 测试业务需求旺盛:药物安评业务需求强劲,2022年收入同比增长36.1%至41.4亿元人民币。临床试验现场管理(SMO)订单快速增加,2022年底在手订单同比增长35.6%,受益于中小企业对符合GLP实验室的旺盛外包需求。

- 生物学服务能力提升:公司着力建设核酸类与偶联类等创新药研发能力,2022年新分子种类相关收入同比增长90%,预计未来仍将快速增长,受益于肿瘤、罕见病与自身免疫等板块服务能力的提升。

- 细胞及基因疗法业务前景明朗:公司持续加强细胞和基因疗法的服务平台建设,目前为68个项目提供临床与生产服务,其中60个为临床I-II期项目,预计将逐步向收费更高的后期临床与商业化生产阶段推进,收入能见度较高。

评级与目标价调整

- 下调收入及盈利预测,维持“增持”评级

- 基于化学业务收入预测的减少,将2023-24E收入预测分别下调15.8%和19.6%,经调整Non-IFRS股东净利润下调4.8%和10.7%。

- 根据调整后的DCF模型,目标价从108.00港元调整至93.60港元,对应13.7%的上涨空间,维持“增持”评级。

风险提示

- 客户减少研发支出。

- 项目进展中出现问题可能导致中断。

总结

药明康德在2022年取得了超出预期的业绩,营业收入和股东净利润均实现高速增长,主要得益于化学业务的强劲表现和运营效率的提升。然而,鉴于全球疫情缓解,公司预计2023年起新冠相关项目收入将大幅萎缩,导致化学业务的收入预测被下调。尽管如此,测试业务、生物学服务以及细胞及基因疗法CTDMO等其他核心业务展现出稳健的增长势头,得益于市场需求的旺盛和公司服务能力的持续提升。综合考虑业务调整和未来增长潜力,中泰国际将药明康德的收入及盈利预测进行下调,并将目标价调整至93.60港元,但仍维持“增持”评级,表明对公司长期发展前景的信心。投资者需关注客户研发支出变化及项目进展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用