中心思想

业绩增长确定性与中长期能见度提升

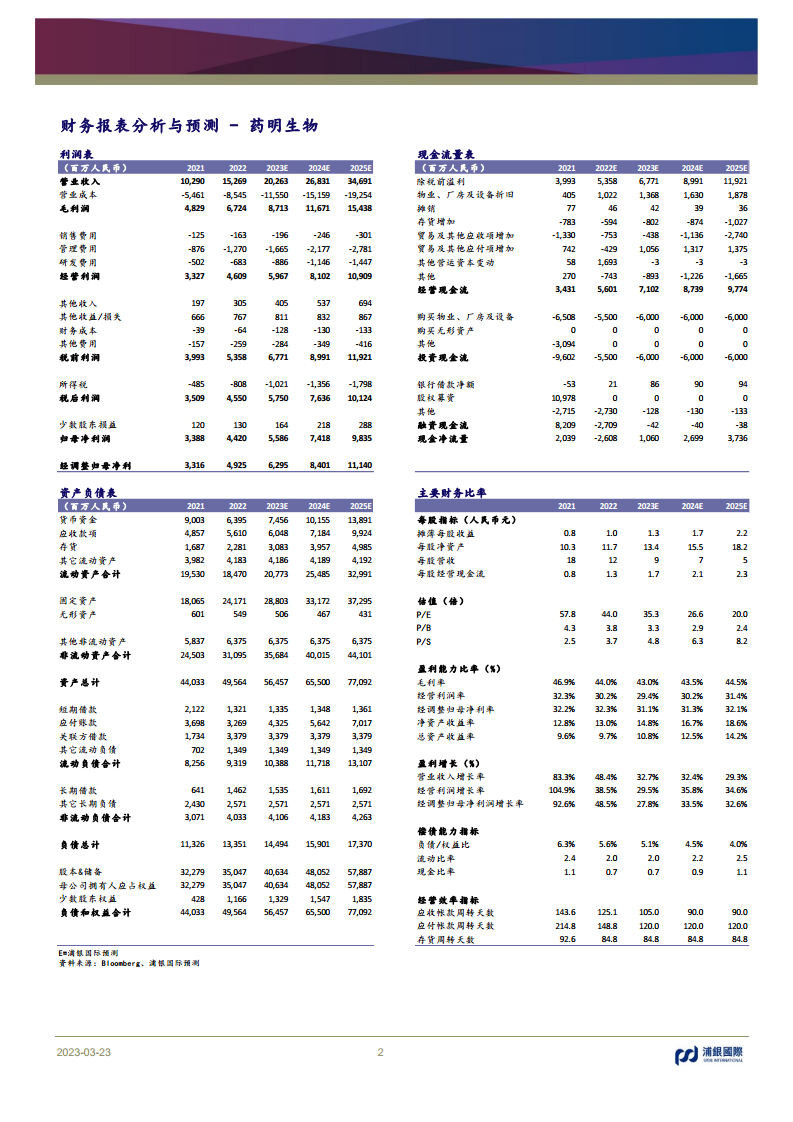

浦银国际研究报告指出,药明生物(2269.HK)在2022财年实现了强劲的财务增长,收入和经调整净利润均同比增长48.4%和48.5%,自由现金流首次转正。公司重申了2023财年收入增长30%以上、非新冠核心业务增长60%以上的指引,并首次给出了未来三年收入和经调整净利润复合年增长率(CAGR)分别达到30%和26-27%的展望。结合其持续增长的未完成订单额(大增51%至205.7亿美元,其中36亿美元预计在未来三年内完成),药明生物的中长期业绩能见度显著提升,为投资者提供了更高的增长确定性。

全球化战略深化与估值重估

药明生物凭借其CRDMO(合同研究、开发与生产组织)模式和“赢得分子”战略,在全球融资环境波动中依然保持了强劲的订单增长,2022年新增136个综合项目,超出此前指引。公司正积极推进海外生产基地的建设与产能爬坡,预计海外产能利用率将快速提升,并受益于海外订单15-20%的定价上浮空间,长期有望稳定海外毛利率在40%以上,从而逐步降低对整体毛利率的拖累。鉴于中长期业绩能见度的提升,浦银国际上调了药明生物的目标PEG倍数至1.7x,并微调目标价至86港元,维持“买入”评级,反映了市场对其全球化战略布局和持续增长潜力的认可。

主要内容

强劲的财务表现与未来增长蓝图

FY22 业绩回顾与FY23/中长期指引

药明生物在2022财年表现出色,实现营业收入152.69亿元人民币,同比增长48.4%;经调整归母净利润达到49.25亿元人民币,同比增长48.5%。值得注意的是,公司自由现金流首次转正,并预计未来将持续为正。展望2023财年,公司维持收入增长30%以上、非新冠核心业务增长60%以上的指引。同时,首次预计2023财年经调整净利润将增长26%以上,尽管毛利率可能受到海外生产占比提升的负面影响,但将被持续的运营效率提升部分抵消。对于中长期,公司预计未来三年(2023-2025年)收入和经调整净利润的复合年增长率(CAGR)将分别至少达到30%和26-27%,显示出稳健的增长预期。

全球产能扩张与订单驱动增长

订单需求持续强劲与“赢得分子”战略

在CRDMO模式和“赢得分子”战略的推动下,药明生物在全球融资环境波动中依然录得强劲的订单增长。2022年,公司新增了136个综合项目,超出了此前设定的120个项目的指引。截至2022年末,未完成订单额大幅增长51%至205.7亿美元,其中有36亿美元的订单预计将在未来三年内完成。公司预计2023年将通过“赢得分子”战略再获得10个III期/商业化项目,截至年初已新增3个III期项目,另有4个大药企III期项目和2个商业化项目预计在4月底前签订,进一步巩固了未来的收入基础。

海外生产能力快速爬坡与资本开支计划

目前,药明生物的17个商业化项目中,仅有1个在爱尔兰生产,其余均在国内。然而,持续强劲的订单需求有望驱动海外产能利用率的快速爬坡。例如,爱尔兰基地预计明年将承接5个商业化项目生产,后年产能利用率将爬升至60%,逐步接近国内产能的利用率水平。考虑到海外订单相比国内有15-20%的定价上浮空间,长期来看,海外毛利率有望稳定在40%以上,从而逐步降低对公司整体毛利率的拖累。为支持全球生产基地建设,公司预计2023年和2024年每年将有60亿元人民币的资本开支,全部来自自有资金,体现了其对全球化布局的坚定投入。

估值调整与风险考量

目标估值倍数上调与目标价微调

浦银国际结合公司最新指引,微调了2023/24E经调整净利润预测,分别下调8%/6%至62.9亿/84.0亿人民币,并首次引入2025年预测111.4亿人民币,对应2022-2025年复合年增长率(CAGR)为31.3%。鉴于公司三年指引和未完成订单的强劲增长有效提升了中长期业绩的能见度,浦银国际将目标PEG倍数从1.5x上调至1.7x(略低于历史平均1.8x,且明显低于海外CDMO龙头的历史平均水平2.0-3.5x),最终得到目标价86港元,维持“买入”评级,潜在升幅达70%。

投资风险提示

报告提示了药明生物面临的潜在投资风险,包括全球融资环境的变化可能影响生物科技公司的研发投入和外包需求;地缘政治风险可能对公司的全球运营和供应链造成不确定性;以及重要项目失败或延迟可能对公司业绩产生负面影响。投资者在做出投资决策时应充分考虑这些风险因素。

总结

药明生物在2022财年展现了卓越的财务表现,收入和经调整净利润均实现近50%的同比增长,并首次实现自由现金流转正。公司对2023财年及未来三年的业绩增长给出了明确且积极的指引,预计收入和经调整净利润将保持30%和26-27%的复合年增长率。凭借CRDMO模式和“赢得分子”战略,药明生物的订单需求持续强劲,未完成订单额大幅增长至205.7亿美元,显著提升了中长期业绩的能见度。公司正积极推进全球产能布局,特别是海外生产能力的快速爬坡,有望通过更高的定价和逐步稳定的毛利率贡献,进一步驱动业绩增长。浦银国际基于对公司增长确定性的信心,上调了目标PEG倍数并微调目标价至86港元,维持“买入”评级。尽管面临融资环境变化、地缘政治和项目风险,药明生物凭借其强大的业务模式和全球化战略,有望延续高增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用