中心思想

收入强劲增长与利润短期承压

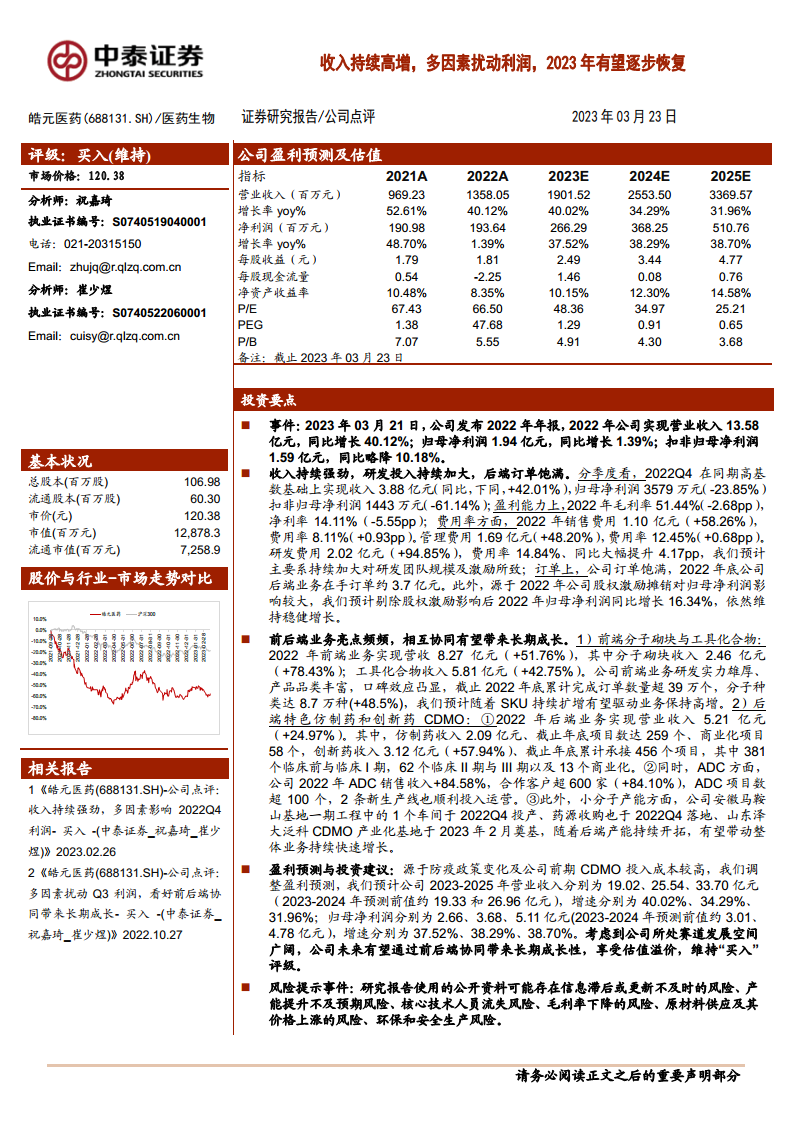

皓元医药在2022年实现了营业收入的强劲增长,同比增长40.12%至13.58亿元,显示出其业务的蓬勃发展。然而,受研发投入大幅增加、股权激励摊销以及短期外部因素(如防疫政策变化)的影响,公司归母净利润增速放缓至1.39%,扣非归母净利润甚至略有下降,表明利润端短期内面临一定压力。

前后端协同驱动长期发展

公司在前端分子砌块和工具化合物业务上保持显著优势,订单数量和分子种类持续扩增,为收入增长提供了坚实基础。同时,后端CDMO业务,特别是创新药和ADC领域,展现出强劲的增长潜力和持续的产能扩张。报告预计,公司未来将通过前后端业务的深度协同,有望实现长期快速成长,并享受估值溢价。

主要内容

2022年业绩回顾与财务分析

收入持续强劲,研发投入显著增加

2022年,皓元医药实现营业收入13.58亿元,同比增长40.12%,显示出公司业务的快速扩张。然而,归母净利润为1.94亿元,同比增长仅1.39%;扣非归母净利润为1.59亿元,同比略降10.18%。收入快速增长主要得益于前端业务的显著优势和订单的持续增长。利润增速低于收入增速,主要原因在于生产、研发、产品和人才投入的增加导致成本上升。其中,研发费用高达2.02亿元,同比大幅增长94.85%,研发费用率提升4.17pp至14.84%,主要系公司持续加大对研发团队规模及激励所致。此外,2022年股权激励摊销3056.82万元对当期利润产生了较大压力,若剔除此影响,归母净利润同比增长16.34%,仍维持稳健增长。

季度业绩波动与影响因素

从季度数据来看,2022年第四季度公司在同期高基数基础上实现收入3.88亿元,同比增长42.01%,收入增长势头依然强劲。然而,同期归母净利润为3579万元,同比下降23.85%;扣非归母净利润为1443万元,同比下降61.14%。第四季度利润的波动主要归因于防疫政策变化带来的影响,导致12月新冠感染人数短时间上升,进而推迟了公司的商务拓展(BD)及订单交付。预计随着感染人数达峰后,公司业务有望逐步恢复。

盈利能力与费用结构

2022年,公司综合毛利率为51.44%,较上年略降2.68pp,主要系生产、研发、产品、人才投入增加导致成本提升。净利率为14.11%,同比下降5.55pp。费用方面,销售费用为1.10亿元,同比增长58.26%,费用率提升0.93pp至8.11%;管理费用为1.69亿元,同比增长48.20%,费用率提升0.68pp至12.45%。研发费用的显著增长是影响利润的关键因素,体现了公司对长期发展的战略性投入。

业务发展亮点与产能布局

前端业务表现突出

公司前端业务,包括分子砌块和工具化合物,在2022年表现亮眼,实现营业收入8.27亿元,同比增长51.76%。其中,分子砌块收入达到2.46亿元,同比增长78.43%;工具化合物收入为5.81亿元,同比增长42.75%。公司凭借雄厚的研发实力、丰富的产品品类和良好的市场口碑,截至2022年底累计完成订单数量超过39万个,分子种类达到8.7万种,同比增长48.5%。预计随着产品SKU的持续扩增,前端业务有望保持高增长态势。

后端CDMO业务稳步增长

后端特色仿制药和创新药CDMO业务在2022年实现营业收入5.21亿元,同比增长24.97%。其中,仿制药收入为2.09亿元,截至年底项目数达259个,商业化项目58个。创新药收入为3.12亿元,同比增长57.94%,累计承接456个项目,其中381个处于临床前与临床I期,62个处于临床II期与III期,以及13个商业化项目。在ADC(抗体偶联药物)方面,公司2022年ADC销售收入同比增长84.58%,合作客户超过600家,同比增长84.10%,ADC项目数超过100个,并有2条新生产线顺利投入运营,显示出在该领域的强劲增长势头。

产能持续扩张,支撑未来发展

为支撑业务的持续快速增长,皓元医药积极进行产能布局。2022年第四季度,公司安徽马鞍山基地一期工程中的1个车间已投产,药源收购也于同期落地。此外,山东泽大泛科CDMO产业化基地于2023年2月奠基。随着后端产能的持续开拓和释放,有望带动公司整体业务实现持续快速增长。

盈利预测与投资建议

调整后的财务预测

鉴于防疫政策变化及公司前期CDMO投入成本较高,分析师对皓元医药的盈利预测进行了调整。预计公司2023-2025年营业收入分别为19.02亿元、25.54亿元和33.70亿元,增速分别为40.02%、34.29%和31.96%。归母净利润预计分别为2.66亿元、3.68亿元和5.11亿元,增速分别为37.52%、38.29%和38.70%。

投资评级与长期展望

考虑到公司所处赛道发展空间广阔,且公司未来有望通过前后端协同带来长期成长性,分析师维持“买入”评级,并认为公司将享受估值溢价。

风险提示

运营与市场风险

报告提示了多项运营与市场风险,包括研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。此外,若公司不能始终保持在技术和产品方面的竞争优势,随着销售规模的扩大,毛利率可能面临下降的风险。原材料供应及其价格上涨的风险也可能影响公司的正常经营。

研发与生产风险

公司面临产能提升不及预期的风险,以及创新药研发项目转让的不确定性风险,因为新药研发具有高投入、高风险、长周期等特点,且存在同类竞争。环保和安全生产风险也是潜在威胁,一旦发生事故,可能导致客户合作中止、政府处罚、责令整改或停产,严重影响业务经营。

总结

皓元医药在2022年实现了显著的收入增长,但受研发投入加大、股权激励摊销及短期外部因素影响,利润增速有所放缓。公司在前端分子砌块和工具化合物业务上保持强劲增长,后端CDMO业务(特别是创新药和ADC领域)也展现出巨大的发展潜力,并通过持续的产能扩张为未来增长奠定基础。尽管短期利润承压,但随着外部环境改善和新增产能的逐步释放,公司2023年利润有望恢复增长。分析师维持“买入”评级,看好公司通过前后端协同效应实现长期成长,并享受估值溢价。同时,报告也全面提示了包括产能、研发、毛利率、原材料供应及环保安全等多方面的潜在风险,建议投资者谨慎关注。

微信扫一扫-立即使用

微信扫一扫-立即使用