中心思想

2022年业绩稳健增长,但略低于预期

海吉亚医疗2022年核心业务盈利实现稳健增长,经调整净利润同比增长34.7%至6.07亿元人民币,但略低于市场预期。

医院业务驱动未来增长,评级调整为“中性”

公司主营医院业务预计将保持快速增长,得益于现有医院的成熟运营、新收购医院的诊疗能力提升以及新建医院的顺利推进。然而,考虑到2022年盈利略低于预期及新并购项目落地时间推迟,中泰国际将公司评级调整为“中性”,目标价微调至58.90港元,未来关注新收购进展。

主要内容

2022年核心业务盈利保持稳健增长

收入与利润表现

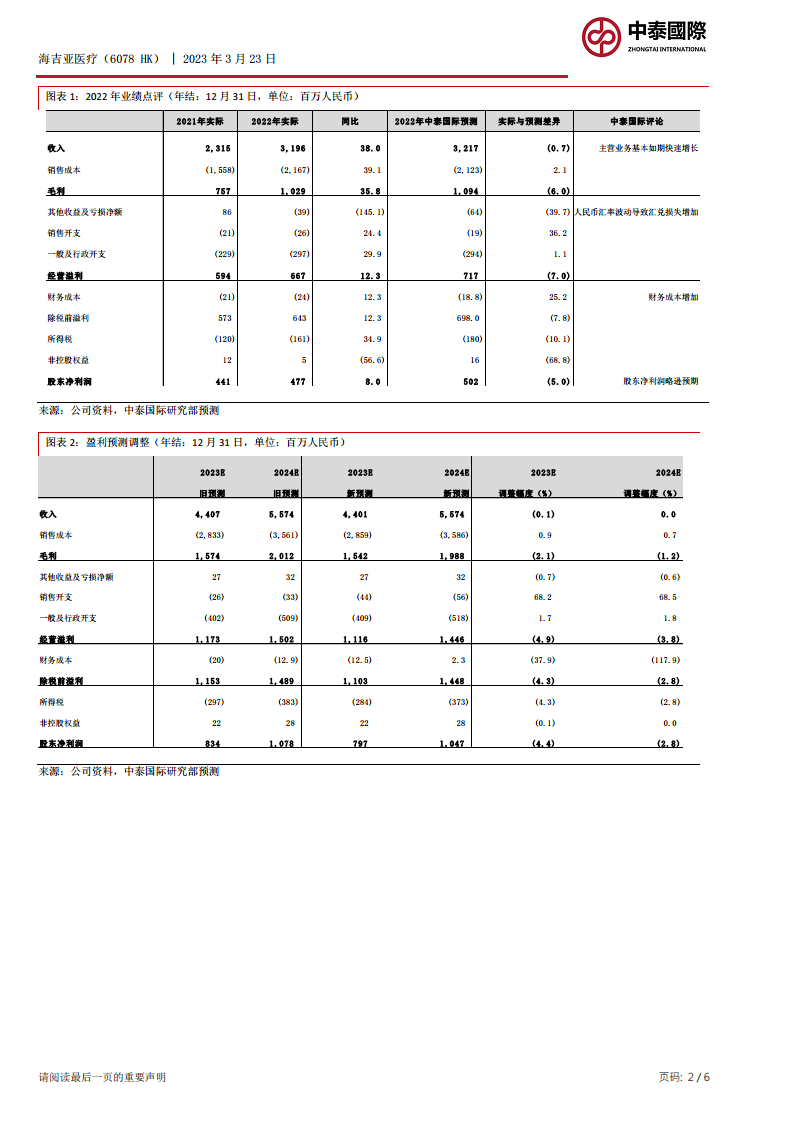

海吉亚医疗2022年实现收入32.0亿元人民币,同比增长38.0%;毛利10.3亿元,同比增长35.8%。股东净利润同比增长8.0%至4.8亿元。若剔除汇兑损失等非经常性因素,反映核心业务经营情况的经调整净利润同比增长34.7%至6.07亿元,虽略低于预期,但仍保持了稳健的增长态势。

财务数据概览

根据财务数据,2022年公司毛利率为32.2%,净利润率为14.9%。尽管股东净利润增长率相对较低,但核心业务的强劲表现支撑了整体盈利的稳健性。

预计主营业务医院业务收入将维持快速增长

医院业务强劲增长驱动因素

2022年,公司主营医院业务收入同比增长40.8%,其中门诊与住院业务收入分别同比增长48.1%和37.0%,在疫情背景下表现稳健。中泰国际预计公司医院业务在2022-2025年间的复合年增长率(CAGR)将达到30.5%。这一增长主要基于三方面:1)成熟医院(如山东单县医院、苏州沧浪医院、福建龙岩医院)已建立高知名度,疫情后将受益于肿瘤治疗需求回升;2)新收购医院(苏州永鼎医院、广济医院)通过引进先进设备与技术人才,诊疗能力显著提升,预计2023年收入将同比增长超两成;3)新建医院进展顺利,公司计划通过自建与收购模式,在2024年底前将旗下医院总床位数从2022年底的6,200张增加到12,000张以上,重庆海吉亚医院二期已于2023年2月投入使用,山东德州和无锡海吉亚医院预计分别于2023-2024年投入运营。

扩张战略与床位增长

公司积极的扩张战略体现在床位数的显著增长目标上,计划在两年内实现床位数翻倍,这为未来的收入增长奠定了坚实基础。

疫情导致新并购项目落地时间略微推迟,未来将继续积极寻找优质并购标的

并购项目进展与展望

公司管理层表示,2022年底公布的拟并购长江三角洲项目进展顺利,但受年初疫情影响,落地时间将略微推迟至2023年第二季度。公司目前现金流充足,将继续积极寻找优质并购标的,力争在2023年新增1-2个并购项目,以进一步扩大业务版图。

充足现金流支持扩张

公司拥有充足的现金储备,为未来的战略性并购提供了坚实的财务支持,显示其持续扩张的决心和能力。

看好公司医院管理能力与投后管理能力,但微调盈利预测与目标价

管理能力认可与盈利预测调整

中泰国际对海吉亚医疗在成熟医院管理和投后管理方面的丰富经验及能力表示认可,并相信公司有能力收购更多优质标的。然而,考虑到2022年盈利略低于预期,以及年初疫情导致新并购项目落地时间略微推迟,中泰国际将2023年和2024年股东净利润预测分别下调4.4%和2.8%。

目标价与评级变动

基于40倍2023年预期市盈率(PER)定价,目标价相应从60.15港元微调至58.90港元。鉴于公司股价自2022年10月首次覆盖以来已上涨33.8%并接近目标价,评级从“买入”调整为“中性”。未来将密切关注公司在收并购方面的进展,若收购成功将再次调整盈利预测。

风险提示

运营与建设风险

报告提示了多项风险,包括医院所在地疫情可能影响公司运营;新医院建设进度与初期盈利可能不达预期;收购医院初期可能需要磨合;以及医疗事故可能影响公司声誉。

总结

核心业务稳健增长,医院扩张势头强劲

海吉亚医疗2022年核心业务盈利实现稳健增长,经调整净利润同比增长34.7%。公司主营医院业务表现出色,2022年收入同比增长40.8%,并预计在2022-2025年间保持30.5%的复合年增长率,这主要得益于成熟医院的品牌效应、新收购医院的整合提升以及新建医院的顺利推进,公司计划在2024年底前将总床位数翻倍至12,000张以上。

并购策略持续推进,评级调整反映短期因素

尽管受疫情影响,部分新并购项目落地时间略有推迟,但公司现金流充足,将继续积极寻求优质并购标的。中泰国际认可公司的医院管理和投后管理能力,但鉴于2022年盈利略低于预期及并购延迟,将2023-2024年股东净利润预测分别下调4.4%和2.8%,目标价微调至58.90港元,并将评级调整为“中性”,以反映当前股价已接近目标价的现实。未来公司在收并购方面的进展将是关键关注点。

微信扫一扫-立即使用

微信扫一扫-立即使用