中心思想

业绩稳健增长与未来增长潜力

晨光生物2022年营收和归母净利润分别实现29.2%和23.5%的同比增长,显示出强劲的经营韧性。2023年第一季度归母净利润预计同比增长20.2%至30.5%,为全年业绩奠定良好基础。公司通过巩固辣椒红、辣椒精等主导产品的市场领先地位,并积极发展番茄红素、迷迭香提取物、水飞蓟素、甜菊糖以及保健食品等梯队及潜力产品,构建了多元化的增长引擎,展现出持续的成长潜力。

产业链整合与盈利能力优化

公司在全球范围内布局供应链,优化育种技术和生产管理水平,有效提升了植提业务的毛利率。尽管低毛利率的棉籽业务增长拉低了整体毛利率,但通过精细化费用控制,扣非归母净利率仍实现小幅提升。展望未来,公司将继续通过研发创新、生产工艺改进、管理效率提升以及产业链一体化策略,进一步强化成本优势和盈利能力,从而巩固其在植提领域的龙头地位。

主要内容

2022年财务表现与2023年业绩展望

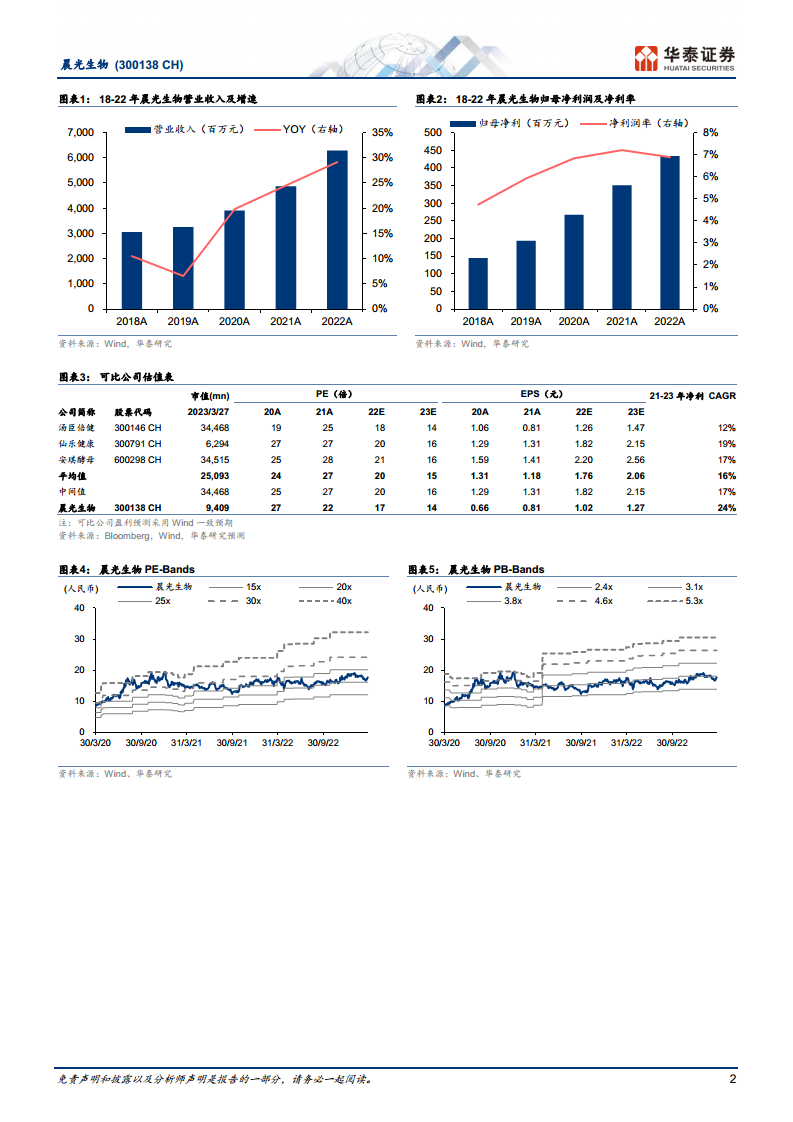

- 2022年财务概览: 晨光生物在2022年实现了显著的财务增长。全年营业收入达到63.0亿元人民币,同比增长29.2%。归属于母公司股东的净利润为4.3亿元人民币,同比增长23.5%。扣除非经常性损益后的归母净利润为3.7亿元人民币,同比增长30.7%,显示出核心业务的强劲增长势头。在2022年第四季度,公司营收为15.0亿元人民币,同比下降10.1%;归母净利润为1.0亿元人民币,同比增长5.8%;扣非归母净利润为0.7亿元人民币,同比增长27.2%。

- 2023年第一季度业绩预测与全年展望: 公司预计2023年第一季度归母净利润将达到1.3亿至1.4亿元人民币,同比增长20.2%至30.5%,预示着新财年的良好开局。基于对公司持续成长性的判断,华泰研究略微调整了2023-2024年的营收增速及盈利预测,主要考虑到部分产品原材料采购价格的波动影响。预计2023年至2025年的每股收益(EPS)分别为1.02元、1.27元和1.55元。维持“增持”的投资评级,并设定目标价为20.40元人民币,该目标价是基于2023年20倍的预期市盈率,与可比公司平均水平保持一致。

产品结构优化与市场竞争力分析

- 主导产品市场地位巩固: 2022年,公司天然色素、香辛料、营养及药用类产品(植提业务)实现营收26.5亿元人民币,同比增长6.4%。其中,主导产品辣椒红销量达到8527吨,进一步扩大了其市场领先优势。辣椒精产品通过及时收购高性价比的印度花皮辣椒,有效强化了其竞争优势。叶黄素产品线稳中有进,食品级叶黄素销量同比增长16%,显示出市场需求的持续增长。

- 梯队与潜力产品高速发展: 公司积极培育的梯队产品表现亮眼。番茄红素销量(折标后)达到26吨,创历史新高。迷迭香提取物收入达到1196万元人民币,同比增长超过80%。水飞蓟素收入达到3600万元人民币,实现翻番增长。甜菊糖产品收入为2.1亿元人民币。此外,作为潜力产品的保健食品收入达到8315万元人民币,同比增长80%,这些产品共同构筑了公司未来的第二增长曲线。

- 棉籽类业务的贡献: 2022年,棉籽类业务收入达到33.7亿元人民币,同比增长53.4%。这一增长主要得益于新产能的投产以及公司在原料采购与产品销售方面采取的对锁经营策略,有效规避了市场风险。

成本控制与盈利能力提升策略

- 毛利率结构性变化: 2022年,公司整体毛利率为13.9%,同比下降0.8个百分点。这一下降主要是由于低毛利率的棉籽业务收入占比大幅提升所致。然而,值得注意的是,天然色素、香辛料、营养及药用类产品(植提业务)的毛利率同比提升1.4个百分点至25.3%,而棉籽类产品毛利率也同比提升0.1个百分点至4.7%。植提业务毛利率的提升得益于公司在全球范围内布局优质原材料基地、优化育种技术以及提升生产管理水平。

- 费用效率与净利率改善: 在费用控制方面,公司表现出色。2022年销售费用率为0.9%,同比下降0.2个百分点;管理费用率为3.1%,同比下降0.2个百分点。费用的有效控制和效率改善,推动了2022年扣非归母净利率同比提升0.1个百分点至5.9%。

- 未来盈利能力提升路径: 展望2023年,公司有望通过持续的研发投入强化产品创新能力,通过生产工艺的不断改善提升效率,通过管理能力的精细化提升运营效益,并通过全球化资源配置和产业链一体化战略,进一步巩固其成本优势,从而实现盈利能力的持续提升。

总结

晨光生物在2022年展现出稳健的财务表现,营业收入和归母净利润均实现双位数增长,且2023年第一季度业绩预告显示出良好的开局势头。公司通过巩固辣椒红、辣椒精等核心产品的市场领先地位,并成功培育番茄红素、迷迭香提取物、水飞蓟素、甜菊糖以及保健食品等高增长的梯队及潜力产品,有效构建了多元化的业务增长点。尽管低毛利率的棉籽业务增长对整体毛利率构成一定压力,但公司植提业务的毛利率显著提升,且通过严格的费用控制,实现了扣非归母净利率的稳步增长。华泰研究认为,晨光生物凭借其在植提领域的持续技术积累、全球供应链优化和产业链整合能力,有望在未来保持持续的成长性,并维持“增持”评级,目标价为20.40元人民币。

微信扫一扫-立即使用

微信扫一扫-立即使用