中心思想

天士力2022年业绩韧性与创新驱动

天士力在2022年面临资本市场波动导致金融资产公允价值大幅下降的挑战,但其核心医药工业业务展现出强劲的增长韧性,扣除非经常性损益后的净利润实现显著增长。公司坚定不移地推进创新驱动战略,在现代中药、生物药和化学药三大业务板块均取得了积极进展,构建了丰富的研发管线和梯队式产品组合。

战略转型与未来增长潜力

公司通过强化营销数字化转型和多管线并重传播,持续提升市场竞争力,并积极推动产品进入行业指南,不断扩大市场认可度和下游渠道。尽管短期内受到非经营性因素影响,但公司已逐步处置部分金融资产,预计未来业绩扰动将有限。凭借持续的研发投入和创新成果转化,天士力有望进入稳健增长的新阶段,其价值有望迎来重估。

主要内容

2022年经营业绩与财务表现

- 营业收入稳健增长: 2022年公司实现营业收入85.93亿元,同比增长8.06%。其中,医药工业主营收入达到71.46亿元,同比增长7.39%,显示出核心业务的良好发展态势。

- 净利润受非经营性因素影响: 归属于母公司净利润为-2.57亿元,同比下降110.87%。这主要是由于资本市场大幅调整,公司持有的I-MAB、科济药业等金融资产公允价值下降11.04亿元所致,该影响较去年同期增加10.24亿元。

- 扣非后净利润强劲增长: 扣除非经常性损益后,公司实现净利润7.22亿元,同比增长18.57%,增速快于整体营收,充分体现了公司经营质量的持续提升和董事会各项经营目标的圆满完成。

- 财务资产调整与未来展望: 公司已处置I-MAB、科济药业部分股权,剩余部分公允价值较低,预计后续对经营业绩的扰动将有限,为公司业绩进入稳健增长新阶段奠定基础。

三大业务板块协同发展与创新布局

- 现代中药板块: 公司快速推进创新中药研发和重点品种二次开发。近三年成功上市芍麻止痉颗粒、坤心宁颗粒以及丹滴糖网适应症三款中药产品。同时,储备有18款现代中药研发管线产品,均处于临床III期和II期研究阶段,巩固了公司在现代中药领域的领军地位。

- 生物药板块: 持续构筑医药研发集群,已拥有上市独家品种普佑克,并储备了丰富的后续在研管线,形成梯队式分布的产品组合,稳步推进研发进程。

- 化学药板块: 坚持仿创结合的研发策略,持续优化研发管线。多款仿制药已提交上市申请并成功通过一致性评价,丰富了公司的产品组合。

- 营销数字化转型: 公司持续强化营销数字化转型,有效提升了营销管理效能。通过整合营销和多管线并重传播,积极推动产品进入相关指南及共识,显著增强了产品认可度,并不断拓展下游渠道。

- 科技型研发创新: 公司坚持实施创新驱动战略,不断加大研发投入,通过“四位一体”的创新研发模式整合全球前沿技术,布局世界领先靶点。目前共拥有92款在研管线产品,其中41款为I类创新药,39款已进入临床阶段,24款处于临床II、III期研究阶段。I类创新中药安神滴丸、脊痛宁片已处于临床III期研究阶段;生物重磅创新药普佑克急性缺血性脑卒中适应症最新III期验证性试验已开展入组工作;多项化学药和海外临床试验也正稳步推进。

盈利预测与风险提示

- 盈利预测调整: 基于公司年报情况,东方证券研究所对天士力的盈利预测进行了调整,略调低了部分板块收入、销售和管理费用率,同时调高了研发费用率,并因股票市场波动调降了投资收益预测。

- 未来EPS预测: 预测公司2023年至2025年的每股收益(EPS)分别为0.74元、0.83元和0.93元。

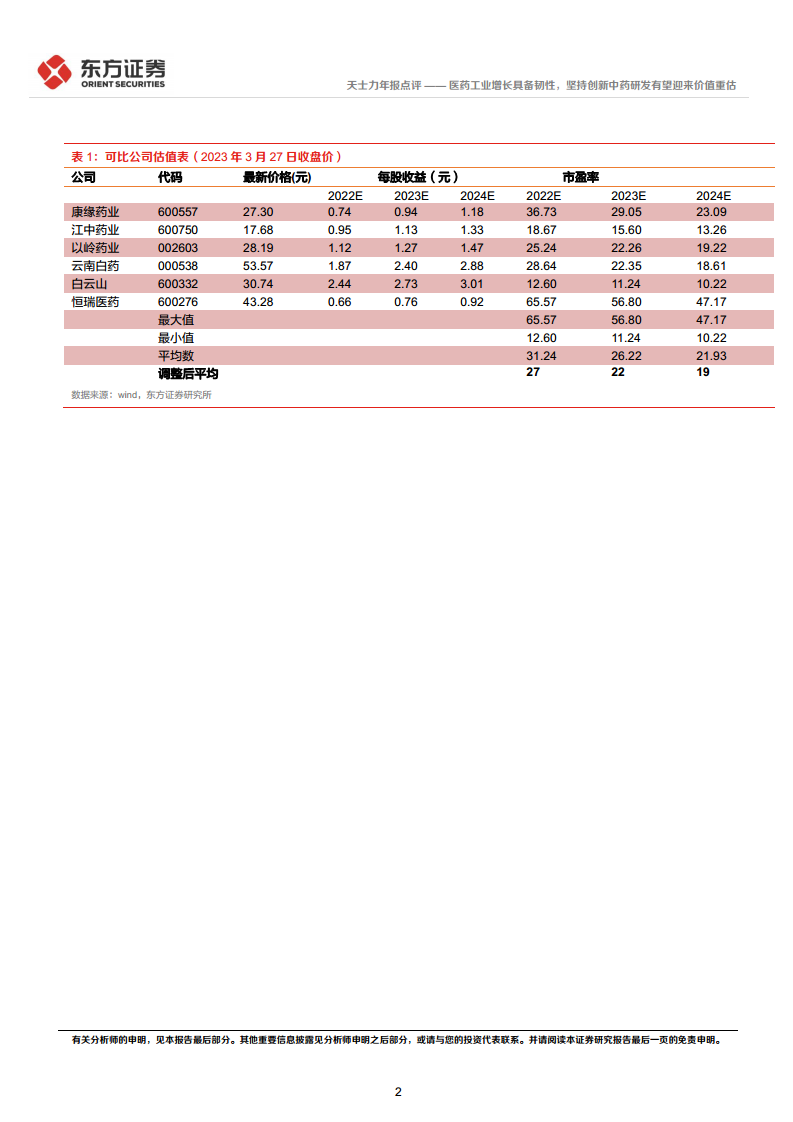

- 投资建议: 根据可比公司估值,给予天士力2023年22倍市盈率的合理估值水平,对应目标价格为16.28元,并维持“买入”评级。

- 主要财务数据预测(2023E-2025E):

- 营业收入预计从9,429百万元增长至11,049百万元,年均增长率约8-9%。

- 归属母公司净利润预计从1,107百万元增长至1,391百万元,实现大幅回升并持续增长。

- 毛利率预计维持在63.4%至64.2%之间。

- 净利率预计从11.7%提升至12.6%。

- 风险提示: 公司面临生物药产品研发进展不达预期、中药销售不及预期以及疫情反复等潜在风险。

总结

天士力在2022年展现了其医药工业业务的强大韧性,尽管受到金融资产公允价值变动带来的短期非经营性亏损影响,但扣非后净利润实现近20%的增长,凸显了公司核心经营的健康发展。公司坚定执行创新驱动战略,在现代中药、生物药和化学药三大板块均构建了深厚的研发管线和梯队式产品组合,并积极通过数字化营销提升市场竞争力。随着金融资产扰动因素的逐步消除,以及创新成果的持续转化,天士力有望迎来业绩的稳健增长和价值重估。东方证券维持其“买入”评级,并设定目标价16.28元,但投资者仍需关注生物药研发、中药销售及疫情等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用