中心思想

2023年战略重心:费用投入与市占率回升

华泰研究报告指出,康师傅控股(322 HK)在2022年净利润同比下降31%至人民币26.3亿元,但由于毛利率改善略超预期。面对2022年产品涨价对终端销量的影响,公司管理层预计2023年将增加在产品力和品牌力上的费用投放,以期在原材料成本改善周期中夺回市场份额并获得消费者认可。这一战略调整导致公司对2023年净利润指引偏保守,预计为人民币35亿元。

盈利预测调整与投资评级维持

基于康师傅较慢的毛利率改善趋势和预计增加的费用投放,华泰研究下调了康师傅2023年和2024年的基本每股收益(EPS)预测,分别至人民币0.62元和0.78元,并引入2025年EPS预测为人民币0.91元。目标价相应下调2.6%至15.20港币,但维持“买入”投资评级,反映了在成本缓解背景下净利润的复苏趋势以及公司持续派发股息的预期。

主要内容

2022年业绩回顾与2023年展望

盈利表现与股息政策

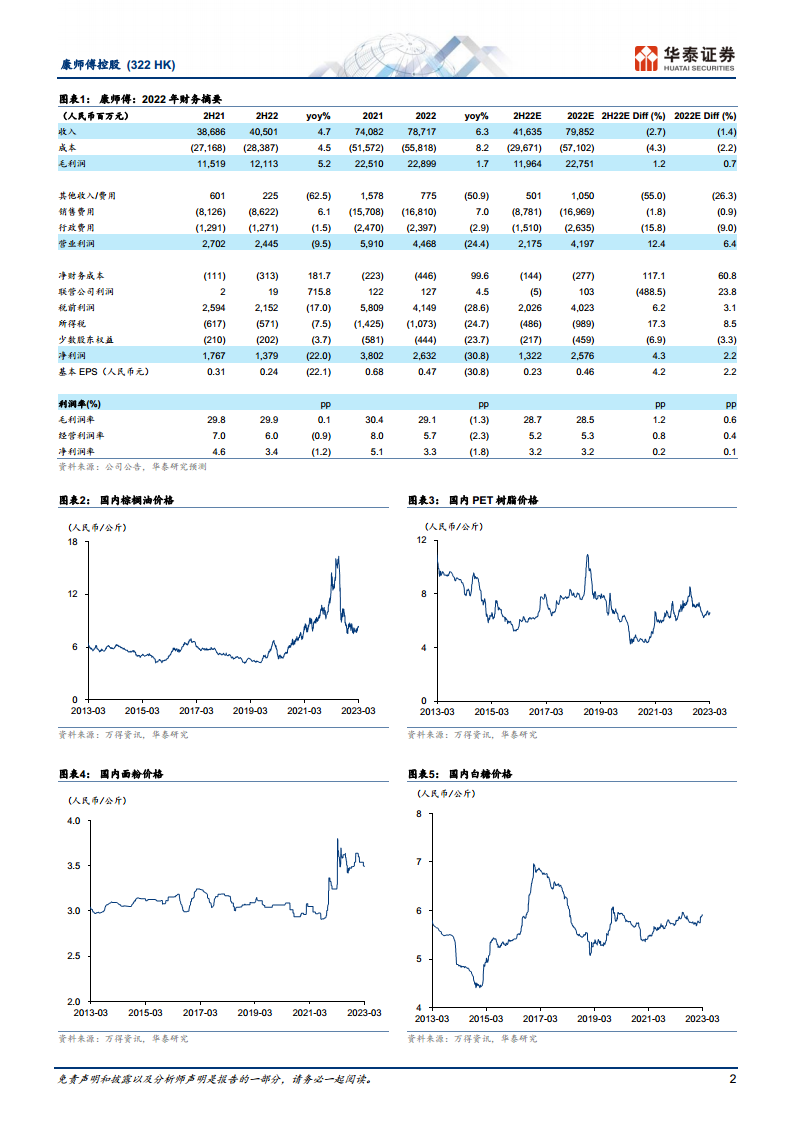

康师傅控股2022年实现净利润人民币26.3亿元,同比下降31%,但因毛利率改善,略高于华泰研究此前预期的25.8亿元。公司宣派末期股息0.23元,叠加年中特别股息,全年派息率高达195%(2021年为166%),显示出公司在盈利承压下仍致力于股东回报。

销量受价格调整影响及新兴品类增长

2022年,康师傅对部分方便面和饮料产品实施了涨价策略,这在一定程度上拖累了终端销量表现。然而,公司在多个新兴品类表现突出,例如番茄鸡蛋牛肉面和汤大师的收入规模分别达到10亿元和5亿元。售价2元的“喝开水”和“优悦”合计收入超过15亿元,果汁品类收入同比增长19%至68亿元。此外,康师傅持续推进饮品无糖化和减糖化产品研发及推广,如无糖冰红茶、纯粹零糖茉莉花茶、百事可乐无糖和星巴克无糖咖啡等,以适应市场健康化趋势。

渠道改革与收入增长预期

在渠道方面,康师傅2022年继续推进直营二阶渠道改革,营业所、仓库、经销商和直营网点分别同比减少0.9%、5.6%、5.2%和0.6%。尽管面临高基数影响,集团收入从2022年上半年的同比增长8.0%放缓至下半年的4.7%。管理层预期2023年集团收入将实现高单位数增长,其中方便面和饮料业务预计分别实现中高单位数和高单位数增长。

成本与费用结构分析

原材料成本改善趋势

康师傅的毛利率(GPM)在2022年下半年扭转了自2021年以来的收缩趋势,同比略增0.1个百分点至29.9%,主要得益于原材料成本上涨压力的逐步减轻。国内PET聚酯切片、面粉、棕榈油和糖等主要原材料价格在2022年第四季度呈现分化,其中棕榈油价格同比下降18%。进入2023年前两个月,PET聚酯切片同比下降4%,面粉同比上涨9%,棕榈油同比下降29%,糖同比上涨2%。华泰研究预计,尽管宏观环境多变,原材料成本在2023年和2024年仍将持续改善,推动康师傅GPM分别提升1.0和0.9个百分点至30.1%和31.0%。

费用支出增加以巩固市场地位

尽管原材料成本有望改善,康师傅管理层表示,为确保消费者在产品涨价后仍认为物有所值,公司需要在2023年增加对产品和品牌的投入。华泰研究预计,这将导致康师傅的经营费用率在2023年同比增加0.4个百分点至24.8%。这种策略旨在通过提升产品力和品牌力来应对市场竞争,并重新夺回因涨价而流失的市场份额。

盈利预测调整与估值

净利润预测下调与股息展望

华泰研究大致维持康师傅2023年和2024年的收入预测不变,但考虑到毛利率改善速度较慢以及费用投放的增加,将2023年和2024年的净利率分别下调0.3和0.2个百分点至4.1%和4.9%。据此,预计2023年和2024年净利润将分别同比增长33%和26%至人民币35.1亿元和44.1亿元,并引入2025年净利润预测为人民币51.5亿元。尽管管理层尚未决定2023年是否继续派发特别股息,但基于经营性现金流预测及其2023年预计的净现金状态(人民币2.7亿元),华泰研究预计公司将继续派发股息。当前股价对应2023年8.5%的股息率和16%的总回报。

目标价调整与“买入”评级维持

华泰研究将康师傅的目标价下调2.6%至15.20港币。此目标价基于人民币0.66元的12个月动态EPS和20.1倍的12个月动态市盈率(PE),该市盈率对应2019年以来历史均值加0.5个标准差,以反映成本缓解背景下净利润的复苏趋势。报告维持对康师傅的“买入”投资评级。

风险提示

报告提示了康师傅面临的主要风险,包括市场竞争激化、食品安全问题以及不利天气因素可能对生产和销售造成影响。

总结

康师傅控股在2022年面临产品涨价导致销量承压,但毛利率改善使其盈利略超预期。展望2023年,公司将采取积极的市场策略,通过增加产品和品牌投入来应对激烈的市场竞争并争取市占率回升。尽管原材料成本有望持续改善,但费用支出的增加将对短期盈利能力构成一定压力,导致华泰研究下调了2023年和2024年的净利润预测。然而,鉴于公司在新兴品类上的增长潜力、持续的渠道优化以及在成本缓解下的盈利复苏趋势,华泰研究维持了“买入”评级,并预计公司将继续保持较高的股息派发。投资者需关注市场竞争、食品安全及天气因素等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用